Ennesimo Vertice europeo, ennesimo articolo “al buio”. Inutile, quindi, provare a lanciarsi in operazioni da rabdomante, sperando di azzeccare quale sarà stata la soluzione adottata dall’Ue per rispondere a livello economico all’emergenza Covid-19. Magari, mentre state leggendo queste righe, i leader saranno ancora riuniti, reduci da un’infruttuosa maratona notturna degna di Enrico Mentana. O, magari, avrà trionfato ancora l’impasse, rimandando tutto ad altra data. Una cosa è chiara: per capire la vera natura di questa crisi, la quale si disvela ogni giorno di più, basta osservare i numeri, incasellare le cifre. E, ovviamente, unire i puntini.

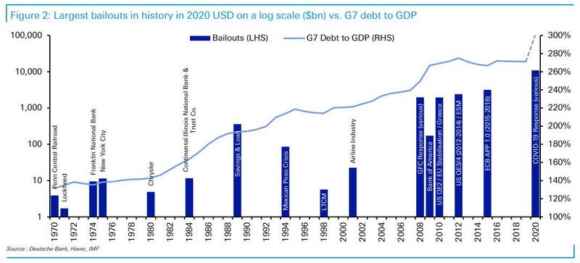

Guardate questo grafico , è il frutto del lavoro di ricerca di Jim Reid, capo analista di Deutsche Bank e mostra la sequenza storica di quelli che possiamo definire big bail-outs, i grandi salvataggi occorsi come risposta ad altrettante crisi economico-finanziarie, sia a livello di singoli governi che di Banche centrali, a partire dal 1970 e aggiustati ai mutamenti dell’inflazione nei loro controvalori.

Un dettaglio appare immediato a livello di conclusioni intuitive: l’attuale piano di intervento contro la pandemia, già oggi, è il più grande della storia. Stando a calcoli di Bloomberg, 8 triliardi di dollari. E attenzione, va sottolineato bene quel già oggi, poiché a occhio e croce solo Fed e Bank of Japan sono destinate a sorprenderci ancora, da qui all’estate. Ma c’è dell’altro, perché nel grafico Jim Reid ha inserito un elemento comparativo in più, rappresentato dalla linea in azzurro: ovvero, il livello di ratio debito/Pil a livello di Paesi G7 nell’arco temporale preso in esame. Di fatto, una comparazione diretta fra livello di indebitamento (pubblico e privato) e magnitudo degli interventi di salvataggio posti in essere come risposta alle crisi.

Come vedete, la parte terminale della linea azzurra è tratteggiata, perché fa riferimento alle proiezioni di quella ratio attesa per l’anno in corso. Cosa scopriamo? In primis, si nota come la maggior parte dei bail-outs occorsi prima della grande crisi finanziaria del 2008-2009 avessero un controvalore totale molto basso, inferiore ai 10 miliardi di dollari in termini attuali aggiustati al tasso di inflazione. Insomma, rispondevano a crisi cicliche, non sistemiche o strutturali. Furono due i casi che fecero eccezione: la S&L crisis che fra il 1986 e il 1995 vide fallire un terzo delle oltre 3.200 associazioni di risparmio e credito statunitensi e la cosiddetta Peso Crisis del 1994, rispettivamente “costate” 293 e 93 miliardi di dollari in interventi-tampone. Insomma, quanto accaduto nel 2008 è stato un evento spartiacque anche per questo: si è passati da una cifra come 10 miliardi di dollari a rappresentare l’emergenzialità all’istituzionalizzazione di una scala di intervento da triliardi utilizzata come benchmark del regime di new normal. Un cambio di paradigma radicale, storico.

La pandemia da Covid-19, a occhio e croce, pare destinata a spostare ancora più in alto quell’asticella, movendosi nell’ambito globale di oltre 10 triliardi di dollari come magnitudo ritenuta “minima”, il proverbiale at least. Ricordate ora quella linea azzurra: vi pare un caso che l’entità e la frequenza delle crisi finanziarie ed economiche cui Banche centrali e governi sono stati “emergenzialmente” chiamati a dare una risposta siano sempre maggiori, in ammontare e ciclicità? Non c’è forse una correlazione fra azzardo morale e conseguente indebitamento come prassi di investimento e gestione dei conti pubblici/privati e peggioramento degli impatti degli eventi di credito?

Pare pensarla così anche Jim Reid, il quale giunge a questa preliminare conclusione nel suo studio: “Anche senza l’esplosione della pandemia da Covid-19, la crisi seguente a quella globale del 2008-2009 avrebbe comunque segnato un livello record di necessità di intervento”. Insomma, ciò che vi dico da sempre: il virus è stato solo il detonatore di una messe di criticità macro che era già presente e che le Banche centrali avevano, fino ad allora, tamponato con i loro interventi. Il famoso “calcio al barattolo”. Paradossalmente, vale lo stesso principio che dall’inizio della crisi opera da discrimine nella lugubre contabilità dei decessi legati al coronavirus: si muore di Covid-19 o anche di Covid-19? È lo stesso principio. E io vi dico che, rispetto alla natura ontologica della crisi finanziaria innescata dal lockdown mondiale, possiamo parlare tranquillamente di una concausa, non della ragione unica e primigenia. Il sistema ha grippato perché era già in fase terminale di bolla da indebitamento strutturale, buybacks sistemici e abuso di espansione dei multipli: un gigantesco schema Ponzi spacciato per ripresa economica, sia in Europa che in Usa che in Cina, era giunto alla sua fase terminale. Il cui epilogo può essere soltanto l’esplosione disordinata o il tentativo di sgonfiamento controllato: tertium non datur.

Non a caso, lo stesso Jim Reid conclude così il suo report: “Quale siano le conseguenze future sulla produttività di queste crisi così massive rimane una domanda aperta, almeno quanto quella relativa al fatto se vedremo mai più tornare un vero principio di capitalismo, al netto degli attuali livelli globali di ratio debito/Pil”. Per la prima parte della domanda non ho risposta, per la seconda invece sì: ed è un enorme e disperante “no”. A meno di un reset che abbia il coraggio di contemplare nella sua “cassetta degli attrezzi” dosi massicce di distruzione creativa schumpeteriana, ovvero l’eliminazione darwiniana dal mercato di soggetti che sopravvivono unicamente grazie al polmone d’acciaio delle Banche centrali e delle loro cicliche operazioni di salvataggio, combinate con quelle a livello governativo. E, come mostra la dinamica del grafico, sempre più ampie a livello di controvalore, poiché costrette a loro volta a operare off-setting su livelli di debito fuori controllo.

È un cane che si morde la coda: o il mondo cambia paradigma e la smette di pensare che indebitarsi sia giusto e naturale, che il denaro spunti spontaneamente sugli alberi delle Banche centrali e che tutto sia dovuto oppure è la fine del principio stesso di mercato. Game over. Vi rendete conto che l’economia basata su interventi pubblici e indebitamento ci sta regalando crisi sistemiche ormai ogni cinque anni, sempre più violente e distruttive? Non siamo più in una logica sana di ciclo economico che nasce, prospera e si chiude con un ingresso in una fase di stanca recessiva, da cui poi ripartire. Siamo in pieno nella logica globale e sistemica del mal-investment strutturale da Boom&bust, cicli economici sempre più brevi e caratterizzati da record – ad esempio borsistici – che in tempi rapidissimi si tramutano in tracolli, stante la loro natura effimera e ontologicamente di bolla che non regge le tempistiche sane di un arco temporale classico di svolgimento/consolidamento.

È come con il surriscaldamento globale: estati sempre più lunghe e calde, intervallate però da scenari monsonici che portano vere e proprie bombe d’acqua sempre più frequenti a intervallare la siccità record. E questo, a latitudini che finora non conoscevano estremizzazioni climatiche simili. Per capirci e restare nell’ambito della metafora, Angela Merkel con il su rigorismo in sede Ue sta operando da ultimo bastione del clima temperato tedesco, mentre qualcuno vorrebbe imporle (e imporci) un regime di indebitamento strutturale dell’Ue da Sud-Est asiatico, degno di un romanzo di Joseph Conrad.

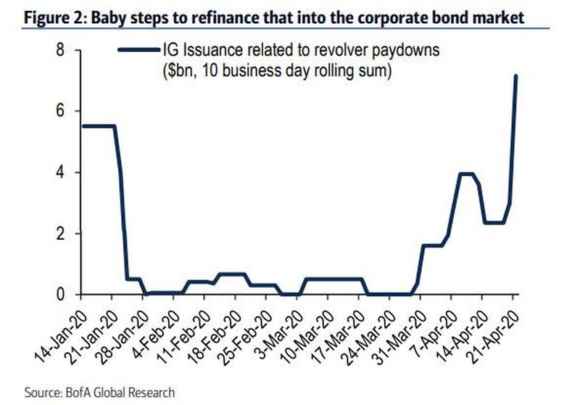

Volete una riprova? Guardate questo grafico, dedicato agli adoratori laici del modello Fed e contenuto nell’ultimo report di Bank of America. Ci mostra come, sfruttando appunto il clima da Festival degli unicorni riattivato dalla Banca centrale Usa con i suoi programmi di sostegno ed espansione contemporanei (a partire da quello repo dello scorso settembre), le grandi e medie corporations statunitensi stiano emettendo debito con il badile, tanto che solo nel mese di marzo hanno immesso sul mercato bonds per un controvalore di oltre 7 miliardi di dollari. Finalizzato a un unico scopo: ripagare i debiti con le banche, nella fattispecie le linee di credito revolver che hanno prosciugato fra febbraio e metà marzo, in piena crisi di liquidità.

Vogliono imporci un sistema basato sull’indebitamento continuo: prendo soldi a prestito, poi emetto altro debito per ripagare il credito concessomi e via così, in un tripudio senza soluzione di continuità di azzardo morale e pianificazione economica statale e centrale degna dell’Urss. Vogliono farci morire americani, insomma, spacciando e imbellettando il processo in atto con la formula della presunta “solidarietà Ue”. Esagero? Sono poco patriottico? Vi rispondo con un’altra domanda: il fatto che, al netto di dati manifatturieri dell’eurozona pubblicati ieri mattina e degni di una Guerra mondiale, le Borse fossero tutte positive e festeggianti, non vi insinua il dubbio che forse io abbia ragione?

P.S.: Mercoledì si è tenuta una conference call fuori programma del Consiglio direttivo della Bce. Sapete cosa ne è emerso? Un bel cambio nei criteri di accettazione del collaterale. Fino al settembre 2021, verranno infatti accettate come “pegno” per operazioni di rifinanziamento le securities che presentavano un rating di eligibilità sufficiente al 7 aprile scorso. Insomma, gli eventuali tagli della valutazione seguenti a quella data vengono “congelati” e sterilizzati per oltre un anno. Tradotto, esattamente come la Fed (intervenuta casualmente subito dopo il downgrade di Ford con una bella retro-datazione dei rating di accreditamento), ora la Bce accetta junk bonds. Adesso non resta che aspettare il giudizio di Standard&Poor’s di stasera sul nostro ratjng, ammesso che non venga rimandato all’ultimo minuto.

Chissà che l’atteggiamento tenuto al Vertice Ue non abbia potuto influenzare questa decisione? Una cosa è chiara, al di là dell’ennesima smentita fattuale verso chi bercia per una Bce non abbastanza interventista: il fatto che i cosiddetti “falchi del Nord” abbiano accettato senza battere ciglio questa ennesima deroga ai regolamenti, la dice lunga su quali siano i rischi che stiamo per affrontare.