L’Asia si chiude. Dopo Taiwan, il cui Governo ha deciso restrizioni draconiane fino al 28 maggio prossimo e alzato il livello di allerta a grado 4, ieri Singapore e Hong Kong hanno rinviato per l’ennesima volta la data di inaugurazione della cosiddetta travel bubble, ovvero l’accordo di collegamento fra le due città che garantisse ai viaggiatori di evitare la quarantena e atteso al via per il 26 maggio prossimo. Il ministro dei Trasporti di Singapore è stato chiaro: «Visto il recente aumento dei casi di contagio, non siamo in grado di garantire i criteri necessari per la partenza della sperimentazione».

L’esecutivo di Hong Kong, invece, si è limitato a rimandare ogni ulteriore comunicazione in merito non prima del 13 giugno. E se l’area epicentro di quella che poi è divenuta pandemia corre ai ripari, forse qualcosa sta per accadere.

E la conferma che il flip-flop macro-economico e monetario garantito dal virus non possa e non debba finire proprio ora, mettendo le Banche centrali con le spalle al muro in pieno vortice di inflazione, lo confermano questi due grafici, di fatto elaborazioni prospettiche del sito Zerohedge su dati ufficiali del CDC statunitense, i Centers for Disease Control and Prevention, il massimo organismo sanitario del Paese.

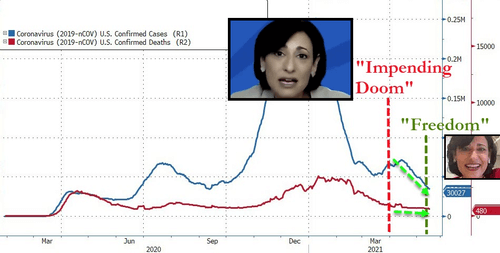

La signora che vedete rappresentata nelle due fototessere del primo grafico è Rochelle Walensky, la direttrice del CDC e le linee di demarcazione rossa e verde rappresentano altrettanti cambi di strategia da parte dell’istituto che sovra-intende alla lotta al virus. Il 29 marzo scorso, parlando ai cittadini Usa, la Walensky utilizzò appunto la formula dell’impending doom, di fatto traducibile come condanna imminente, rispetto alla nuova ondata di Covid negli States. «Ad oggi, sono spaventata», disse la direttrice con viso contrito e teso. Bene, sei settimane dopo, liberi tutti. Tanto che il CDC ha appena comunicato ai cittadini Usa come la somministrazione completa di vaccino permetta la partecipazione ad attività al chiuso o all’aperto senza mascherina, né distanziamento. Il secondo grafico mette la situazione in prospettiva: forse la Walensky ha compiuto un atto di terrorismo a fin di bene, spaventando la popolazione per convincerla a vaccinarsi in massa e raggiungere il prima possibile un prodromo di immunità di gregge che avrebbe reso possibile la recente eliminazione delle restrizioni? In parte, pare di sì. Ma il trend è andato in discesa molto in fretta. E ben prima di raggiungere quel 75% di vaccinati che a detta di tutti gli specialisti, professor Anthony Fauci in testa, avrebbe garantito un’effettiva base di immunizzazione sufficiente per ripartire in sicurezza. Guarda caso, il medesimo tasso fissato informalmente da James Bullard, numero uno della Fed di St. Louis, affinché la Banca centrale mettesse sul tavolo la discussione sul tapering del programma di acquisti. E il board di giugno si avvicina: 15 e 16 del prossimo mese, appuntamento decisamente importante. Ma, a questo punto, temo ancora beneficiato e beneficiario di uno stop and go strumentale.

Anche perché, stando a un articolo del New York Post mai smentito, il CDC statunitense opera in tutto e per tutto su base politica, quasi mai seguendo i dati scientifici. Un gruppo di quattro deputati Repubblicani al Congresso ha infatti accusato il Centro di farsi dettare l’agenda delle riaperture e delle raccomandazioni alla popolazione nientemeno che dall’American Federation of Teachers (AFT), il secondo più importante sindacato degli insegnanti del Paese. Ovunque si va, politica ed economia. Scienza davvero pochina. E sempre in contraddizione con se stessa, fra virologi televisivi (uno dei quali, certo candidato alle prossime politiche) e allarmi a targhe alterne. A ogni latitudine è così, a quanto pare.

Già, perché anche qui ormai è corsa alla riapertura, addirittura già si annunciano feste in discoteca in stile esperimento medico per valutare il grado di sostenibilità di attività fondamentali come il ballo e lo sballo in vista dell’estate. Se tutta questa frenesia di trovare soluzioni alternative fosse stata applicata al comparto istruzione, forse, sarebbe stato meglio in prospettiva. Ma si sa, è politica. E poi i giovani sono stressati e depressi, devono sfogarsi: alla loro età, mio nonno fece la campagna di Russia. E quanto la battaglia sul coprifuoco sia diventata una pedina di consenso elettorale è palese per tutti, quasi parossistico: non a caso, Mario Draghi finora ha messo tutto in stand-by e dimostrato ai partiti che chi comanda è lui.

Adesso, però, dati clinici alla mano, il redde rationem pare alle porte. Così come la stagione turistica, nonostante fino a due settimane fa i talk-show di un certo orientamento mostrassero un Paese di imprenditori con i figli che morivano letteralmente di fame, causa sostegni inadeguati. Ora è giunto il momento del last hurrah degli indebitati cronici, terrorizzati dall’ipotesi di divenire a breve orfani di Mamma Bce. E al riguardo, ecco che sempre ieri la versione europea di Politico ha pubblicato un interessante articolo in cui raccoglieva i pareri di tre ex-capo economisti dell’Eurotower riguardo le prospettive del Pepp alla luce del trend inflazionistico: insomma, alzare i tassi oppure no? La risposta è stata pressoché unanime: in un contesto come quello attuale, ritoccare il costo del denaro si sostanzierebbe in un errore stile Trichet con conseguenze al cubo. Ma Peter Praet, in carica come top economist della Bce dal 2011 al 2019 e uno dei principali architetti del Qe perenne lanciato proprio da Mario Draghi, dice anche dell’altro: «Se ritorna un’inflazione sostenuta e non transitoria, la trappola del debito per l’eurozona è alle porte». Tradotto, un altro 2011.

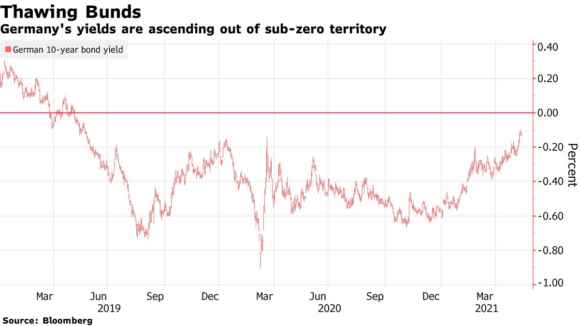

E questo grafico parla chiaro: il Bund tedesco a 10 anni sta viaggiando spedito verso il ritorno in positivo del rendimento, dopo essere sceso addirittura a -1% solo lo scorso anno. Non a caso, tutti gli yields dell’eurozona stanno risalendo. Btp nostrano in testa. Pensate che, da qui al voto legislativo del 26 settembre, la Bundesbank permetterà che molte altre banche d’investimento invitino i loro clienti a vendere Bund o forse arriverà allo scontro diretto in sede Bce, già al board del 10 giugno?

Signori, se si avvita quella dinamica, esacerbata dalla prospettiva apocalittica dei Verdi che divengano esiziali per la formazione del nuovo Governo (in punta delle loro deliranti ricette economiche, metà Keynes e metà Greta), ritrovarsi nella condizione dell’estate 2011, quella della lettera Bce al Governo Berlusconi e dello spread impazzito, sarà tutt’altro che peregrino. Per questo Mario Draghi predica cautela e si muove come se camminasse sulle uova: certe dinamiche le conosce fin troppo bene. E conosce altrettanto a menadito un uomo come Jens Weidmann, il cui silenzio tombale delle ultime settimane parla fin troppo chiaro. Il problema per il presidente del Consiglio è che ha a che fare con una maggioranza nella quale ci si accapiglia unicamente per un’ora di coprifuoco o i dehors dei ristoranti (i quali, a Milano stanno spuntando come funghi e dove nessuno li avrebbe mai ritenuti accettabili: il sindaco Sala sta forse riempiendo le casse del Comune a colpi di canoni di sfruttamento, in vista del voto?). Non capendo che, se qualcosa va davvero fuori controllo negli shorts in aumento contro il debito tedesco, Francoforte (intesa come Bundesbank) farà saltare il banco. E allora altro che riforme come assicurazione sui fondi del Recovery Plan: ci sarà da scannarsi per un posto sulla scialuppa, esattamente come accadde a chi continuò a ballare troppo a lungo sul ponte del Titanic.

Ed ecco che, di colpo, Boris Johnson – in cerca di un assist sugli accordi commerciali e finanziari post-Brexit – offre una sponda all’Eurozona, mettendo avanti le mani sulla variante indiana che potrebbe far deragliare il suo progetto di apertura. Detto fatto, la Germania inserisce di nuovo il Regno Unito nella lista dei Paesi a rischio: quarta ondata, più o meno reale nell’entità dei numeri, in vista? Il caso Usa parla chiaro: senza Covid, il meraviglioso mondo del debito a costo zero esplode in un weekend, stile Lehman Brothers. In attesa di un’emergenza alternativa, meglio non buttare via le scorte di mascherine acquistate. Fra poche settimane, la scelta potrebbe essere fra cenare al ristorante al chiuso e andare in discoteca oppure vedersi imporre una patrimoniale e una Manovra correttiva a ottobre: voi cosa scegliereste?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.