Iniziano tempi duri. A partire dal vertice Ecofin, il quale temo sarà strumentalmente impostato su toni rigoristi per spaventare il Governo italiano. E, cosa più importante, divaricare il cuneo già palesemente presente fra ala dialogante con l’Ue e ala oltranzista. Ovvero, Conte e Tria da un lato (con sponda Quirinale), Salvini e Di Maio dall’altro (con sponda delle forze disgreganti etero-dirigenti). Il classico gioco delle parti. Anzi, lo sketch del poliziotto buono e quello cattivo. Bastone e carota, usate pure la metafora che preferita. Ma i rischi salgono, signori. Di giorno in giorno, così come la possibilità che qualcosa vada fuori controllo o che qualcuno sia tentato di forzare la mano.

E al netto dell’infinito braccio di ferro che vede contrapposte Bruxelles e Roma, c’è dell’altro che bolle in pentola. Decisamente più dirimente. Tra una settimana esatta, infatti, a quest’ora sapremo cosa avrà deciso la Fed alla riunione del Fomc del 18-19 giugno. In parole povere e al netto della retorica, sapremo se avrà tagliato i tassi di un quarto di punto o se avrà resistito alle pressioni di mercati e Casa Bianca. Quest’ultima, infatti, è entrata in modalità ufficiale da stalker nei confronti del povero Jerome Powell, alzando e non di poco l’asticella dello scontro e delle accuse. La Banca centrale Usa è stata definita da Donald Trump “una forza distruttrice per l’economia americana”, un’istituzione che non ha la minima idea di come operare e che perseguendo la sua politica di rialzo dei tassi e contrazione monetaria, in un contesto di svalutazione competitiva legata alla guerra commerciale, ha danneggiato gli Usa. Insomma, c’è puzza di preavviso di sfratto.

Anche perché il mercato ormai prezza quasi al 45% l’ipotesi di un taglio già la prossima settimana e oltre all’80% quella di una sforbiciata al più tardi al meeting di luglio: insomma, quei 25 punti base salteranno come un tappo prima del simposio di Jackson Hole di fine agosto. Non fosse altro per placare un attimo la furia da iconoclastia monetaria del Presidente. Poi si vedrà, visto che in molti giustificano la loro propensione verso un taglio immediato al meeting di giugno con la volontà di Trump di recarsi al G20 di Osaka in programma il 28 e 29 giugno con il massimo della forza di interdizione possibile nei confronti di Xi Jinping. Leggi, un dollaro sufficientemente svalutato da spaventare la Cina e la sua capacità manipolatrice sullo yuan. Il problema è il seguente, parlando a livello generale: davvero tutto ruota attorno alla guerra commerciale, in tempi di dinamiche macro già pre-recessive?

No, quella disputa è stata solo l’accelerante di un incendio doloso che era necessario far divampare, affinché le autobotti della Fed ricominciassero a gettare liquidità sui mercati. Prima in forma di stop ai rialzi e alle redemptions, come deciso dopo i tonfi natalizi dei mercati, ora con il taglio prudenziale dei tassi. E in autunno, chissà. Era chiaro fin dall’inizio, diciamo che in molti non lo volevano ammettere, perché la vulgata dell’America che cresceva a dismisura era un comodo alibi per attaccare Bce e cosiddette élites europee in vista del voto di fine maggio. Quell’appuntamento però ora è passato e la famosa ondata sovranista che tutto doveva spazzare via non si è sostanziata e la bonaccia dell’establishment si è placidamente re-insediata al suo posto, oltretutto in attesa di altri comodi assist da Londra.

Non a caso, siamo qui a parlare di secondo atto del braccio di ferro fra Bruxelles e Roma, dopo quello dello scorso dicembre. Si fosse sostanziato lo tsunami previsto dal ministro Salvini, avremmo a che fare con tanti piccoli Orban che ci benedicono nel fare deficit. Così non è invece, tanto che Lega e M5S si trovano nell’imbarazzante situazione di non avere alcun alleato. Addirittura, di non sapere con chi fare gruppo all’Europarlamento. Non mi pare che i giubilati e prematuramente sepolti Merkel o Macron abbiano lo stesso problema. Anzi, proprio ieri il Presidente francese, nel corso di un’intervista con la televisione di Stato svizzera, ha lanciato ufficialmente la candidatura della Cancelliera tedesca al dopo Juncker, ovvero alla presidenza della Commissione Ue. Non c’è che dire, sono proprio politicamente morti quei due! Una criticità comune però esiste e unisce più fattualmente che meramente in ambito simbolico gli Usa che attendono la Fed, l’Europa sempre più divisa e alle prese con il caso Italia e la Cina che tiene pronta l’arma nucleare (e terminale, se le cose andassero storte) e della svalutazione massiccia dello yuan per salvare l’export.

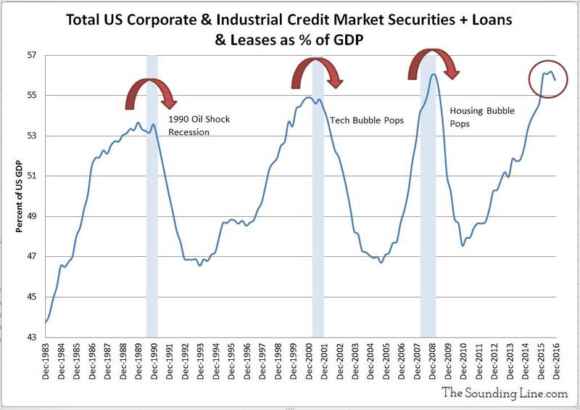

Questi grafici, i quali mettono in prospettiva l’intera dinamica in atto. Il primo ci mostra come Wall Street sia ormai al massimo della sopportazione di leva e azzardo morale a livello di strumenti finanziari, un picco pre-crisi che finora non è esploso, ma si è sgonfiato un pochino soltanto per i cali controllati degli indici, come quelli degli scorsi mesi di ottobre e dicembre. Salutari quanto schumpeteriane diete dimagranti a spese del parco buoi e di multinazionali compiacenti, le quali devono pur patire qualche sofferenza a fronte del regalone fiscale ottenuto nella primavera del 2018 proprio dalla Casa Bianca con il rimpatrio dei capitali offshore a costo praticamente zero.

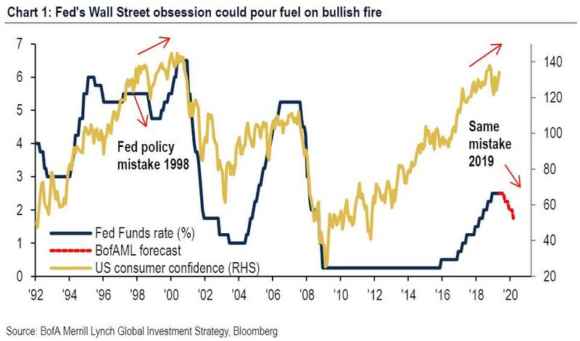

Il secondo grafico è più serio in prospettiva, visto che in base a un’elaborazione di Bank of America ci mostra come un taglio dei tassi troppo anticipato come quello che stiamo per vivere, potrebbe innescare un “errore finanziario” come quello che nel biennio 1998-1999 portò allo scoppio della bolla tecnologica. Certo, all’epoca si passò nel breve lasso di tempo di un anno circa dal 6% all’1%, di fatto uno shock devastante che infatti garantì lo scoppio della prima bolla del XXI secolo. Mentre oggi si parla di un dato di partenza che è inferiore alla metà e che vede in prospettiva due, massimo tre tagli dei tassi da qui a fine anno e ognuno di 25 punti base, massimo 50 nell’ultimo intervento, se si renderà davvero necessario. Ma da quale livello di indebitamento ed esposizione alla leva generalizzati partiamo oggi, rispetto al 1998-1999? Enorme. E con ancora vivo nella mente (e in molti bilanci societari) il ricordo della peggior crisi finanziaria globale dal 1929.

Qualcuno vuole che la bolla generale dei mercati esploda, magari ancora con epicentro nel comparto tech di un Nasdaq sovra-valutato e basato unicamente su buybacks ed espansione dei multipli, nella primavera del 2020, prima delle presidenziali negli Usa? Perché signori, se scoppiasse in modo disordinato, stavolta saremo di fronte alla più grande asset bubble della storia, altro che subprime. Le bolle, infatti, sono ovunque. In ogni comparto, dall’energia al tech, dall’obbligazionario ad alto rischio fino ai levereged loans. Ovunque si è operato con la certezza che il regime di tassi a zero e liquidità illimitata non sarebbe mai finito e si è premuto l’acceleratore del rischio: ora, siamo a un bivio e l’automobile, ancorché in netto rallentamento, è ancora troppo veloce per reggere al combinato congiunto di strada bagnata e gomme lisce che deve sopportare prima della curva rappresentata dalla riunione della Fed della prossima settimana.

C’è il forte rischio di testacoda. Magari non mortale, ma, certamente, con alta percentuale di probabilità di danni alle cose. E, magari, anche a qualche passeggero che viaggia sul veicolo allegro della follia espansiva, macchinetta che pensava di muoversi lungo binari predeterminati e sicuri delle Banche centrali e che invece ora fa i conti con la prima, vera messa in discussione di quella logica fallace, scoprendo che quella che si credeva una rassicurante tratta ferroviaria tutta diritta e senza scossoni è invece una strada sterrata di campagna, piena di buche e senza troppa illuminazione.

Attenzione a cosa deciderà la Fed e, soprattutto, attenzione a non farsi sviare dalla reazione a caldo dei mercati, sia che decida di tagliare i tassi da subito che in caso di rinvio a luglio, azzardando cautela. Perché siamo in un ambiente binario, ormai: da un lato, fatalisticamente, si auspica ciò che potrebbe garantire l’ultimo giro di giostra a livello di guadagni, dall’altro si propende per ciò che possa garantirci l’esistenza stessa di un domani come lo abbiamo conosciuto finora. Perché se il 2008 è stato un evento spartiacque, traumatizzante, ma, in fondo, “salutare” e relativamente limitato come shock sistemico, qui siamo di fronte a un mondo che non prevede una sola area di sicurezza, le bolle e gli eccessi sono ovunque. Chi più, chi meno. A quel punto, le procedure di infrazione rischiano di tramutarsi in battute di spirito fra amici, rispetto alle vere criticità che ci troveremo ad affrontare.

Non a caso, Mario Draghi ha cominciato a oliare in grande stile il bazooka. E lo stesso board che solo a gennaio scorso parlava di divisione fra i membri rispetto all’ipotesi di un rialzo dei tassi, ora si dice pronto, in alcuni suoi settori, addirittura a tagliarli e a far ripartire gli acquisti diretti sul mercato. Ma non dite che non vi avevo messo in guardia.