Non lasciatevi inquietare o impressionare troppo dalla reazione iraniana: è il minimo sindacale che il regime di Teheran potesse fare, stante la necessità di non perdere la faccia di fronte agli altri attori del Risiko mediorientale. Quanto fatto da Donald Trump fra il 2 e il 3 gennaio, infatti, non è stato il “solito” omicidio mirato di un terrorista (Barack Obama ha fatto la fortuna delle aziende produttrici di droni, in tal senso), bensì una decapitazione dell’uomo militarmente più importante per la Repubblica islamica. Lo stratega stesso dell’espansionismo sciita nell’area, sviluppatosi attraverso l’intervento in Siria al fianco dei russi e implementato dalle risorse garantite dal rapporto speciale fra Teheran e Pechino a livello commerciale.

Il generale ucciso forse non era il numero due del regime, forse nemmeno il tre: sicuramente, però, il suo ruolo non andava oltre il conteggio delle dita di una mano, se posto in relazione a importanza strategica. E quale era stata la reazione iraniana, fino all’altra notte? Minacce a profusione e la poco edificante sospensione delle esequie del martire, causa 50 morti e oltre 200 feriti nella calca: ovvero, il Paese che minacciava di ridurre gli Usa alle lacrime con la sua vendetta non era nemmeno in grado di garantire l’ordine pubblico durante le esequie. Un po’ pochino se si spera di poter avere ancora voce in capitolo, soprattutto a fronte di un interventismo turco che – questo sì – deve fare paura. Insomma, siamo nell’alveo di una grammatica minima dello scontro militare. Ribadisco, da temere c’è altro.

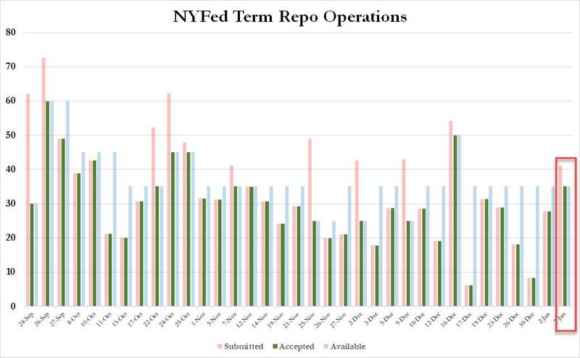

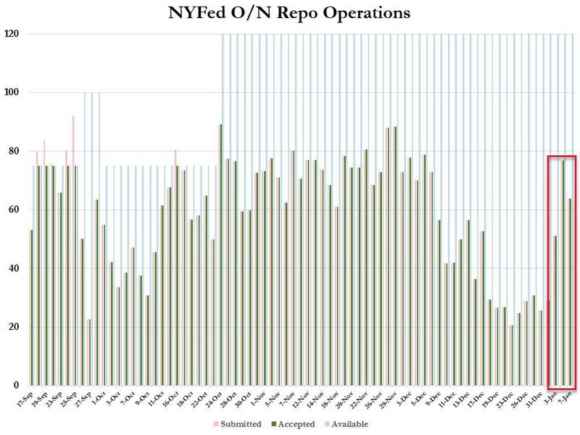

Ricorderete come vi avessi messo in guardia sul fatto che questa settimana iniziassero le maturazioni delle prime aste term di finanziamento compiute dalla Fed di New York sul finire del 2019: per l’esattezza, fra lunedì e martedì sono stati drenati dal mercato nell’ambito di quegli obblighi di ri-pagamento circa 53,8 miliardi di dollari. Bene, ora guardate questi grafici: negli stessi due giorni, attraverso un’asta repo e una term, la Fed è stata costretta a iniettare nel medesimo sistema 99 miliardi di dollari.

Il perché lo mostrano le ultime bande colorate dei grafici: nella scadenza term, dopo tre settimane di calma apparente, è tornato il pericolo della sovra-iscrizione di massa fra domanda e offerta. E domani, altri 18 miliardi verranno drenati dal mercato. E così via, fino alla fine del mese. E, soprattutto, alla luce del fatto che Jerome Powell avrebbe intenzione di ritirare queste manovre di supporto già dalla fine della prossima settimana, almeno stando alle minute dell’ultimo Fomc pubblicate venerdì scorso: lo farà? Se qualcuno cerca l’incidente controllato sui mercati per fini elettorali o geopolitici, sì. Sarebbe perfetto, la riedizione 2.0 del disastro monetario creato nel 1998-1999. Altrimenti, tocca prendere atto che il mercato fra lunedì e martedì si è comportato come il regime iraniano: ha mandato un messaggio. Innocuo alla prova dei fatti e in termini di vittime, ma molto simbolico e chiaro: senza denaro delle Banche centrali, qui non si campa. Crolla tutto. Ripeto: per 53,8 miliardi drenati, 99 immessi di fresco.

Per continuare la festa, la Fed deve mettere in conto di non poter ritirare quella liquidità su base pressoché quotidiana: anzi, ciò che vuole il mercato è una dichiarazione alla Mario Draghi, la conferma che quel tipo di operatività va percepita come open-ended, senza una data di chiusura ufficiale e predeterminata, almeno per tutto l’anno. D’altronde, il 3 novembre si vota negli Usa. Tu guarda a volte certe crisi geopolitiche, certi venti di guerra come arrivano proprio al momento giusto!

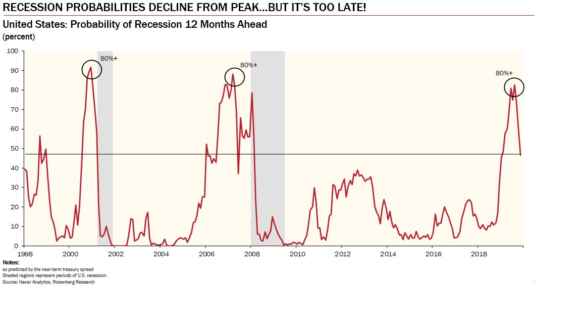

Anche perché, signori, guardate questo altro grafico: questo è il vero inganno che stiamo vivendo, altro che letture interpretative delle vere volontà di Donald Trump con l’Iran. Grazie ai soldi facili della Fed immessi con il badile sul mercato dallo scorso 17 settembre e poi con il “rinforzo” del Qe annunciato l’11 ottobre, ecco che nella mente di chi investe – e di chi analizza e osserva – è passato il messaggio in base al quale la recessione non sia più materia interessante di studio. Passata, superata, minaccia scongiurata: ancora una volta, si è interpretato un rally artificiale delle Borse come se fosse la cartina di tornasole dello stato di salute dell’economia reale.

Non è così, lo sappiamo tutti: basta guardare un indicatore a caso, ultimo in ordine di tempo il tracollo record del Baltic Dry Index. E, in effetti, si moltiplicano i fronti di instabilità: il 15 gennaio alla Casa Bianca si sarebbe dovuta tenere la cerimonia ufficiale per la firma della cosiddetta Phase One dell’accordo commerciale fra Usa e Cina. Si terrà a vostro modo di vedere o i venti di guerra prevarranno e porteranno i contendenti a optare per un rinvio diplomatico? Se, come penso, si sceglierà la seconda ipotesi, ecco che la variabile impazzita della guerra dei dazi tornerà in pista come elemento destabilizzante per i mercati, pronta all’uso per mettere sotto scacco la Fed, ma anche, come è stato finora, a garantire colossali short squeezes rialzisti, frutto unicamente dell’accavallarsi di voci e notizie di dubbia provenienza e veridicità.

Già martedì, la Cina ha avanzato più di in dubbio riguardo gli acquisti di beni agricoli Usa millantati da Trump per l’anno appena cominciato, mettendo le mani avanti su eventuali rallentamenti dell’accordo. Quel grafico parla chiaro: certo, rispetto alla scorsa estate il ritorno in campo della Fed ha permesso alle probabilità di recessione negli Usa di scendere dall’80% al 50%, ma è semplicemente troppo tardi per pensare di aver invertito o prolungato il ciclo. La recessione è scritta, semplicemente potrebbe avere entità meno seria del previsto – quantomeno come impatto sui mercati equities – per il semplice fatto che Fed e Bce sono già operative con manovre di stimolo cicliche, non devono rincorrere l’emergenza. Ma da quella realtà, non si scappa.

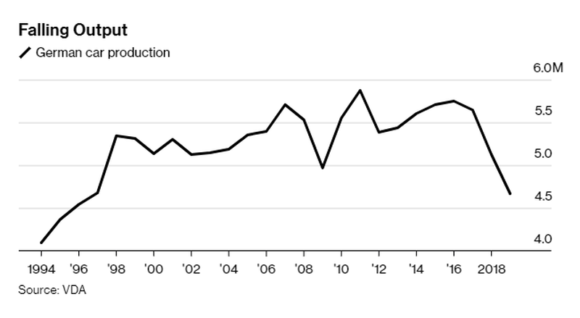

Vi pare un caso che, proprio martedì, l’ex numero uno della Fed, Ben Bernanke, abbia dichiarato che per contrastare la prossima recessione la Federal Reserve dovrebbe mettere in conto di acquistare anche titoli azionari, esattamente come fa la Bank of Japan? Signori, citando il film con Alberto Sordi (di cui vi invito caldamente alla visione), Finché c’è guerra c’è speranza. Sono cinico? Forse. Ma guardate questo ultimo grafico, relativo a dati ufficiali e definitivi appena pubblicati: nell’anno appena concluso, la produzione di automobili tedesche è scesa al minimo da 23 anni a questa parte, un 9% in meno quasi tutto imputabile alla perdita di quote di mercato sull’export. E le previsioni per il 2020, a livello generale, parlano di consegne attese nell’ordine dei 78,9 milioni di veicoli contro i già pochi 80,1 milioni del 2019.

Scusate, chi sono i principali subfornitori di componentistica per l’industria automobilistica tedesca? Esatto, le aziende – quasi tutte PMI – del Nord Italia, l’unica area del Paese che ancora tenta una strenua resistenza alla stagnazione pluriennale del Paese. Sicuri che, esattamente come accaduto per gli Usa con i record di Wall Street, l’anno d’oro del Ftse Mib milanese non ci abbia fatto scordare quale sia la realtà dell’economia italiana, quella fatta di fabbriche e laboratori e non di indici e start-up? Temo di sì. I venti di guerra in Medio Oriente, di fatto, stanno spirando per ricordarcelo.