Lascio le dotte e apocalittiche analisi sulla pirotecnica Fuorigrotta degli ayatollah ad altri. Vi basti pensare che l’Iran si ritiene soddisfatto di quanto ottenuto. Ovvero, aver visto metà dei missili non decollare o schiantarsi al suolo subito dopo. E il 99% dei propri attacchi neutralizzati da Israele. Per Teheran questo equivarrebbe ad aver pareggiato i conti con un raid in Siria che gli ha ammazzato un capo dei Pasdaran. La paura di una primavera araba terminale deve essere davvero tanta. Quindi, primum vivere.

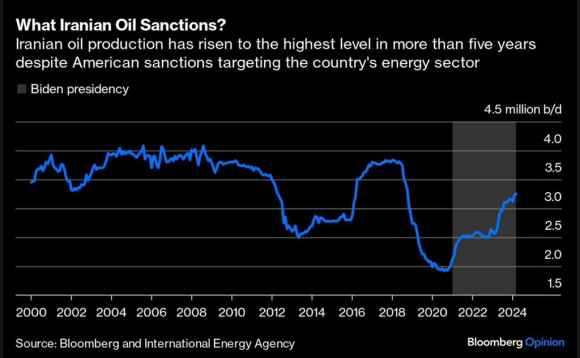

Più interessante è quanto ci mostra questo grafico, il quale offre un’implicita spiegazione allo sforzo diplomatico Usa per evitare l’escalation.

Da quando Joe Biden è Presidente, le sanzioni sull’export iraniano di petrolio sono praticamente solo formali. E visto che anche un bambino di terza elementare conosce la natura delle entrate statali di Teheran, questo equivale al fatto che l’Amministrazione Usa abbia garantito agli ayatollah i soldi per produrre e comprare quei droni e missili che Tel Aviv ha ridotto in cenere.

Ora, se volete, fatevi pure terrorizzare da analisi millenaristiche. In realtà, è solo business. Equilibri di potere. Basti pensare al silenzio tombale del principale fornitore militare iraniano, la Cina. La quale in queste ore vede il suo numero uno occupato unicamente a preparare l’incontro con Olaf Scholz, pronto alla trasferta più complessa del suo cancellierato. Quantomeno stando ai dati macro della Germania, gli stessi di cui ho ampiamente parlato la scorsa settimana.

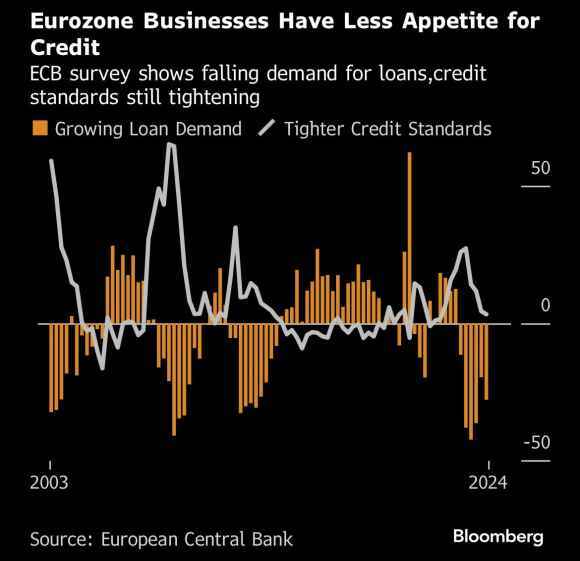

Ora, permettetemi di concentrarmi su cose serie. Come questo secondo grafico. Ci mostra la dinamica di domanda/offerta del sistema bancario europeo nei confronti del ramo corporate. Ovvero, compara il livello di domanda di credito da parte delle imprese all’attuale standard di offerta da parte degli istituti.

Bene, mentre le banche continuano a stringere i cordoni della borsa, le aziende chiedono sempre meno credito. Una dinamica non nuova. Peccato che l’ultima volta che si è sostanziata su questi livelli stessimo uscendo da un periodo pluriennale di tassi a zero e aste di rifinanziamento per miliardi. Tradotto, le banche erano stracariche di liquidità e le imprese riuscivano a finanziarsi a costi più che sostenibili. Oggi no. Oggi i tassi sono alti. Ai massimi, se guardiamo all’Eurozona. E non a caso, sia il ramo corporate che sovrano hanno registrato un record assoluto di emissioni obbligazionarie nel primo trimestre di quest’anno. Ovvero, si corre a finanziarsi sul mercato a tassi tutt’altro che competitivi, nonostante l’attesa sia quella di un loro calo a breve. Sintomo che le banche hanno ulteriormente congelato la trasmissione del credito. E chi può, sostiene costi più alti. Ma gli altri? Chi è già nei guai, fino a quanto può esporsi?

Una domanda che è tutt’altro che retorica. Perché mentre il mondo giocava a Independence day, il cambio yen/dollaro sfondava ampiamente la quota Maginot di 152 fissata dalla Bank of Japan come argine oltre il quale intervenire. Per l’esattezza, un massimo intraday di 153,66 nella prima seduta della settimana. Cosa significa questo, messo in relazione con quella dinamica bancaria Ue? Che probabilmente i tamburi di guerra servono a coprire il de profundis del Qe. Nemmeno un mese e, di fatto, la Banca centrale giapponese si trova nella condizione del Re nudo. Quell’aumento dei tassi, più simbolico che sostanziale, in realtà ha consumato la sua realistica vendetta a tempo di record: ora sono guai. Perché se si torna a tagliare, il minimo sindacale di credibilità di cui la Bank of Japan ancora gode, svanisce. E il castello di qualche trilione di dollari di contratti denominati in yen per il carry trade si tramuta in margin call. Allora altro che Capodanno iraniano con i suoi innocui fuochi d’artificio. La Mergellina di Teheran farà ridere, di fronte alla vera corsa dei mercati verso l’uscita di emergenza.

E attenzione, perché il fondo britannico che ha previsto ogni tipo di crisi equity negli ultimi venti anni, riuscendo a farci soldi sopra, ha appena tramutato in cash i due terzi dei suoi assets. Basti pensare che Ruffer LLP nel 2020 uscì dal crollo di mercato determinato dal Covid con in tasca 2,2 miliardi di dollari. La sua scommessa? Un crash in stile 1987 entro tre mesi. La ragione? Un’errata prezzatura di rischio determinata da letture unidirezionali dei dati inflazionistici e sulla liquidità statunitensi. Capite quindi che in una Santabarbara simile, tutti camminano come sulle uova. E paradossalmente, un teatro di guerra con dirette notturne stile attacco a Saddam Hussein con Emilio Fede in estasi mistica, aiuta. Aiuta a pensare ad altro. A non rendersi conto che la corsa di petrolio e oro, stavolta, può essere determinata da altro che non sia pura speculazione, chiaramente presente. Non è un caso che l’unico mercato attivo a livello globale, domenica mattina sia crollato.

Mentre la Borsa di Tel Aviv festeggiava la Waterloo iraniana, Bitcoin precipitava letteralmente. Il senso? Semplice, in tempi di reale criticità, la criptovaluta risulta più rischio che rifugio. Esattamente ciò di cui hanno bisogno istituzioni screditate come Fed, Bce o Bank of Japan o strumenti di distruzione monetaria di massa come il Qe per sopravvivere a loro stessi. Un’enorme, colossale cortina fumogena. Gentilmente offerta dai medesimi ayatollah cui l’Occidente garantisce a sua volta perpetuazione, tramite false sanzioni sul petrolio. Tout se tient. Non sta accadendo lo stesso con la Russia, se mettiamo da parte l’ipocrisia e guardiamo all’effettiva efficacia del regime sanzionatorio imposto dagli Usa alle istituzioni Ue, il segreto di Pulcinella con cui Washington si è accaparrata la primazia mondiale nel mercato delgas LNG?

Pensate di essere dentro la Terza guerra mondiale a puntate? Siamo solo al trailer. Di una guerra finanziaria iniziata nel 2008. E che oggi è alla vigilia della puntata finale della serie.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.