Ieri la Fed ha tagliato i tassi di un quarto di punto, una mossa importante non per l'economia Usa, ma per il resto del mondo occidentale

Alla fine, il primo taglio dei tassi dal 2024 è arrivato. Solo un quarto di punto e non i 50 punti base richiesti dalla Casa Bianca. E da BlackRock. Un unico dissenziente in seno al Fomc, il governatore Miran. Non a caso, fedelissimo trumpiano. In compenso, altri 50 punti base di taglio previsti entro fine anno.

Il Dow Jones è salito di 400 punti in pochi istanti. La festa infinita può proseguire. Anche perché, paradossalmente, l’attesa per la decisione della Fed aveva visto mutare non poco il sentiment tra i brokers. I quali con l’approssimarsi della decisione cominciavano a temere le voci che volevano un jumbo-cut di 50 punti base sul tavolo delle opzioni. E con più di una probabilità di successo.

Perché timore? Perché il rischio sarebbe stato quello di un segnale di allarme rispetto al reale stato dell’economia, capace di innescare un movimento di de-risk fra chi, già soddisfatto di quanto incamerato, avrebbe potuto dire basta, spaventato da quella mossa così drastica a fronte di un’inflazione che, a parte Donald Trump, tutti vedono stagnante. E su livelli ben superiori al target del 2%.

Tutto bene, insomma? Apparentemente, sì. Il taglio di 25 punti base, in sé, rappresenta una non-news. Già prezzato. Quindi assolutamente incapace di generare il secondo effetto indesiderato di certi Fomc su cui si poggiano troppe aspettative: il mitico buy the rumors, sell the news. Per generare una simile reazione, a quei 25 punti base di taglio avrebbe dovuto seguire una non indicazione precisa rispetto a futuri interventi da qui al 31 dicembre. Ma avendo già dichiarato che un altro mezzo punto di sforbiciata porterà il riferimento al 3,50-3,75%, tutto sembra rispondere a un copione tranquillizzante da commedia natalizia.

Niente scossoni? Qualche patema d’animo nel mezzo ma lieto fine assicurato? Non diamolo per garantito. E fra poco capirete. Perché questo grafico ci mostra la reazione del dollaro alla comunicazione di un solo taglio dei tassi previsto per il 2026. Dal crollo iniziale con la prospettiva di altri 50 punti di riduzione entro fine anno, ecco un rimbalzo felino. Contemporaneo a un indebolimento degli indici azionari, depressi dalla mossa restrittiva e dalla definizione che Jerome Powell ha dato del taglio compiuto e di quelli che verranno: Risk management cut. Nulla di strutturale. Solo un aggiustamento in corsa.

Fin qui, la cronaca. Poi, c’è la realtà. E la realtà è che il taglio di 25 punti base era sì assicurato. Ma per un altro motivo. E il risk management è reale. Ma non a livello macro. Nessuna sincera correlazione con occupazione o inflazione. Paradossalmente nemmeno con Wall Street in senso stretto. Occorre guardare in faccia la realtà. E dire che ancora una volta la Fed ha salvato il resto del mondo occidentale dallo schianto. Perché lo ha fatto? Per interesse. E perché, visti i record, può permetterselo. Ma non può permettersi una crisi finanziaria disordinata. E perché le swap lines della Fed sono argomento di ricatto ben più efficace e temuto di dazi e tariffe.

Tutto è stato preparato a tavolino. Come vi dico da trimestri. E non da mesi. La riprova? Pochi minuti prima della comunicazione del Fomc, la Fed di New York rendeva noto l’allotment della quotidiana asta di reverse repo. Solo 14 controparti partecipanti. E solo 13,963 miliardi di controvalore depositato. Il minimo da 1.626 giorni. Di fatto, un calo del 99% dai massimi. Come dire, casualmente il primo, agognato taglio dei tassi è giunto quando la facility che fino a oggi ha garantito il vaso comunicante della liquidità di Sistema sta per chiudere i battenti. Sincrono quasi perfetto. E non casuale. Ancora qualche flip-flop e con il prossimo taglio si arriverà a 0.

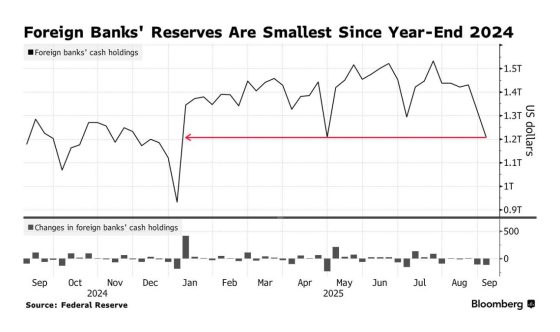

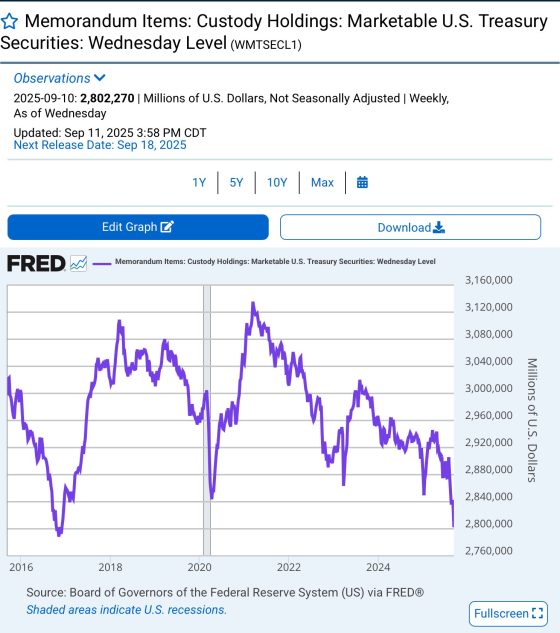

Ora guardate queste due immagini, sintesi dell’esiziale necessità di questo taglio. E del suo carattere esogeno rispetto alle vere e imminenti emergenze finanziarie.

I grafici parlano chiaro: i livelli di riserve cash delle banche estere (non Usa) sono letteralmente crollati nelle ultime due settimane. Un calo di 225 miliardi. Quando vi dicevo che la Bank of Japan e la Bank of England stavano dando vita a ogni genere di manipolazione per non fare implodere i loro mercati obbligazionari, vi raccontavo bugie? Esagerazioni catastrofistiche? Parlano le cifre, adesso. E quelle del secondo grafico sono ancora più esplicite, poiché ci mostrano come il livello di securities governative Usa negoziabili (leggi, collaterale per qualsiasi operazione finanziaria) detenute presso la Fed, la scorsa settimana fosse calato al minimo da 10 anni a questa parte. Ovvero, fame. Fame di collaterale. Fame di liquidità. Extra-Usa.

E il perché è presto detto, come ho spiegato in un mio recente articolo. Di fatto, gli Stati Uniti stanno già vivendo in regime di mini-Qe mascherato attraversato l’attività di buyback del Tesoro. Oltre che, fino a qualche settimana fa, proprio a quella del reverse repo. E adesso? Adesso si respirerà. La politica d’Oltreoceano farà pesare quelle swap lines in dollari che si sostanzieranno come ossigeno e sangue.

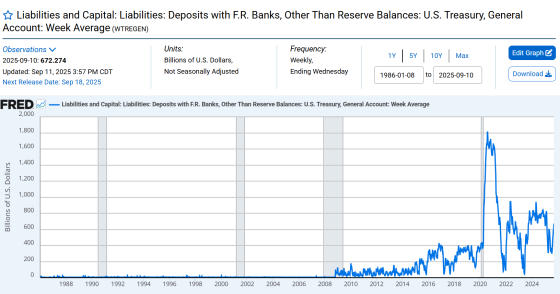

Ma attenzione all’ultimo grafico, il più importante. Poiché trattasi del vero tracciatore in tempo reale di sell-off potenziale, di nuova correzione degli eccessi in stile aprile. O di sgonfiamento preventivo di una bolla che l’ennesimo attacco della Cina contro Nvidia, lanciato proprio nel giorno della Fed, mostra in tutta la sua nucleare instabilità.

Ciò che vedete è il livello di refill del Tga raggiunto al 10 settembre scorso. Come leggete, oggi ci sarà l’aggiornamento. Siamo a quota 672,27 miliardi ottenuti tramite le mega-emissioni di titoli a breve termine messe in cantiere da Scott Bessent con il suo raddoppio dei controvalori delle aste nel terzo e quarto trimestre. Solo lunedì, oltre 155 miliardi in Bills a 3 e 6 mesi. Nel periodo luglio-settembre, oltre 1 trilione in nuovi titoli. Da ottobre a fine anno, altri 560 miliardi.

Ma ciò che conta è il livello de Tga, il conto corrente federale per le spese governative. Deve arrivare a 850 miliardi entro fine mese. Ma, stando a calcoli solo sussurrati, toccata quota 750 miliardi, una possibile correzione delle equities sarebbe tollerata. E tollerabile. E visti certi eccessi, persino salutare. Attenzione, quindi, all’evolversi di questo tracciatore implicito. Già dall’aggiornamento di oggi che potete trovare sul sito della Fed di St. Louis.

Come vedete, questo articolo è stato lungo. Ma di posti di lavoro e inflazione si è parlato pochissimo. Quasi nulla. Perché quasi nulla c’entrano con quanto avvenuto negli ultimi trimestri. E ieri sera. La Fed ha salvato l’altro Occidente da una crisi di stress finanziario e liquidità. Adesso la Casa Bianca presenterà il silente, occulto ma salatissimo conto politico per quelle swap lines. O pensavate davvero che la crisi del debito francese fosse dovuta all’ennesima crisi di fiducia politica, stante un deficit fuori controllo noto a tutti dal post-Covid?

Mica vanno salvati gli Oat dallo spread con i Btp. Vanno salvati i Level 3 delle loro banche. E il loro contagio mortale. Verso gli istituti bancari e il tessuto economico/industriale italiani in testa.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.