Nel suo secondo giorno al World Economic Forum di Davos, Donald Trump ha voluto essere sicuro che il suo messaggio arrivasse forte e chiaro. Quindi, dopo aver elogiato per l’ennesima volta l’economia americana e benedetto l’accordo con la Cina come il miglior possibile, ha ribadito che – in caso l’Europa continuasse sulla strada di una web tax che andasse a colpire i giganti tech statunitensi – Washington sarebbe pronta a introdurre dazi del 25% sulle importazioni di automobili europee. Insomma, un colpo mortale, soprattutto per la già febbricitante economia tedesca e per i nostri subfornitori. La risposta dell’Ue? L’ennesimo richiamo di Ursula von der Leyen all’importanza del mega-piano di investimento green, il veicolo a leva ambientalista che, almeno stando ai presupposti, pare oscurare per pressapochismo il già ridicolo piano Juncker. Ma c’è qualcosa che unisce l’attacco di Trump alle parole della von der Leyen: l’incapacità dell’Europa di capire che è già oggi in guerra, ancorché brandisca una pistola ad acqua di fronte a veri e propri bazooka.

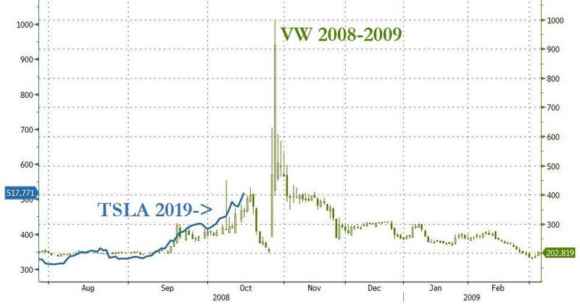

Quasi una masochistica predisposizione a prestare il fianco al nemico, presa com’è a cercare di blandire e coccolare le intemerate di una 17enne svedese che sta imponendo un principio di dissonanza cognitiva all’intero meeting di Davos, già di per sé non particolarmente predisposto al realismo. Guardate questi due grafici, tanto per cominciare.

Il primo ci mostra come Tesla, proprio in queste ore, sia divenuta la seconda casa automobilistica al mondo per valore, superando Volkswagen. Di più, con i suoi 100 miliardi di dollari di market cap, il marchio statunitense dell’auto elettrica per antonomasia ha superato tutti i suoi competitor tedeschi. Tutti. Per capirci, solo Volkswagen nel 2019 ha venduto circa 30 volte più veicoli di Tesla nel mondo. Siamo alla follia. Ma il secondo grafico ci mostra quale potrebbe essere il timore che alberga negli Usa, parlando di auto elettrica: l’andamento parabolico di Tesla potrebbe ricalcare pedissequamente proprio quello di Volkswagen nel biennio 2008-2009. Ovvero, salire “a candela”, salvo poi schiantarsi.

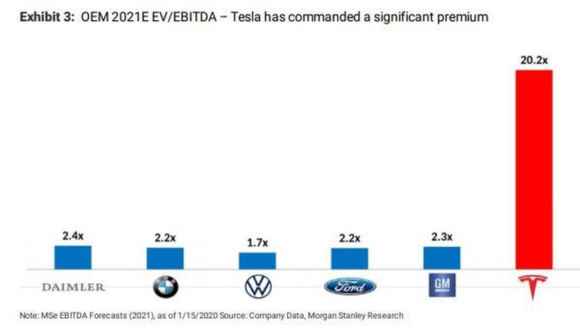

Rischi di mercato, direte voi. Con una piccolissima differenza: Volkswagen, per quanto abbia potuto esagerare i numeri e basarsi su artifici finanziari, ha sempre avuto una solida base produttiva su cui far poggiare le performance finanziarie. Ovvero, fabbriche produttive e auto competitive che venivano vendute ovunque nel globo. Tesla no. E ce lo mostra questo grafico, il quale sembra impietosamente svelare il segreto di Pulcinella del marchio di Elon Musk: il cui titolo viaggia a qualcosa come 20.2x di ratio nei multipli di utile per azione, quando l’intero spettro dei principali attori del comparto automotive resta non solo in singola cifra ma tutto al di sotto della quota di 2.5x.

Cosa dovrebbe garantire al mercato Elon Musk rispetto a tutto il resto del settore, per tramutare quell’espansione in realtà, in cifre, in vendite? Ma soprattutto, quanto si farebbe male Tesla se davvero qualcosa dovesse spingerla verso un destino di boom and bust stile Volkswagen di un decennio fa? E attenzione, perché parlando a Davos con Cnbc, Donald Trump ha ampiamente elogiato Elon Musk, definendolo un tipico smart guy, “un genio americano come Thomas Edison” e spingendolo ad aprire un nuovo, grandissimo stabilimento Tesla negli Usa: “Ce lo deve, noi abbiamo fatto tanto per lui, ora lui deve fare qualcosa per gli Stati Uniti”.

E cosa potrebbe andare fuori giri per Tesla, cosa potrebbe far finire il sogno? Ad esempio, il trionfo della realtà sull’ingegneria finanziaria. I dati sulle immatricolazioni giunti dalla California, Stato particolarmente eco-friendly e attento alle dinamica di lotta ai cambiamenti climatici, parlano chiaro. Nel quarto trimestre del 2019, Tesla ha visto il numero che la riguardava fermarsi a 13.584 unità, un calo del 46,5% rispetto alle 25.402 unità di un anno prima. Di più, le registrazioni di Model 3, le quali da sole pesano per tre quarti del totale, si sono letteralmente dimezzate a 10.694 unità. La ragione? Tipica da mercato cinese: la fine degli incentivi fiscali all’acquisto di auto elettriche, i quali per Tesla sono passati dagli originari 7.500 dollari a 3.750 a inizio 2019 fino ai 1.875 dollari dello scorso mese di luglio.

La legge Usa, infatti, impone la scadenza graduale dei benefici entro i 15 mesi successivi al momento in cui il produttore abbia toccato quota 200mila veicoli elettrici venduti cumulativamente, picco che Tesla ha toccato nel luglio 2018. Da allora, stagnazione e poi calo. Anche drastico. E con numeri simili, voi pensate che sia credibile una ratio di oltre 20x dei multipli di utile per azione? Credete che sia normale un market cap superiore a quello di tutti i competitors tedeschi, quelli che Donald Trump vorrebbe schiantare attraverso i dazi, se l’Europa non recede dalla sua volontà di far pagare il dovuto a livello fiscale a Microsoft, Amazon, Google, Apple e compagnia bella dei Fang?

E non pensiate che il mercato, soprattutto nella stessa America, non sappia che siamo di fronte a una mega-bolla tutta finanziaria. Perché dopo essere stata superato da Apple lo scorso 20 settembre, quello di Tesla è infatti appena ufficialmente tornato a essere il titolo più shortato d’America. Ovvero, nessuna azione è più al centro di scommesse sul suo crollo di quella di Tesla. A oggi, il titolo che fa riferimento all’azienda di Elon Musk vede il controvalore di azioni prese in prestito dai ribassisti che scommettono sul suo calo a 14,5 miliardi di dollari, superiore ai 14,3 miliardi che avevano permesso a Apple di rubarle brevemente il poco ambito scettro. Il problema è che con 1,3 triliardi di dollari di market cap, quell’ammontare di scommesse ostili appare quasi fisiologico per il gigante guidato da Tim Cook, mentre si presta a infauste premonizioni per un’azienda 14 volte più piccola a livello di capitalizzazione come Tesla.

E a peggiorare lo scenario c’è il fatto che non solo i ribassisti continuino imperterriti a scommettere contro un titolo che dallo scorso ottobre ha raddoppiato il suo valore, bensì che lo facciano anche a dispetto delle perdite in cui sono già incorsi in questi ultimi mesi: solo da inizio anno, gli short sellers che scommettono contro Tesla hanno infatti perso circa 2,8 miliardi di dollari al mark-to-market contro i 2,89 miliardi dell’intero 2019. E questo ultimo grafico mette platealmente in evidenza anche un’altra criticità causale che riguarda entrambe i titoli che regnano sovrani a Wall Street: sarà un caso che sia Tesla che Apple vedano la loro marcia trionfale in perfetto sincrono con l’aumento della liquidità nel sistema e l’ampliamento dello stato patrimoniale della Fed? Oppure siamo di fronte alla punta di diamante di una colossale impalcatura di ingegneria finanziaria garantita da buybacks sistematici, espansione dei multipli fuori da ogni logica e stimolo espansivo sull’intero spettro dell’azionario statunitense?

Non sarà che, al netto del clima montante di campagna elettorale che caratterizza gli Stati Uniti, Donald Trump voglia tutelare con le sue minacce soprattutto questo tipo di inganno finanziario, questo colossale schema Ponzi chiamato mercato e che celebra quotidianamente con una decina di tweets? Non sarà che all’America fa comodo macinare record come quello che vede Tesla battere Volkswagen come secondo marchio automobilistico al mondo per valore, pur avendo numero e produttività reale incomparabilmente minore, quasi imparagonabile? Non a caso, la minaccia sui dazi automobilistici arriva come diretta ritorsione in caso l’Europa colpisca i giganti del web statunitensi, a loro volta vera e propria spina dorsale degli indici azionari Usa e soprattutto dei controvalori assoluti in buybacks operati e già annunciati.

E noi come rispondiamo a una situazione simile? Con il green new deal di frau von der Leyen e le review sull’obiettivo inflazionistico della Bce di madame Lagarde? Tanto vale suicidarci, quantomeno ha una sua nobiltà eroica di fondo come gesto. Quanto ci metterà l’Europa a capire che le strade sono solo due? Primo, decidere davvero se si vuole stare insieme, altrimenti meglio un bell’accordo commerciale di libero scambio e poi liberi tutti, a colpi di deals bilaterali. Secondo, in caso ci si decida a fare fronte comune contro competitor aggressivi come Usa e Cina, dar vita all’unico strumento che davvero conta: la versione europea del Plunge Protection Team americano voluto da Ronald Reagan, ovvero un veicolo finanziario sovrainteso dalla Bce e formato da grandi banche commerciali e principali fondi obbligazionari che operi come braccio armato dell’Unione sui mercati. Per capirci, trattare le minacce di Recep Erdogan sui migranti come Donald Trump ha trattato l’acquisto di armi di Ankara dalla Russia la scorsa estate: mandando la lira turca sulle montagne russe con un bell’attacco speculativo che faccia bruciare miliardi e miliardi di riserve estere, costringendo l’antagonista a venire a più miti consigli.

Insomma, financial warfare, la guerra del futuro. L’unica lingua che certa gente capisce, quella del portafoglio colpito al cuore. Certo, i numeri di Borsa e capitalizzazione bancaria europea sono ridicoli rispetto a quelli di Usa e Cina, ma noi, dalla nostra, abbiamo un punto di forza: non gonfiamo strutturalmente le valutazioni come tacchini messi all’ingrasso, abbiamo ancora un minimo di principio di realtà e onestà nel trattare i mercati finanziari e i bilanci societari. E questo fa la differenza, come dimostra il numero record di short sellers che continuano a scommettere contro lo schema Ponzi di Tesla. E a comprare Volkswagen. Altrimenti, signori, continuiamo pure a seguire i diktat di Greta Thumberg: ci troveremo certamente bene.