Attorno al piano di pace che ponga fine al conflitto in Ucraina si gioca una partita parallela molto importante, soprattutto per gli Usa

Al netto dell’ovvia conferma o smentita del breakout di oro e argento sostanziatasi con il blackout delle negoziazioni CME di venerdì scorso, già valutabile con l’inizio delle contrattazioni asiatiche, gli occhi puntati sul comparto sempre più esiziale delle commodities si direzionano a Est.

Fra Mosca e Kiev, per l’esattezza. Perché molto dipenderà dallo sviluppo e dall’eventuale esito dei colloqui in atto per giungere a un piano di pace condiviso. Nemmeno a dirlo, potenziale market mover per gas e petrolio.

Ma attenzione al piano inclinato. Perché il dito della collocazione geografica dell’epicentro di crisi rischia di far passare in secondo piano ciò che lo stesso Wall Street Journal nel suo numero di sabato definiva il vero piano di Trump. Ovvero, fare soldi e non fare la guerra. Parola di capo negoziatore, ancorché già un po’ giubilato e in predicato di un futuro da capro espiatorio del quasi certo fallimento post-firma.

E se la contemporanea tensione verso l’altro hub energetico e strategico chiamato Venezuela sale, stante la volontà Usa di moltiplicare le basi militari in Repubblica Dominicana al fine di portare la morsa della deterrenza su nuovi livelli che la chiusura delle spazio aereo di Caracas lascia plasticamente intravedere, ecco che le dinamiche dichiaratamente post-Ucraina emergono.

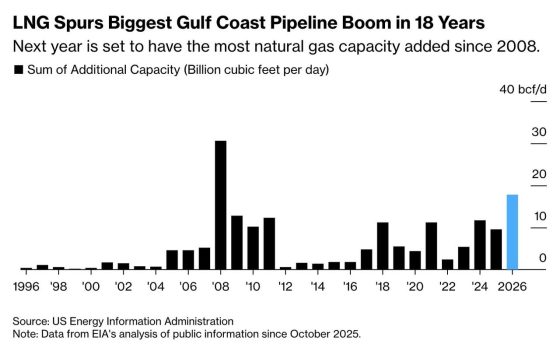

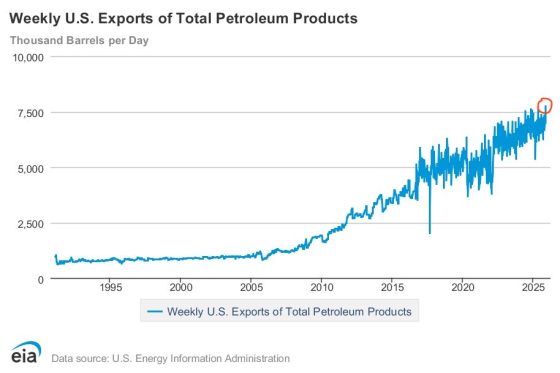

Come mostrano questi grafici, gli Usa hanno approfittato del reset nell’equilibrio degli approvvigionamenti energetici globali per divenire soggetto dominante sia in ambito di gas naturale liquefatto, il cui volume di export verso l’Europa è infatti letteralmente esploso, sia per quanto riguarda le esportazioni di prodotti e derivati petroliferi.

Insomma, attorno al piano di pace che ponga fine al conflitto in Ucraina si gioca una partita parallela che infatti non è sfuggita al quotidiano finanziario Usa. E che, nei fatti, ha già generato i prodromi di una Yalta energetica di divisione del mondo fra soggetti monopolisti. La Russia, infatti, dal canto suo ha incassato la scorsa settimana la benedizione di un piano di cooperazione strategica con la Cina da parte di Xi Jinping in persona nel corso del Forum sino-russo tenutosi a Pechino.

Tutto quindi fa riferimento a quale possa essere il tempismo più conveniente per Mosca nel cedere alle pressioni e accettare un accordo. Il quale, infatti, porterà con sé una prezzatura definitiva del peso delle sanzioni occidentali sullo spread che l’Urals russo paga sul Brent.

Per Mosca la questione è strettamente di ordine fiscale: conta solo il breakeven delle entrate da export energetico. Al netto dello sconto che già applica ai suoi nuovi mercati di riferimento, Cina e India. E l’esplicito via libera alle importazioni di gas russo garantito da Donald Trump a Viktor Orban, lascia intendere che le sanzioni resteranno solo sulla carta. E lo sguardo volgerà altrove.

L’Ungheria continuerà a operare da cavallo di Troia in seno all’Ue, utilizzando il veto e si vedrà così garantito l’approvvigionamento via pipeline a costi ridotti rispetto al più caro LNG statunitense, mentre la Russia accetterà definitivamente il nuovo regime di monopolio Usa sul mercato europeo.

Short Ttf, long HH, sarà questo il trade vincente del prossimo futuro? Il Risiko è complesso. E rischia di mutare in domino, poiché l’Olanda sarà stretta fra la volontà di tutelare la Borsa energetica di Amsterdam e l’Etf di riferimento a dispetto di una migrazione verso l’Henry Hub statunitense e il fatto che Washington non concederà nulla che non sia superfluo. E dopo il caso Nexperia, appare decisamente improbabile che l’Aja cerchi una già di per sé acrobatica sponda nell’Ue per premere sui nuovi equilibri via Pechino.

Insomma, una partita a scacchi. Notoriamente specialità che vede la Russia primeggiare sullo spirito da pokerista all-in degli Usa. Comunque sia, resta una certezza già determinata: l’energia è e resterà in mano a due soggetti. E al netto delle sanzioni, l’Ue è passata dalla padella della dipendenza russa alla potenziale brace di quella Usa. Poiché come più volte (ma mai abbastanza) ricordato, da qui a quando la chimera del CapEx da data center troverà applicazione pratica in un investimento massivo in produzione di energia, l’AI dipenderà da fonti fossili. Ovvero, ciò che manterrà vivo il sogno tech di Wall Street è in mano statunitense, quantomeno nei rapporti di forza con la domanda sempre crescente europea.

Vaso di coccio tra vasi di ferro. E quanto potrebbe venir deciso, sancito e firmato nei prossimi giorni relativamente all’affaire Ucraina potrebbe ulteriormente definire i nuovi equilibri. Il Wall Street Journal ne pare sicuro. Anzi, pressoché certo. Short sul Ttf olandese, long HH di Zio Sam. Almeno fino a quando Donald Trump non deciderà che il costo del gas e della benzina dovranno scendere, poiché lo scenario politico presenterà vista panoramica sul mid-term. Appuntamento che vedrà il clou della campagna elettorale in estate, quando ci si sposta. E la benzina diviene termometro politico.

In compenso, l’inverno europeo non sarà un problema. L’estate, forse sì. Investire strategicamente di conseguenza. Con l’occhio ad Amsterdam. Ma attenzione alle variabili suicide e autolesioniste, una vera specialità occidentale, quando in ballo ci sono gli interessi Usa da far pagare interamente e a prezzo pieno a quei fessi degli europei (vedi sanzioni). Perché quanto dichiarato dal generale Giuseppe Cavo Dragone, responsabile del Comitato Militare della Nato, al Financial Times rispetto a un possibile attacco ibrido preventivo contro la Russia potrebbe spingere Mosca a rispondere a sua volta preventivamente.

Se le infrastrutture energetiche ucraine dovessero conoscere un trattamento Cecenia nella loro interezza, forse anche il segreto di Pulcinella della coperta corta LNG potrebbe svelarsi con la neve non ancora sciolta del tutto ai bordi dei marciapiedi europei.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.