Con il calo dell’inflazione, i versamenti semestrali sono tornati anche sotto l’1% come qualche anno fa. Parafrasando un film di grande successo, mamma mi si è sgonfiato il Btp Italia. Già, quello indicizzato all’inflazione. Quello che il sottoscritto vi aveva detto fin dal principio che non teneva conto delle dinamiche – tutt’altro che reali e ancorate a sottostanti macro – che sottendono i magheggi necessari alle Banche centrali. Il cui unico scopo, magari stavolta ve lo mettete in testa, è quello di non far esplodere le Borse. Punto.

E quella frase di inizio articolo è in corsivo per una ragione. Non per sottolinearne l’importanza, bensì perché una citazione. Per essere precisi, l’occhiello dell’articolo pubblicato mercoledì dal Sole 24 Ore con bella evidenza nella homepage verso la fine della giornata. E già sparito nel mare magnum dei pezzi per feticisti soltanto ieri mattina. Certe cose vanno dette, soprattutto quando da mesi si assolve il compito di prospetto informativo del Tesoro e non di quotidiano di informazione economico-finanziaria. Ma proprio perché prima ci si è prestati al ruolo di grancassa, meglio tenere in evidenza l’epilogo della faccenda il meno possibile. Pensate che con il Btp Valore la questione sarà differente? Di fatto non lo è stata. La retorica del collocamento record, del successone, è durata qualche ora. Dopodiché la crociata anti-deficit in cui si è prodigato lancia in resta il titolare del Mef ha giocoforza costretto tutti a un minimo sindacale di realismo. E di decenza. Alle condizioni offerte, quel collocamento è stato un fiasco colossale. E la riprova che la pesca a strascico retail, d’ora in poi, rischia di riconsegnare a riva le reti mezze vuote. Un bel problema per chi deve rifinanziare. E tanto. E senza Bce, quantomeno a livello di prestatore di unica istanza.

Attenzione, quanto scrivo non deve assolutamente essere letto come un invito a non investire in titoli di Stato. Non è il mio lavoro. Io vendo informazioni, non securities. Non prendo commissioni se piazzo qualcosa, né mi compro occhi di riguardo dal Governo di turno se mi travesto da Giorgio Mastrota o Baffo da Crema. Ognuno opera come vuole. Ma ciò che manca è il quadro generale. Se la stampa, generalista e di settore, a ogni emissione del Mef indossa l’elmetto del patriota e dedica paginate intere a descrivere le magnifiche sorti e progressive del Btp di turno, abdica al suo ruolo. E, purtroppo, è quanto abbiamo vissuto almeno negli ultimi due anni. Quantomeno per tutte le emissioni indicizzate, quelle appunto che promettevano cedole da sogno e che ora a malapena riescono a spuntare uno spread favorevole rispetto ai pari scadenza nominali.

Perché? Perché il Governo ha una narrativa da vendere. E al netto del suo colore, nessuno va contro al Mef. E nessuno va contro le banche. Che a loro volta, a via XX Settembre sono legate dal doom loop della detenzione record del medesimo debito pubblico. Per questo si sono tanto arrabbiate con il ministro Giorgetti per lo spalma-crediti legato al Superbonus: si sentono tradite, dopo tanti Btp generosamente tenuti a bilancio per anni. Ultimamente, parecchi in meno. C’era la Bce. E poi, seppur per controvalori ex ante e precauzionalmente contabilizzati come minori, il Signor Rossi. Debitamente da irretire come il telespettatore di una televendita, mostrando soltanto i vantaggi dell’offerta. Il debito pubblico italiano, piaccia o meno, ha come sottostante i Btp e i Bot. I quali, a loro volta, esprimono quei medesimi conti che il ministro Giorgetti ha di fatto certificato come fuori controllo. A causa del Superbonus, ovviamente. Perché comunque si vota. E anche la Lega partecipa. Quindi non ci si può suicidare del tutto. Ma quantomeno, al netto dell’ossigeno che stava finendo e obbligava al grido d’aiuto, il ministro ha tracciato una red line non oltrepassabile. Chiara. Ponendo come passaggio a livello, le proprie dimissioni.

Un Btp in tempi come questi è come un acquisto tramite credito al consumo. Tutti mostrano le comode rate, nessuno Tan e Taeg. Oggi poi siamo all’evoluzione della specie, siamo al Buy Now, Pay Later. Nel caso dei Btp indicizzati, quel pay sotto forma di cedola risibile è giunto nemmeno troppo later. Perché in tempi simili, tutto muta in fretta. Tranne la realtà. Quella sgradevole e testarda. Quella da omettere. E travisare.

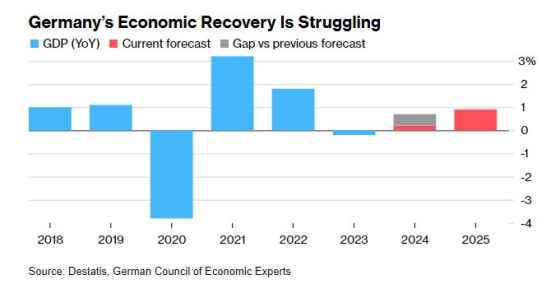

Guardate questo grafico, il quale ci mostra come già oggi la ripresa record dell’economia tedesca attesa dalle proiezioni di fine 2023 stia faticando e non poco. Cosa significa questo per il Pil italiano, componente fondamentale di quelle ratio che l’Europa continua a rinfacciarci e che legano mani e piedi al Mef, costringendolo a continue operazioni di cassa? Significa che il fallout sul comparto di subfornitura e componentistica industriale che opera da spina dorsale delle Pmi del Nord Italia, a loro volta colonna vertebrale dell’economia nazionale, rischia di andare ben oltre il primo semestre di quest’anno. Ovvero, ordinativi se non in calo comunque sui minimi. E destinati a rimanere tali. E il forte rischio che un’industria come quella teutonica, pesantemente penalizzata da Covid, sanzioni e deliranti politiche green, quantomeno nelle sue componenti meno di nicchia opti per delocalizzazioni verso Est.

Minore qualità, certo. Ma se i margini si strizzano e la crisi continua a mordere, c’è poco da fare. Ma significa anche che, al netto del risultato delle Europee che opererà da canarino nella miniera per quelle dei Lander previste in autunno, la Germania non accetterà alcun tipo di mediazione e compromesso in sede europea sul Patto di stabilità. Il secondo totem narrativo di questo periodo nel nostro Paese, dopo quello dell’ubriacatura autarchica e con profili giapponesi verso la proprietà domestica del debito.

Se al Governo qualcuno pensa di poter contabilizzare nelle prossime stime del Def aggiustamenti decisamente rilassati dei parametri che già stiamo sforando, sta raddoppiando il danno già compiuto dal Superbonus. E destinando il Paese a un susseguirsi di operazioni emergenziali di cassa, poiché una Manovra correttiva all’anno è già scritta nei numeri cui si è votato sì lo scorso 28 aprile in sede di vertice dei ministri dell’Agricoltura Ue. Solo per abbassare la ratio di debito, servono circa 15 miliardi l’anno. Poi c’è il Def per mandare avanti la baracca. Occorre raccontare tutta a storia. Anche le pagine tristi. E il fatto che, messo il libro sulla bilancia, queste siano molto più di quelle allegre, va ascritto unicamente alla nostra classe politica. Non a caso, stiamo in piedi grazie alla Bce. E se non subiremo una procedura d’infrazione in versione di commissariamento mascherato sarà solo per la presenza di Mario Draghi a capo della Commissione.

Non è stata l’Europa a ridurci così. L’Europa ha solo schiacciato il detonatore. Ringraziate la Prima e Seconda Repubblica per aver interrato la mina anti-uomo, mentre vi mandava in pensione con 15 anni, sei mesi e un giorno di contributi, sapendo che i conti sarebbero saltati. O regalava miliardi a fondo perso a stipendifici di Stato, cattedrali nel deserto e imprenditori che amano ancora oggi privatizzare gli utili e collettivizzare le perdite attraverso la cassa integrazione e gli aiuti di Stato. La realtà, signori, è questa. Piaccia o meno. E ora presenta il conto.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.