Ieri è iniziata la due giorni della Fed, il cui gran finale è atteso per questa sera. E il copione non cambia: tassi che salgono ancora o prima, vera pausa nel ciclo di falsa normalizzazione? Forse, è il caso di inquadrare la questione da un punto di vista differente. Se infatti i dati di utilizzo delle facilities di finanziamento emergenziale della Banca centrale confermano implicitamente il continuo outflow di capitali dalle banche regionali verso i money market funds, smentendo la narrativa della crisi risolta, è altra la dinamica fondamentale da cogliere.

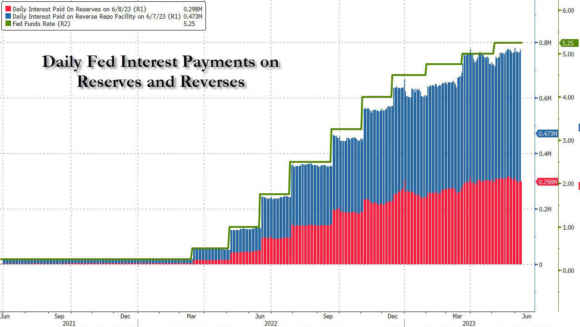

Prima di concentravi sul grafico principale, quello che svela l’ennesimo mistero di Pulcinella, date un’occhiata a questa immagine.

Cosa ci dice? Una cosa semplice: è tutta una pantomima. Pericolosa sul lungo termine e senza più una via di uscita ordinaria. Ma, almeno al momento, tutt’altro che foriera di disastri. Anzi, i mercati equities sono tornati in rally. Chi ha i soldi, oggi ne sta facendo a palate in Borsa. Persino l’ipotesi dell’incidente di percorso può essere accantonata. L’unico incidente che può palesarsi all’orizzonte è quello controllato. Esattamente come accadde il 17 settembre 2019, quando – dopo 10 anni in panchina a gestire il pilota automatico – l’esplosione dei tassi repo riportò forzatamente in cattedra la Banca centrale Usa. Nessuno immaginava che da lì a sei mesi il Covid avrebbe garantito l’enorme pivot globale di cui il Sistema aveva bisogno. Quindi, si generò un congelamento a tavolino dell’interbancario. Fine della fiducia, tassi a due cifre sul rischio di controparte overnight. Mamma Fed deve fare qualcosa. Bene, quel grafico ci dice che – esattamente come sta accadendo con le facilities emergenziali che stanno tenendo in vita le banche regionali -, c’è un’altra dinamica che regge l’impalcatura apparentemente traballante del teatrino. Ogni santo giorno, la Fed paga 800 milioni in interessi a banche e money marker funds. Esattamente i due soggetti al centro della crisi bancaria regionale, seppur con ruoli apparentemente defilati: le prime pronte a mostrarsi come poster-boys della solidità generale del domino di mercato, tanto da indossare i panni del cavaliere bianco, i secondi come beneficiari assoluti delle fughe di depositi.

Insomma, l’intero mercato si basa su due manipolazioni parallele e contemporanee. Ma, soprattutto, strutturali. Le banche regionali senza i soldi divenuti sistemici dei programmi di (ex) emergenza crollerebbero una dopo l’altra, mentre gli istituti più grandi vivono di rendita. E possono contare su un sacchetto di sabbia che viene riempito ogni giorno dalla Fed per rinforzare trincee che, in realtà, mostrano clamorosi cedimenti. Ecco la ricetta dell’ultima crisi e della sua natura facilmente gestibile a tavolino: le riserve in eccesso in cui i grandi istituti Usa navigano sono frutto di un sistema che definire sovietico di finanziamento pubblico appare riduttivo. Non a caso, oggi la Fed – in ossequio a questo giochino – presenta una perdita operativa netta di 68 miliardi di dollari, nuovo record assoluto, come mostra il vero grafico della vergogna.

Davvero, alla luce di un simile teatrino pirandelliano di maschere, vale la pena di attendere la conferenza stampa di Jerome Powell con il fiato sospeso? Pensateci bene: Quanto è credibile un sistema (e un circo mediatico) che fino a non più tardi di 10 giorni fa millantava il suo balletto sul precipizio del default Usa e ora invece festeggia un rialzo degli indici al giorno, frutto di una manipolazione pressoché perfetta e invincibile? Gli Usa, ad esempio, hanno un unico problema con il debito. Non quello spacciato come esiziale del debt ceiling con le sue recite a soggetto al Congresso. E nemmeno quello che vede politica e regolatori intenti a ragionare su modelli che ne sostengano l’abbattimento, sia esso pubblico oppure finanziario sotto forma di leverage. No, gli Usa hanno un altro problema di debito. Devono farlo salire. E quando su base annua l’utilizzo di carte di credito conosce un sobrio +17%, massimo dallo sprofondo recessivo del 2001, allora ci si può complimentare con se stessi. L’americano medio deve spendere e indebitarsi. Perché il Pil dipende al 70% dai consumi personali e l’unico modo per mantenere reale l’ologramma di libero mercato che ancora Wall Street spaccia al mondo è che la gente si impicchi con le proprie mani a banche e finanziarie.

Si chiama credito al consumo, di fatto l’epigrafe che dovrebbe campeggiare sulla banconota da un dollaro. Altro che In God we trust. Lasciamo Dio al suo posto, qui siamo nel pieno del tempio. Con i mercanti tutti in fila. Occorrerebbe un bugiardino come per i medicinali: prima di usare quella banconota, il cittadino dovrebbe sapere come nasce e dove muore. Poi, mano al portafoglio e rassicurante strisciata di plastica che rinvia al mese prossimo ogni magone. Compra ciò che non ti serve e non ti puoi permettere, altrimenti la ruota si ferma. E qualcuno magari salta fuori con il Boom&Bust, i soliti austriaci che negano l’esiziale e salvifica (per il falso capitalismo e il vero liberismo) ricetta della buca keynesiana da scavare e riempire, mentre si stampa denaro dal nulla per addobbarne il cantiere.

Oggi l’America vive di debito. Allo stesso livello degli anni infausti della prima bolla tech esplosa ingloriosamente come supernova. E per rendere possibile questo, serve una strategia consolidata di allarmi e specchi, fumo e confusione. Serve far vivere la gente con lo stato d’animo ciclico del last hurrah, salvo poi mostrarle come i supereroi di Washington e Wall Street abbiano ancora una volta salvato il mondo.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.