È bene guardare con attenzione a cosa sta succedendo negli Stati Uniti mentre si avvicina l'appuntamento con le scelte della Fed sui tassi

Uno dei grandi interrogativi riguardante i mercati è il perché, nonostante il continuo sommarsi di criticità talmente stridenti da essere divenute addirittura argomento anche per la stampa mainstream, gli indici continuino a macinare rialzi. O, almeno, a non correggere drasticamente. Come accaduto in aprile.

E, lo ammetto, questa anomalia con il passare del tempo si è tramutata in una continua, quotidiana messa in discussione del mio lavoro. E, magari esagero in autocritica, della mia credibilità professionale. Prendiamo quanto accaduto mercoledì come esempio classico. E prendiamo l’elefante nella foresta AI, Nvidia. Parliamo del soggetto dominante, il maschio alfa del branco che muove mercati e media a ogni stormir di una sua fronda. Quel giorno e per la seconda volta in meno di un mese ha confermato en plein air che il suo investimento flagship, quello che ha dato la stura all’esplosione del market cap, di fatto è tuttora basato solo sulle parole. E con ogni probabilità, tale resterà.

Nvidia e il suo accordo da 100 miliardi con OpenAI sono fumo come nasconde circular deals. Eppure, nessuno ha fatto un plissé. Anzi. Il numero uno di OpenAI ha rilanciato, rendendo noto al Wall Street Journal il suo progetto spaziale di concorrenza a Starlink, parlando – udite udite – della possibilità di costruire data center nello spazio! Questo mentre il mercato ha digerito a tempo di record, quasi si fosse trattato di un brodino e non di una peperonata di schema Ponzi, il durissimo report di Hsbc contro i conti della medesima azienda.

Accade tutto questo, là fuori. Ma nessuno lo sa, al di fuori degli addetti ai lavori. Per tutti, l’unico segnale percepito è la calma apparente degli indici. Ma accade anche altro. Ad esempio, questo: pensavate che sia stato il dato sui posti di lavoro a generare aspettative in vista del board Fed della prossima settimana?

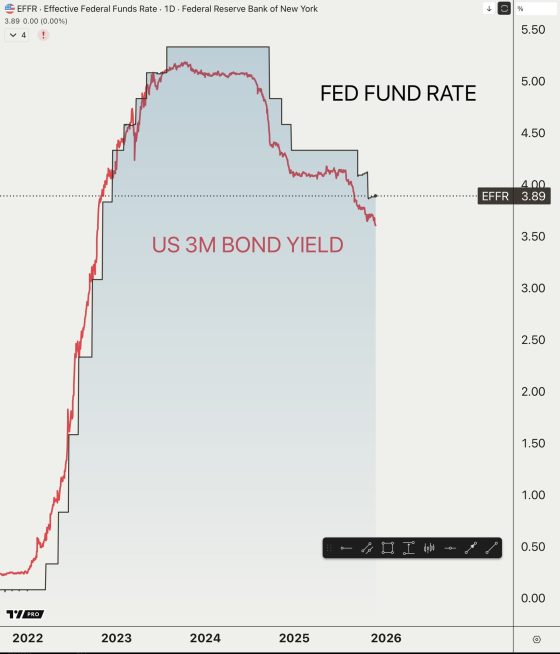

No, a far prezzare un Jerome Powell che non farà sorprese è la vecchia regola: if short end moves lower, the FED will cut. E come volevasi dimostrare… E che dire del Sofr (mediano), il quale per il quinto giro di fila resta al di sopra dell’upper bound della Fed? Di più, la 75th percentile ci mostra come implicitamente 800 miliardi di dollari continuino a essere finanziati al di sopra del tasso che fa riferimento a repo e discount window. E questo accadeva per il sesto giorno di fila. Si chiama stress da liquidità. Ma il mercato pare quasi indifferente. Anzi, apparentemente rinfrancato.

Il motivo? Silenziosamente, l’America si è già preparata al botto. E adesso, mentre l’Europa chiama la hostess per le noccioline o va in toilette, è pronta a porsi in posizione d’impatto brace, brace!

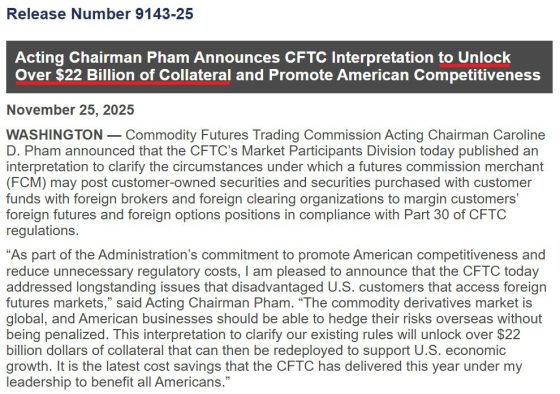

Guardate qui cosa è accaduto in data 25 novembre e nel silenzio generale: oltre 22 miliardi di dollari in collaterale sono stati appena liberati dall’ultimo, clamoroso atto di deregulation emergenziale e in corsa della Cftc. E mica una decisione da poco. Anzi, mica un’interpretazione da poco, quasi la Cftc stesse parafrasando Anna Oxa e uno dei suoi più grandi successi.

Le securities detenute da clienti o acquistate con fondi di clienti da parte di partecipanti di mercato accreditati e riconosciuti dalla Cftc possono essere utilizzati come collaterale a garanzia di margine di posizioni futures e su opzioni. E attenzione alla formula con cui viene presentato questo colossale sblocco di rehypothecation dalla sera alla mattina. Quel collaterale liberato, di fatto, can then be redeployed to supprto US economic growth.

Insomma, l’alibi del sostegno patriottico al Pil come viatico a quello che sarà non solo un Qe senza precedenti, ma anche una manovra da piazza pulita totale del poco di regolamentazione prudenziale retaggio del post-2008. L’America sa che il botto è in arrivo. L’America è pronta al botto. Hedge funds in testa.

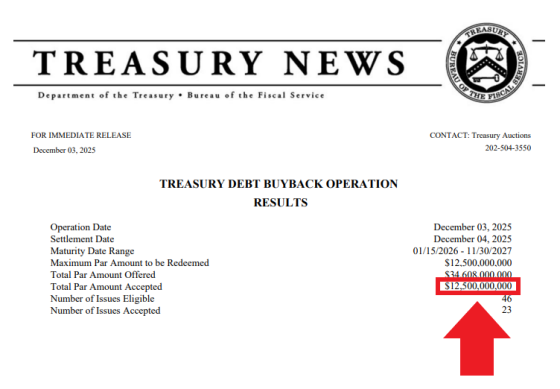

Non vi basta come argomento a giustificazione di certe continue elencazioni di criticità che, in regime di mercato non manipolabile, porterebbe lo stesso a reazione drastiche di correzione e auto-regolazione degli eccessi? Guardate qui.

Sempre nel silenzio generale, il Tesoro Usa ha infatti tolto dai bilanci delle banche Usa cartaccia a valore facciale da incaglio per 12,5 miliardi di dollari, quattro volte l’ammontare medio di un’operazione di riacquisto standard. E il record assoluto. E attenzione a non farvi ingannare dalla quadratura rossa che evidenzia la cifra. Perché ciò che conta sta una linea sopra: offerta per 34,6 miliardi da parte delle medesime banche interessate a un personalissimo Qt di titoli di Stato ormai non più negoziabili. Se non a prezzo di fire sale. E il giorno dopo, altro buyback per 2 miliardi. Totale della settimana, 14,5 miliardi di carta incagliata tolta dai bilanci. Si chiama Qe. Ma non si può dire.

E quest’asta ci dice anche altro. Ovvero che i tremori sul Sofr non erano casuali. Erano sintomo reale di incrostazioni nel sistema idraulico della liquidità di mercato. Potenziali generatori di margin call senza collaterale a disposizione. Perché i Treasuries non sono solo titoli di debito. Sono collaterale. Sono il sangue del sistema circolatorio overnight con cui ogni notte ci si prepara al trading del giorno dopo. Se parte di quel sangue è malata di incaglio da duration, il contagio fa danni.

Cleaner collateral means cleaner repo markets. And cleaner repo markets mean fewer chances for a sudden, unnecessary funding hiccup, ecco come un broker con qualche annetto di esperienza di desk sintetizza l’accaduto. L’America si sta preparando al botto. L’America, solo dopo cinque giorni dalla fine del Qt, è già in virtuale regime di Qe. Senza soluzione di continuità, né colpo ferire. Né ufficialità, soprattutto. Stealth Qe, se preferite. Ma poco cambia.

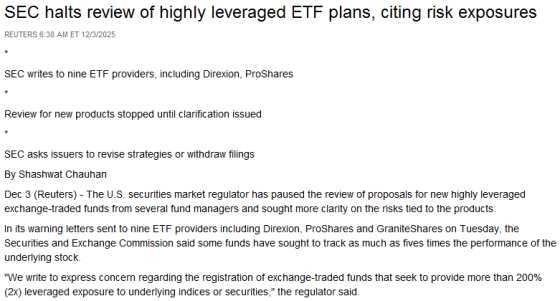

E non basta. Perché la solitamente dormiente e distratta Sec, l’ente di vigilanza del mercato finanziario, la stessa che si accorse di Lehman Brothers a scatoloni riempiti e tesserini magnetici disattivati, stavolta ha fatto i compiti. E li ha fatti sul serio. Con tempismo sospetto, però.

Ladies and gentlemen, troppi rischi da esposizione rispetto ai 9 progetti di nuovi Etf a leva presentati e in attesa di approvazione. Fermi tutti. Stavolta l’effetto mani avanti è di quelli plateali. E proprio per questo, in grado di tradire il senso di incombenza per quel botto che ormai negli Usa tutti attendono. Non a caso, quanto descritto in questo articolo sta avvenendo in rapido avvicendarsi di eventi a una settimana dalla riunione make or break della Fed. Tutti avvisati.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.