La giornata del 10 ottobre non è stata positiva per i mercati, ma non certo per le minacce di Trump alla Cina

I mercati non sono crollati per le accuse di Donald Trump alla Cina e le minacce di nuovi dazi. Questo è meglio dirlo subito. E chiaro. Né tantomeno per gli annunciati controlli cinesi sulle terre rare. E non solo per la tempistica dissonante fra notizia e calo di indici e crypto, bensì perché gli stessi sono stati annunciati identici almeno altre tre volte negli ultimi quattro mesi. E nemmeno un plissé.

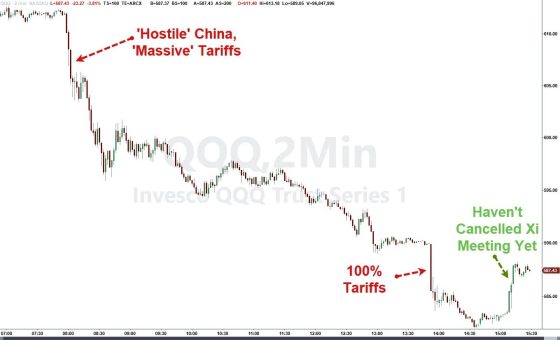

Ma c’è di più. Se questo grafico mostra plasticamente come il Presidente abbia immediatamente posto un limite al ribasso, quasi uno stop loss politico allo stress test per Borse e crypto, ammettendo di non aver ancora cancellato il meeting con Xi Jinping e ringalluzzendo il Nasdaq (via Etf), ieri è giunta la conferma da Pechino.

Il ministro del Commercio cinese rendeva infatti noto come gli annunciati controlli sulle terre rare non andassero considerati un bando sull’export, visto che le aziende provviste di requisiti continueranno a ottenere licenze di esportazione. De-escalation.

Ma cos’è successo davvero, allora? Del crash del 10 ottobre non bisogna cercare i motivi. Bensì, ciò che doveva occultare. E c’era molto da nascondere il 10 ottobre. Condensati in un giorno, mesi e mesi di narrativa giungevano al redde rationem. Fin dalle contrattazioni in Giappone, apparentemente placide. Salvo un calo del 2% del sottoindice bancario. Perché? Per questo.

Entro il pomeriggio del 10 ottobre – quando in Giappone si sarebbero chiusi sia la settimana di contrattazioni, sia soprattutto i settlements su contratti futures da eseguire – una nuova crisi del carry trade avrebbe potuto mostrare i primi, roboanti sintomi di smobilizzo. Andavano infatti a scadenza prestiti in yen per 3 trilioni di dollari stipulati 3 mesi fa. Allo 0,025% di tasso. Peccato che oggi dovrebbero subire un roll al 4%. La base del carry trade: mi indebito in yen a tassi storicamente mantenuti bassissimi dalla Banca centrale per operare investimenti in assets denominati in dollari e trarre profitto dal differenziale sui tassi. In gergo, arbitraggio.

Fin qui, tutto chiaro? Detto fatto, ecco cosa è accaduto poco prima che Standard&Poor’s 500 e Bitcoin cominciassero il loro crollo: il carry trade yen/dollaro ha cominciato il suo smobilizzo. E su volumi già notevoli. Il Giappone è sempre il canarino nella miniera.

E attenzione: Wall Street e Bitcoin hanno vissuto quell’accelerazione al ribasso così repentina come conseguenza di questo. Non alle parole di Donald Trump. Quelle servivano a sviare.

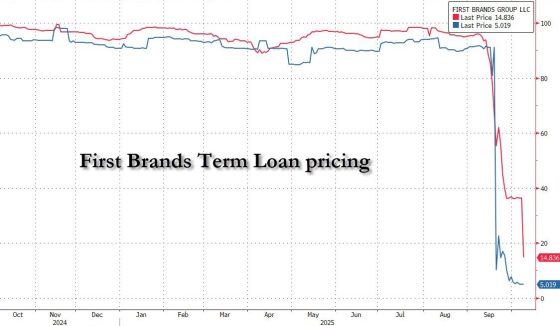

Ed eccoci alla seconda variabile critica che andava nascosta al grande pubblico attraverso l’ennesima puntata degna di Tom e Jerry interpretata da Donald Trump e Xi Jinping. Guardate questi grafici, i quali mostrano quale sia lo stato dell’arte di uno dei principali attori statunitensi del settore del cosiddetto private credit. Ovvero, le banche non-banche. Istituzioni finanziarie che operano a tutti gli effetti come istituti di credito ma con meno supervisione.

Per capirci, Tricolor Holdings, la finanziaria specializzata in prestiti per acquisti di auto travolta dal nuovo scandalo subprime su collaterale ri-ipotecato. Ecco, oggi la questione non solo è più seria a livello generale come mostra l’andamento comparato fra indice Standard&Poor’s e principali players del settore. Qui abbiamo a che fare con un nome, First Brands, che vede implicati in rischi di potenziali e miliardarie perdite grandi nomi della finanza. Tra cui Jefferies e Ubs.

E la questione non è più solo di rischio potenziale, una volta che le perdite e l’esposizione vengano realmente contabilizzate. Le casamadri cominciano a mettere in quarantena questi pezzi da novanta troppo esposti. Generando un aumento della percezione di rischio di controparte che solitamente è il prodromo al congelamento del mercato interbancario.

Ma non basta. C’era altro da nascondere il 10 ottobre. Fin dal mattino presto. Quando la trasmissione Fast Money della Cnbc apriva con questo titolo la sua edizione: la Federal Reserve, nonostante lo shutdown, aveva appena reso noti i dati relativi all’ammontare di debito pubblico Usa (Treasuries) detenuto dalla Banca centrali globali. Ovvero, il termometro di fiducia del mondo nei conti pubblici Usa. Il livello più basso da dieci anni. E, soprattutto, 130 miliardi di controvalore in meno solo da agosto. Ma, soprattutto, un varco del Rubicone lessicale: la Cnbc sdoganava il termine de-dollarizzazione.

Iconoclastia o presa d’atto di un’insostenibilità dei conti pubblici che il solo data freezing (nessuna pubblicazione di dati e statistiche macro) imposto dallo shutdown non può più nascondere per molto?

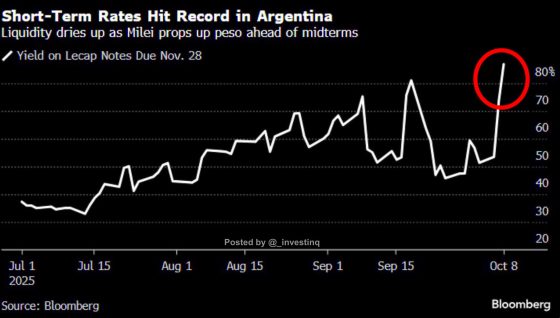

Immediatamente dopo, un altro indizio. Facente capo a questo quadro prospettico, apparentemente slegato dal contesto.

Nonostante le prime rassicurazioni di sostegno via swap lines fino a 20 miliardi da parte del Tesoro Usa, i tassi a breve argentini sono tornati a salire. Fino a esplodere. L’80% equivale a un altro default, se qualcuno non tampona. E gli acquisti di pesos da parte della Banca centrale argentina, certamente non erano sufficienti. Ecco quindi che – per la prima volta in assoluto – il Tesoro USsa comunica di avere agli stesso acquistato direttamente valuta argentina per sostenerne il cambio.

Ciò che conta nel comunicato con cui Scott Bessent rivendicava l’intervento e sottolineato dal quadrato rosso. La seconda parte, letta alla luce di quanto accaduto a Wall Street poche ore dopo, fa riflettere. O, quantomeno, dovrebbe. Il Tesoro Usa – e non la Fed ormai esautorata – si dichiara pronto a intervenire immediatamente con il suo whatever it takes per garantire la stabilità dei mercati.

Lo stesso Tesoro che nel terzo trimestre ha emesso debito a breve termine per oltre 1 trilione di dollari, contemporaneamente eliminandone qualche decina di miliardi dai bilanci bancari su scadenze a lungo termine ormai divenute incagli non più negoziabili a valore facciale. Di fatto, Operation Twist. Di fatto, un Qe mascherato. Operato dal Tesoro e non dalla Fed. Fondamentale.

Infine, l’argento. Nella fattispecie, il primo short squeeze su scala globale. E l’argento è l’asset forse più shortato al mondo. Inutile ripetere quanto già spiegato in molti altri articoli precedenti rispetto a quota 50 dollari come linea Maginot per quelle scommesse ribassiste. Ciò che conta è che tra giovedì e venerdì scorsi, quel Rubicone simbolico è stato varcato. Nonostante l’esplosione al rialzo delle commissioni che si pagano per prendere a prestito azioni degli Etf che tracciano il prezzo del metallo.

Il problema? Lo short squeeze, appunto. Ovvero, un qualcosa che spinge al rialzo il prezzo dell’asset su cui in massa si scommette al ribasso. E questo ne amplifica meccanicamente il rialzo. Autoalimentante. Perché chi era short, deve chiudere la sua posizione prima di perdere anche la camicia. E così facendo, spinge le valutazioni al rialzo.

Ma cosa genera il rialzo iniziale? Solitamente, una notizia inattesa. Nella fattispecie del 10 ottobre, il fatto che la Lbma, la Borsa dei metalli di Londra abbia dovuto ammettere di stare monitorando con attenzione il mercato dell’argento.

Perché? Perché a differenza di short su titoli azionari, qui ricorre il cosiddetto delivery di materiale fisico. Ovvero, ogni contratto future nasce come implicitamente finalizzato alla consegna di materiale fisico. Peccato che il mercato della cosiddetta speculazione di carta emetta molti più contratti futures e azioni degli Etf di quanto argento sia realmente presente nei caveau di Londra o New York per la consegna.

Finché nessuno la richiede, tutto bene. Ma quando il prezzo sale e anche la febbre di detenzioni di materiale fisico come strumento di difesa da inflazione e rischi monetari/finanziari, allora il cortocircuito è dietro l’angolo. Ebbene, l’angolo in questione si chiama 10 ottobre. E da adesso in poi, il rischio è quello di una vera e proprio crisi come quella del nickel del 2022.

Insomma, riassumiamo quanto accaduto in una formula breve: quanto accaduto il 10 ottobre ha un unico comun denominatore e un’unica certezza interpretativa. Ovvero non ha nulla a che fare con Donald Trump e l’aumento delle tariffe contro la Cina. Nulla. E non è un bene.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.