Ci sono dati e movimenti che vanno monitorati con attenzione, perché sembrano parlare di un pressing sulla Fed

Nemmeno 24 ore e quanto vi dicevo si è tramutato in palese, pubblica e totale dichiarazione di guerra. Donald Trump ha rotto gli indugi: Ora siamo in pieno conflitto commerciale con la Cina. Ma più che al Presidente, meglio prestare attenzione e orecchio al suo uomo in seno al Comitato monetario della Fed.

Stephen Miran non ha dubbi e parlando all’Invest in America Forum organizzato dalla Cnbc a Washington D.C. ha dichiarato quanto segue: I had been operating under the assumption that the uncertainty had dissipated and therefore I felt more sanguine about some aspects of the growth outlook. Now, potentially, this is back because the Chinese are reneging on deals that were already made. So I think it’s incumbent on us as policymakers to think about the introduction of a new tail risk.. I think it’s even more important now than I did a week ago that we move quickly to a more neutral stance.

Insomma, la Cina si sarebbe rimangiata gli impegni presi e sottoscritti e quindi, oltre a tramutarsi in tail risk che i legislatori Usa devono mettere fra le priorità, ora si pone come potenziale freno alla crescita economica che si prezzava invece come maggiormente sanguigna. Infine, l’alibi. Per Miran, la situazione appena venutasi a creare rende ancora più importante un taglio dei tassi verso un livello maggiormente neutrale. Il tutto nemmeno 24 ore dopo l’intervento di Scott Bessent, il segretario del Tesoro che ha detto chiaro e tondo come la Cina stia provando a generare un crash azionario negli Usa per spingere la Casa Bianca a un abbassamento delle aspettative e delle richieste in seno alle trattative commerciali.

Detto fatto, il pressing presidenziale in vista del Fomc del 28-29 ottobre è iniziato. Ufficialmente. Ancorché, per ora, attraverso i suoi due potenti pretoriani. Ma davvero dobbiamo attenderci un jumbo-cut da 50 punti base, nonostante Wall Street ancora sui massimi, l’inflazione sopra target e l’oro in parabolica ascesa?

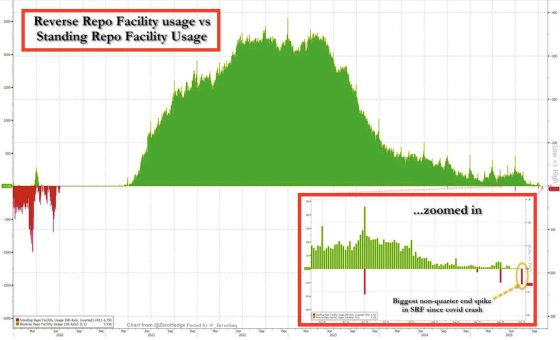

Tutto passa dallo shutdown. Il quale non solo ha visto ufficialmente annunciati i primi 10.000 tagli di posti di lavoro federali, ma, stante l’ultima rilevazione demoscopica di Kalshi, oggi è atteso in forma prolungatamente aggressiva: addirittura 39,2 giorni per il 40% degli interpellati. E si sa, lo shutdown opera sul timore, la percezione e la prezzatura. E in tal senso va letto quanto accaduto in contemporanea alla gragnuola di dichiarazioni appena riportate, tutto in meno di 24 ore. Lo mostrano queste immagini.

Mentre il reverse repo tornava a salire da 4,8 a 5,4 miliardi, di fatto un balletto attorno a quota zero tutto tattico e strumentale, ecco che fra il pomeriggio e la notte di ieri a rientrare in azione sono state due facilities della Fed che operano in maniera contraria al reverse repo. Ovvero, forniscono liquidità e non la parcheggiano a fronte di interessi.

Prima, 6,75 miliardi forniti dalla Standing Repo Facility, un qualcosa di assolutamente inusuale al di fuori dei giorni di fine mese e fine trimestre. In quei momenti, infatti, le banche chiedono denaro a breve termine per il cosiddetto window dressing, l’abbellimento dei bilanci. Tutti lo fanno, tutti lo sanno. Assolutamente manipolatorio. Ma assolutamente innocuo.

Il problema è che quanto successo non solo è avvenuto il 15 del mese, quindi lontano da quelle scadenze di maquillage contabile. Ma soprattutto per un ammontare che è stato superiore a quello conferito come allotment lo scorso 30 settembre. Giornata che segnava anche la fine del trimestre e non solo del mese e che vide drenati dalla facility Fed solo 6 miliardi. Poi, altri 4,75 miliardi via Ttomo overnight. Ovvero, il programma delle operazioni dirette sull’open market. Di fatto, il rubinetto che riempie il lavandino delle necessità del sistema bancario.

Cosa ci dice tutto questo? Qualcuno tranquillizza. E parla di normale rotazione della liquidità in attesa proprio di un taglio dei tassi. Nessun déjà vu della crisi bancaria del 2023, insomma. Semplicemente cash che abbandona appunto il parcheggio remunerato del reverse repo per tornare sul mercato in cerca di rendimento, prezzando quindi e appunto in anticipo le famose condizioni maggiormente espansive richieste a gran voce da Stephen Miran.

Nel 2023, invece, il collasso di Silicon Valley Bank mise la Fed in condizione di dover attivare in fretta e furia il Bank Term Funding Program (Btfp), il quale sì erogava appunto liquidità ma in condizione emergenziale. La facility Srf, invece, opera formalmente in senso opposto: una facility di regolamentazione e bilanciamento del buon funzionamento del sistema finanziario.

Insomma, quando all’orizzonte si intravedono tagli drastici dei tassi o addirittura una qualche forma di Qe, il reverse repo scende e l’Srf sale nell’utilizzo. Un semplice reset di sistema. Anzi, reset del Sistema. Tutto vero, per carità. Sulla carta, però. E a parte un piccolo, trascurabile particolare. Ovvero il fatto che in base alla narrativa ufficiale di mercato, oggi non ci sarebbero le condizioni per un taglio drastico dei tassi, né tantomeno di un Qe. Quindi quell’operativa delle facilities a cosa farebbe capo? Chi ha deciso che occorre un bagno di liquidità per il Sistema?

Siamo forse alla replica del settembre 2019 piuttosto che del marzo 2023, ovvero quando gli strani traslochi di riserve fuori dai conti presso la Fed di JP Morgan generarono i prodromi della crisi repo, appunto? Ricordate, tassi overnight letteralmente esplosi. E una Fed che decide per aste emergenziali che sarebbero dovute durare un paio di settimane. Invece, chiusero i battenti solo nell’aprile successivo. In regime di stimolo permanente da Covid.

Volete dire che, casualmente, quelle due facilities hanno tracciato in tempo reale l’evolversi della crisi commerciale con la Cina e i rischi a essa connessi, esattamente come hanno fatto a parole Scott Bessent prima e Stephen Miran poi? Se così fosse, saremmo ormai alla telepatia di mercato. E di Sistema. Quanto tempo è che vi preannuncio l’arrivo del casus belli per un altro Qe, alla faccia del trionfalismo di Wall Street e dei giochini contabili sull’inflazione? E in tal senso, vi pare strano che ci si attenda uno shutdown record, visto che questo impone il regime di congelamento di raccolta e diffusione dei dati sul fronte macro?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.