In tedesco esiste un vocabolo molto evocativo: Schadenfreude. Volgarmente e per farla breve, significa godere delle disgrazie altrui. Il Governo dei (presunti) Migliori ha costruito la sua fortuna su questo poco nobile concetto: avendo creato un clima di infodemia sanitaria a tutti i livelli della società, media in testa, ha avuto gioco facile nell’intestare al composito universo cosiddetto no-vax il titolo di capro espiatorio perfetto, una sorta di Monsieur Malausséne dei romanzi di Daniel Pennac. Ma del virus, in questo caso. Ecco quindi che a ogni consiglio dei Ministri, forse in ossequio al Patto del Quirinale fra Italia e Francia, l’esecutivo pare impegnato nel seguire pedissequamente l’agenda Macron più che contrastare efficacemente il Covid: rendere la vita invivibile ai non vaccinati. E l’istigazione alla Schadenfreude sanitaria della stragrande maggioranza dei cittadini finora ha funzionato alla grande, dividendo la società fra detentori ed esenti da green pass, roba da casta indiana: convinti che il vaccino immunizzi e i non vaccinati mettano a repentaglio il Nirvana garantito dalla Pfizer, gli italiani si sono schierati acriticamente per settimane al fianco del Governo come una falange politica. Fedeli e osservanti. Ora, però, i numeri traballano. Le evidenze pure. Gli stessi tele-virologi mettono in guardia e propongono cambi nell’accountability dell’ansia quotidiana, le case farmaceutiche si fanno prendere la mano e annunciano il siero misto Covid-influenza per il 2023 e, soprattutto, l’Oms comincia a mettere in guardia dalle iniezioni seriali. E invita a focalizzarsi sulla convivenza con il virus e sulle cure domiciliari.

L’enorme Cabaret Voltaire della paura che finora ha occultato insuccessi e trucchi strutturali del Governo dei Migliori perde di smalto e all’orizzonte si stagliano i prodromi di un’italianissima discesa dal carro del vincitore, esattamente come il dadaismo sancì la fine della creatura del duo Ball-Hennings. Ecco allora giungere in soccorso dell’esecutivo la corsa al Colle, argomento catalizzante per sua natura e reso ancora più surrealista dall’ipotesi di Silvio Berlusconi come candidato. Ionesco al suo meglio e prestato alla politica. Ma anche qui, i tempi stringono. Il 24 gennaio si comincia a votare, fra restrizioni e cautele. E il Presidente della Camera punta ad aver chiuso la pratica entro il 3 febbraio. Ovvero, il giorno della conferenza stampa post-board Bce di Christine Lagarde. Di fatto, il vero redde rationem. Perché l’Eurogruppo di lunedì scorso è stato decisamente impietoso nel mostrare le nudità del Re italico e l’inconsistenza dell’asse italo-francese nel blindare una riforma in senso meno rigoroso del Patto di stabilità. Persino la stampa più filo-esecutivo ha dovuto ammetterlo: sul tema del debito, non solo l’Ue è spaccata ma i falchi del rigore paiono ritornati. Più agguerriti che mai.

Chi sperava che l’addio della Merkel e l’arrivo di Scholz cambiasse le cose, è stato servito. Ma ancora di più, chi festeggiò l’abbandono di Jens Weidmann alla guida della Bundesbank, in favore di un falsamente accomodante Joachim Nagel. Il quale, invece, ha messo in chiaro da subito le cose. E piazzato cavalli di Frisia ovunque sul cammino della monetizzazione strutturale del debito. E, soprattutto, il finanziamento diretto dei deficit, tramite acquisti sistemici in seno all’App, una volta chiuso il Pepp il prossimo 31 marzo.

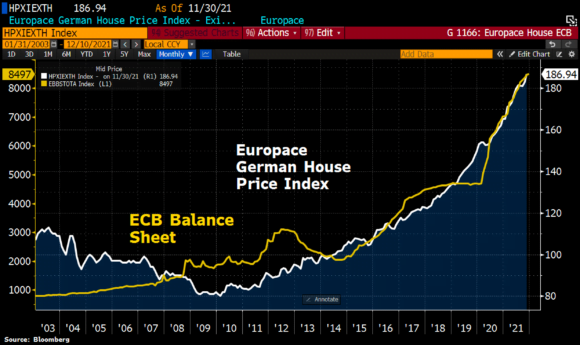

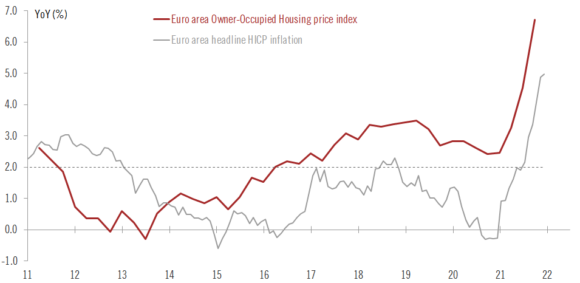

La ragione? La mostrano chiaramente questi due grafici, ultimo allarme scattato in casa Bundesbank e preso atto del quale Nagel avrebbe operato in modalità Big Ben di Portobello: ha detto stop. A fronte di un indice tedesco dei prezzi degli immobili alle stelle e cresciuto in perfetto tandem con l’aumento del bilancio Bce per gli acquisti legati ai vari programmi di Qe, ecco che la seconda immagine mostra come l’inflazione immobiliare OOH (Owner-Occupied Housing, le case occupate dai proprietari) dell’Eurozona nel terzo trimestre del 2021 sia salita al livello di record assoluto del 6,7% su base annua, sancendo crescite fuori controllo sia degli affitti (+1,2%) che dei prezzi di vendita (+9,2%).

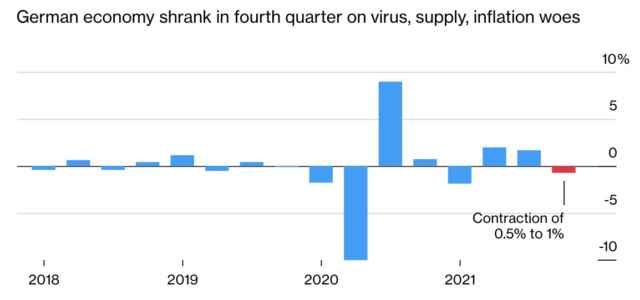

Piccolo particolare, la OOH non è conteggiata nel computo dell’HICP, l’indice generale. Il quale, quindi, sarebbe in realtà ben più alto dei 5% ufficiale. Berlino ora fa sul serio, perché tutto può permettersi tranne che una bolla immobiliare a rischio scoppio a fronte di quanto mostrato da questo altro grafico: nei mesi finali dello scorso anno, il Pil tedesco è sceso dell’1% e spinto l’economia verso la seconda recessione in era pandemica a causa del combinato fra Omicron e crisi della supply chain.

Chi pensava che la prossima riunione della Bce potesse tramutarsi in una passeggiata primaverile nel parco che garantisse il backstop per il nostro debito da qui e fino alla fine vittoriosa della campagna di Russia del duo Macron-Draghi contro i falchi del rigore farebbe meglio a rivedere i calcoli. Il sostegno sarà limitato al re-investimento e il concambio del debito detenuto dalla Bce verso il Mes non sarà affatto indolore o a costo zero per l’Italia, come il richiamo dell’Eurogruppo sul ritardo nella ratifica del nuovo Meccanismo europeo da parte del Parlamento italiano ha fatto chiaramente intendere. Da ottobre scorso, quando in sede Bce si è cominciato a parlare di scale back degli acquisti, il nostro spread è aumentato del 30%. Da inizio anno del 24%. E ancora non è accaduto nulla di concreto, visto che il Pepp resterà in vigore fino al 31 marzo: solo mera prezzatura di rischio. Preventiva.

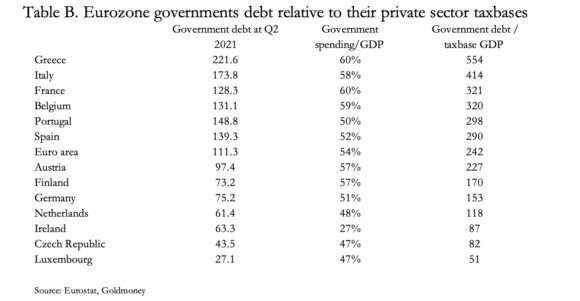

Serve una donna al Quirinale, come si sente da più parti? Bene, cambiamo la Costituzione di corsa e votiamo Christine Lagarde. Perché, nei fatti, è l’unico ostacolo che si frappone ancora fra noi e la ristrutturazione del nostro debito, come mostra in maniera decisamente impietosa questa tabella: insostenibilità totale e sistemica, se non a fronte di una cura greca di lacrime e sangue.

Capito perché tanto eclatante e mediatico sadismo nell’imporre il Grand Guignol delle restrizioni e la Schadenfreude sanitaria come scorciatoia alla rivalsa sociale, indicando al 90% degli italiani un rischio e un pericolo totalizzante nei non vaccinati? Perché l’alternativa fa a pezzi la narrativa. E apre scenari da 2011. Ma forse è tardi. I tabaccai sono rimasti aperti liberamente e sempre anche durante il lockdown duro della prima ondata, quando alla tv sfilavano le bare di Bergamo. Ma, soprattutto, i tabaccai sono agenti pagatori del Monopolio e del Tesoro, proprio attraverso le sigarette, il Lotto, i Gratta e vinci. Miliardi di introiti. Come mai questa scelta draconiana di non esentarli dal green pass, a fronte di una situazione Omicron non certo paragonabile a quella della primavera 2020, a detta degli stessi virologi e scienziati vari? Forse perché dal tabaccaio si pagano anche bollette, multe, Tari, abbonamenti ai mezzi pubblici? Forse perché il green pass è gestito da SOGEI, quindi Agenzia delle Entrate? Forse perché queste limitazioni avranno – nelle reali intenzioni del Governo, ormai segrete solo per i Cecchi Paone del caso – un arco temporale di durata non parametrato a quello dell’emergenza sanitaria, bensì dei conti pubblici? Si chiama controllo sui capitali. Chiedere a greci e ciprioti per referenze. Ora godetevi pure la corsa al Colle.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.