Cominciano le crepe. Quando Repubblica scomoda la penna di Federico Rampini per aprire la propria prima pagina sul tema della supply chain e dell’aumento dei prezzi conseguente, arrivando con tre mesi abbondanti di ritardo sull’unico tema economico di cui valesse la pena seguire gli sviluppi, significa che la spirale è innescata. E che adesso comincerà davvero a piovere. La grande stampa, i grandi economisti e gli editorialisti di punta hanno ammansito le opinioni pubbliche con l’idiozia della transitorietà dell’inflazione per quasi due trimestri pieni, ora però è il tempo a giocare contro. Una cosa transitoria, in quanto tale, non può durare un anno. O magari uno e mezzo. E dopo le impennate dei prezzi delle commodities, ora è la filiera a pagare il conto a margini talmente strizzati da sembrare limoni nel secchio dell’immondizia.

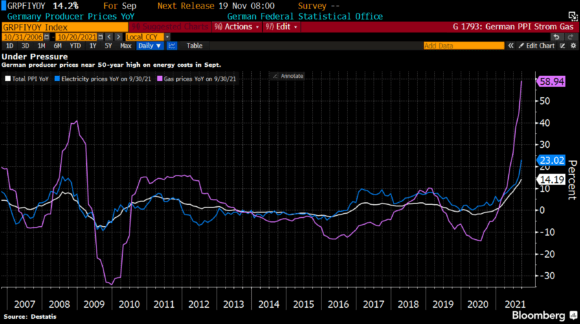

La riprova arriverà a breve. Decisamente a breve. Perché se alla fine del trimestre in corso, quello natalizio, non si sostanzierà un minimo di rimbalzo dell’economia trainato dai consumi, allora i guai saranno davvero seri. Quantomeno a livello di narrativa: per capirci, è il mitico 6% di Pil a essere – ogni giorno che passa – sempre più a rischio. Guardate questo primo grafico, di fatto la contestualizzazione più estrema del momento storico in cui Jens Weidmann ha deciso di abbandonare il comando della Bundesbank, dopo dieci anni ma anche un lustro prima della scadenza naturale del mandato: i prezzi alla produzione in Germania a settembre sono saliti del 14,2% dal 12% di agosto, il massimo dall’ottobre 1974, quando toccarono il +14,5%. Ma non basta: il PPI della Germania depurato dai costi energetici è comunque salito dell’8,6%, calcolando che il prezzo del gas ha segnato un +58,9% su base annua e quello dell’elettricità un +23%.

Insomma, chi si faceva beffe delle messe in guardia da deriva weimariana, oggi ride di meno. E, come Repubblica, pare intento a fare stretching per evitare figuracce nella disciplina del salto sul carro del vincitore. Ovvero, di chi si rende conto che il mondo sta schiantandosi contro un muro solo quando ha già il naso rotto e finge di piangere per la gioia. In compenso, nel medesimo giorno in cui veniva reso noto questo dato, la Bce sfondava l’ennesimo record a livello di espansione dello stato patrimoniale: altri 22,4 miliardi che portavano il totale del bilancio dell’Eurotower a 8,336 trilioni di euro, cifra pari al 77% del Pil dell’eurozona. Tanto per mettere la questione in prospettiva, quello della Fed è pari al 37% del Prodotto interno lordo statunitense. Noi invece ci stiamo avvicinando a grandi passi verso il livello giapponese, visto che lo stato patrimoniale della Bank of Japan vale il 133% del Pil nipponico. Insomma, il Titanic comincia a imbarcare acqua, ma lo fa solo in alcuni anfratti della terza classe. E giustamente, Jens Weidmann ha capito che era inutile combattere contro i mulini a vento. Soprattutto, dopo l’addio di Angela Merkel e con un Governo tedesco in via di formazione che appare solido quanto un budino e credibile quanto la minaccia di Forza Nuova alla tenuta democratica dello Stato.

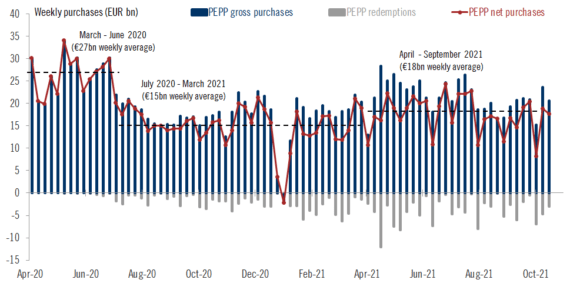

Quell’addio equivale a una bocciatura ex ante degli sforzi di Olaf Scholz, impietosa. Ma attenzione a gridare al trionfo delle colombe, formalmente capitanate da Christine Lagarde ma in realtà agli ordini del nuovo deus ex machina dell’eurozona, Mario Draghi. Questo grafico mostra chiaramente come la Bce stia palesemente disattendendo la sua promessa di graduale riduzione degli acquisti nel trimestre iniziato il 1° ottobre: siamo assolutamente in linea con i due trimestri precedenti. Anzi, stante il livello delle redemptions, siamo addirittura un po’ sopra la media a livello di controvalori netti.

Nonostante questo e nonostante l’addio di Weidmann, il nostro spread resta inchiodato in area 100-105 punti base. Cosa accadrebbe se realmente la Bce dovesse moderare gli acquisti? Ma, soprattutto, quale destino ci attenderebbe se davvero il 31 marzo finisse il Pepp e si tornasse a una normalizzazione della politica monetaria? Non accadrà. Non a caso, il capo della Bundesbank ha preferito chiamarsi fuori. Un po’ come il personaggio di Diego Abatantuono in Mediterraneo, quando torna sull’isola greca, sentendosi tradito dall’Italia post-fascista in cui era tornato con tante speranze: Non sarò vostro complice, dice nel film. Ecco, Jens Weidmann sa che il Pepp diverrà strutturale sotto mentite spoglie e sa che verrà giocoforza sabotato del tutto il meccanismo di limitazione di indebitamento e finanziamento diretto dei deficit. Quindi, ha preferito mandare un segnale netto ai mercati. Quelli che ancora rischiano di loro, quando fanno una scommessa. Come dire, credete davvero a certi spread?

Non a caso, Mario Draghi sta pesantemente alzando la posta con la riforma delle pensioni. Scatenando i malcontenti non solo della Lega che vede rottamata Quota 100 per la buffonata di Quota 102 o 104 ma anche i sindacati, gli stessi che fino all’altro giorno erano pronti anche a bandire il diritto di sciopero pur di non turbare il sonno di Mr. Whatever it takes. Ve lo dico da mesi, esattamente come per inflazione e supply chain: non ci sono pasti gratis. E l’Europa ora ci chiederà sempre di più.

Rimpiangeremo non solo la Merkel e Weidmann, ma anche e soprattutto il Mes, strumento che avrebbe portato le medesime condizionalità accettate dal governo di Mario Draghi ma in maniera meno drastica e ben più graduale. Soprattutto, stante il quadro macro in cui sta per andare a incastonarsi questa stagione di riforme che, se a palazzo Chigi ci fosse qualcun altro, verrebbe definita per quella che è: lacrime e sangue. Certo, Mario Draghi troverà l’argent de poche fra i miliardi ricevuti da Bruxelles in cambio della Riforma Cartabia e metterà qualche centesimo per rendere meno pesanti le bollette invernali, ma la china ormai è chiara: il governo del Paese non passa dal Parlamento, lavora su diretto mandato e con filo diretto europeo. Insomma, un enorme Mes. Montecitorio e Palazzo Madama sono orpelli o poco più. Oltretutto con uno spread solo apparentemente sotto controllo, come mostrano gli acquisti della Bce.

Ragionate, usando la vostra testa. Se davvero scoppiassimo di salute economica, addirittura sopra il 6% di Pil, avremmo il differenziale con il Bund inchiodato in tripla cifra, nonostante gli acquisti in deroga di Francoforte? Se invece volete, credete pure ai proclami del ministro Brunetta e alla grandeur vaccinale del presidente del Consiglio. Il quale, giova sottolinearlo, alla prima prova reale di politica estera e di leadership internazionale si è ritrovato a presiedere una riunione di condominio sull’Afghanistan, stante l’assenza di Russia, Cina e India al tavolo. Il vero appuntamento si sta tenendo a Mosca, presente anche una delegazione del governo talebano.

Tranquilli, signori, va tutto bene. Ma preparatevi, perché il rinnovato allarme Covid esploso in Gran Bretagna in contemporanea con l’inflazione ai massimi storici (e la Bank of England pronta ad alzare i tassi a novembre) pare uno spoiler di ciò che ci aspetta a breve: quando quel 6% diventerà il 3% (o magari il 2%), potrebbe tornare giocoforza all’orizzonte la necessità di un po’ di lockdown. E la colpa, ovviamente, sarà dei portuali triestini e dei loro sodali no green pass. O di Forza Nuova. Non a caso, la mozione Pd per lo scioglimento del gruppo neofascista si è tramutata in un ordine del giorno: meglio tenere il capro espiatorio in frigorifero ancora un po’, in caso servisse.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.