Il quadro della situazione in vista del board Bce del 10 giugno sta complicandosi. Dannatamente. Intervistata dall’ufficio stampa dell’Eurotower, Isabel Schnabel, membro tedesco del Consiglio e ultra-colomba, ha detto chiaramente due cose. Primo, il rialzo dei rendimenti obbligazionari cui abbiamo recentemente assistito rappresenta un miglioramento dell’outlook generale ed è esattamente ciò a cui la Banca centrale puntava. Secondo, rimuovere prematuramente le misure di sostegno rappresenterebbe un errore madornale.

Contemporaneamente, Jens Weidmann, connazionale della Schnabel e numero uno della Bundesbank, intervenendo a un convegno sottolineava il seguente concetto, traducibile come un bel ricatto generazionale sotto forma di taper: a detta del numero uno della Buba, infatti, «non c’è peggior tradimento del patto tra fasce sociali e demografiche in seno a una società che voglia definirsi giusta di quello che vede i governi di oggi indebitarsi senza criterio e scaricare il peso dello loro scelte sulle generazioni future». In mezzo, un mare di dati che paiono shakerare incertezza, quando ormai mancano meno di due settimane al D-Day del Pepp.

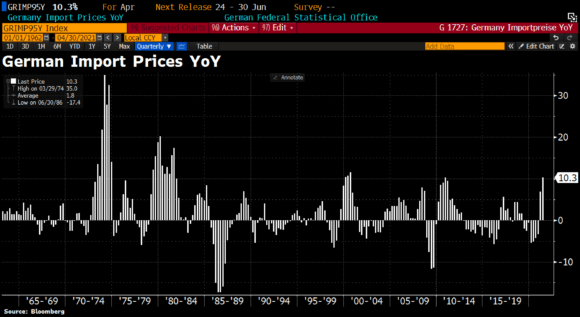

Primo, come mostra questo grafico, le pressioni inflazionistiche in Germania continuano a salire. I prezzi dei beni importati ad aprile sono saliti del 10,3% su base annua dopo il 6,9% di marzo. Si tratta del massimo dal dicembre 2010, oltretutto in un contesto che già scontava un consensus molto alto, visto che gli analisti si attendevano un +9,9%.

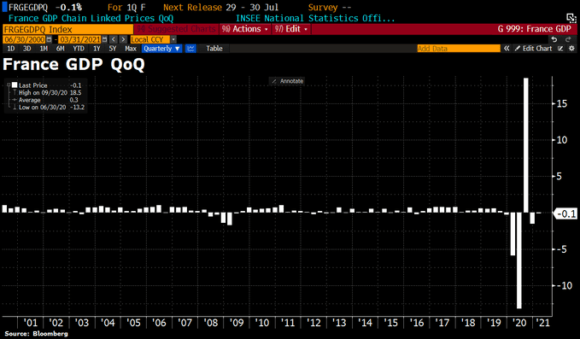

In contemporanea, la Francia presentava un’altra faccia. Questo grafico mostra come Parigi abbia rivisto pesantemente al ribasso il Pil del primo trimestre, aggiustandolo al -0,1% dal +0,4% precedente e segnando quindi la conferma di una double-dip recession.

Secondo segnale e strettamente connesso alle politiche messe in campo dalla Germania, la Francia nottetempo ha innalzato al massimo livello le misure di sicurezza nei confronti dei voli provenienti del Regno Unito, tornando all’applicazione di una rigidissima quarantena. Di fatto, prepariamoci a un nuovo allarme Covid dalla Gran Bretagna a breve. D’altronde, Boris Johnson aveva avvisato tutti, riaprendo il Paese: il virus sta continuando a circolare e potrebbe rallentare o far cambiare drasticamente i nostri progetti di normalizzazione.

In effetti, se esiste un minimo comun denominatore in quanto letto finora, è il fatto che paradossalmente una nuova ondata di contagi garantirebbe ulteriore spazio per politiche straordinarie. Rimandando sine die, quantomeno fino all’autunno inoltrato, decisioni potenzialmente drastiche. E il perché i timori stiano crescendo è sintetizzato in questo ultimo grafico, proveniente questa volta da Oltreoceano: c’è il forte rischio che il colpo di coda finale dei programmi di supporto federale messi in campo da Joe Biden abbiano determinato un morphing in progress della situazione, aprendo le porte a uno scenario che da inflattivo sia addirittura indirizzato verso la stagflazione. Ovvero, inflazione unita a stagnazione. Praticamente, il peggio che si possa chiedere in un momento simile.

La tabella parla chiaro: se le aspettative di dinamica dei prezzi sono attese in fortissima crescita negli Usa, ben oltre il 3%, il Surprise Index relativo al settore industriale è in drastica correzione al ribasso. Ed ecco che, traslando questo pattern al Vecchio Continente, rischiamo una stagflazione composita, determinata da una Germania che sta patendo più di tutti l’aumento dei prezzi, pur a fronte di dati macro in netto miglioramento e il Club Med più la Francia che potrebbero rallentare pesantemente i dati di crescita, manifatturiera come industriale come dei servizi, pur subendo meno i contraccolpi sul potere d’acquisto grazie agli scostamenti monstre messi in campo.

Inquadrata in questa logica, la battaglia sui licenziamenti e più in generale sulla questione lavoro nel nostro Paese appare esiziale. A partire dai cantieri, divenuti secondo fronte di scontro fra palazzo Chigi e sindacati, oltretutto con un Pd che invia segnali di malcontento sempre crescenti. Unite al tutto la campagna elettorale per le amministrative ormai alle porte e che da metà luglio entrerà pesantemente nel vivo e capite da soli il perché quanto accadrà a Francoforte fra poco più di dieci giorni rischia di diventare addirittura senza possibilità di appello. E la mossa francese sul fronte sanitario, appare sempre più un paracadute di sicurezza che si comincia ad arrotolare: pronto per l’uso.

L’estate sarà di fondamentale importanza per l’Italia, almeno per due ragioni. Primo, se sarà davvero taper del Pepp, sconteremo immediatamente l’effetto sullo spread. E non rispetto al mero calo degli acquisti-scudo di Francoforte, ma soprattutto per l’efficacia dell’effetto sostitutivo che avranno sulla percezione di rischio del mercato i 25 miliardi del Recovery Fund che dovrebbero arrivare a stretto giro di posta nelle casse del Mef, attorno al mese di luglio. Secondo, se per caso – come pare già nell’aria – sarà liberi tutti e la preoccupazione principale sarà quella di andare in discoteca senza mascherina e tutti belli ammassati, attenzione a eventuali colpi di coda del virus a settembre. Il nostro Paese, per quanto un ottavo della quota parte del Recovery sia in arrivo, viaggia comunque su scostamenti già attuati che hanno portato il debito/Pil al 160% e il deficit/Pil sopra l’11%. Purtroppo, mi pare si stia facendo troppo affidamento sulle proroghe di sospensione dei parametri europei rispetto ai conti pubblici: se sbagliamo anche una singola mossa, come Paese, il mercato comincerà a prezzare il rischio di quegli squilibri insostenibili nei conti. Fregandosene dell’ufficialità rispetto al Patto di stabilità.

Perché i soldi europei – ammesso che arrivino tutti – sono certamente tanti ma anche una tantum e nulla a fronte del combinato di esigenze dirette e stock da finanziare, una volta che i tassi siano risaliti. Mario Draghi lo sa. Infatti, cerca una difficile mediazione continua con i sindacati e blandisce i partiti, ma, contemporaneamente, ha totalmente bloccato e monopolizzato la cabina di regia della governance legata proprio ai fondi europei. Insomma, sta ballando sul ponte insieme agli altri, tanto per non apparire il solito asociale. Ma, volteggiando, sta avvicinandosi sempre di più alle scialuppe. I partiti paiono non essersene accorti. Per ora.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.