Non so voi, ma io mi attendo a giorni l’annuncio della divisione del Mar Rosso da parte di Joe Biden. O, quantomeno, una camminata sulle acque del Mississippi. Quanto è bravo, quanto è bello. Non importa che, da quando è arrivato a Pennsylvania Avenue, i focolai di guerre nel mondo siano rispuntati fuori come funghi dopo un acquazzone: Joe Biden con il suo piano di rilancio economico, il suo American Jobs Plan, salverà il mondo dalla depressione in cui il Covid ha gettato la crescita e il commercio. Un santo, un apostolo, parafrasando il ragioner Filini durante la partita di biliardo a casa del conte Catellani, è un bel Presidente. Lo pensa persino il Fmi, quel simposio di incapaci che inanella fallimenti sovrani e ristrutturazioni sanguinose da decenni ma continuiamo a venerare come l’oracolo di Delfi: sarà l’America a sostenere la ripartenza globale, la quale già oggi mostra germogli – i mitici green shots – di una forza inattesa solo pochi mesi fa. Ovviamente, grazie all’America.

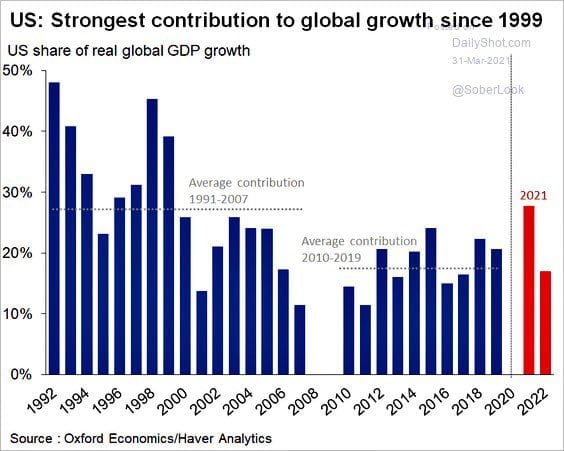

E questo primo grafico mostra in effetti come, numeri alla mano, il contributo dell’economia statunitense al Pil globale quest’anno è atteso come il maggiore addirittura dal 1999. Brutto anno, però. Visto che 12 mesi dopo, una delle forze trainanti di quella spinta propulsiva – la bolla tech – scoppiò e lasciò il mondo in mutande, spoiler sottostimato del grande Big Bang che sarebbe arrivato otto anni dopo, una mattina di metà settembre e sotto forma di scatoloni di cartone. Ma si sa, la memoria è materiale pericoloso. Infiammabile. Quasi la kriptonite per Superman. O l’aglio per un vampiro.

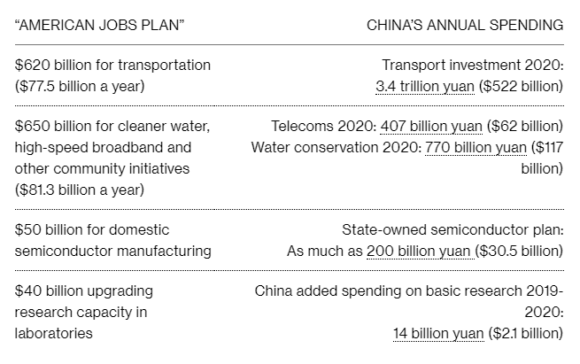

Perché dico questo? In prima battuta e al netto della bolla equity che sta ulteriormente gonfiandosi a dismisura a Wall Street in perfetto stile 1999, alla luce del sano realismo prospettico che ci mostra questa tabella, la quale compara i numeri messi in campo da Joe Biden per sostenere nei prossimi sei anni le componenti più strategiche dell’economia con gli stanziamenti annuali della Cina per le medesime voci.

E questo calcolo, cari lettori, non è frutto della propaganda di Pechino, non è stato pubblicato dal South China Morning Post, bensì da Bloomberg. E sapete perché lo hanno fatto? Certamente non perché l’agenzia finanziaria Usa sia politicamente avversa ai Democratici. Anzi. Semplicemente, perché non può giocarsi la faccia mischiando le proprie analisi con il trionfalismo ridicolo in circolazione in queste ore sui media mainstream. Il suo pubblico, infatti, è quello del mercato. E difficilmente si può incantarlo, quando di mezzo c’è la parola dollari.

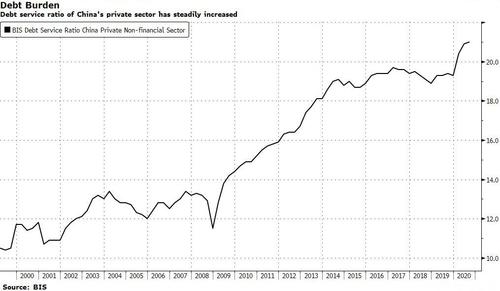

Il problema sostanziale, infatti, è proprio prospettico rispetto alla Cina. La quale, negli ultimi quattro giorni, ha inviato due segnali di quelli decisamente preoccupanti. E ovviamente, proprio per questo, silenziati. Primo, dopo la messa in guardia dell’Autorità di vigilanza su banche e assicurazioni rispetto alle bolle in circolazione sui mercati occidentali, è stata la stessa Pboc a spegnere molti entusiasmi, sottolineando il rischio di crisi finanziarie interne dovute all’accumulo di debito e criticità strutturali degli anni passati e anticipando la possibilità di un’ondata di default. Anche di alto livello. E questo grafico mette la situazione drammaticamente in prospettiva: le ratio di costi del servizio del debito delle aziende private cinesi sono continuate a crescere in questi anni, arrivando oggi a una condizione che vede circa 600 compagnie quotate mostrare un livello di esposizione al leverage di 20 punti superiore alla media dei relativi comparti.

E cosa significa questo in concreto? Semplice, essendo quel debito per la gran parte finanziato da banche, ogni punto percentuale di aumento dei tassi farebbe aumentare il costo di servizio sullo stock di quelle aziende di 152 miliardi di yuan, equivalente al 30% dei loro profitti, stando a calcoli dell’economista Liu Li-Gang di Citigroup. E a pagare il prezzo potenziale più ampio sarebbe il settore maggiormente strategico ma anche esposto ai rischi finanziari, non fosse altro per le cartolarizzazioni di massa: quello delle costruzioni, per il quale ogni aumento dei tassi di 1 punto percentuale si tradurrebbe in 49 miliardi di yuan di costi in interessi, pari al 42% dei profitti. Ecco spiegato l’allarme dei regolatori, Pboc in testa. E quell’avviso, chiaro e tondo, rispetto a un’ondata di default che lo Stato non intende evitare. Al massimo, tamponare.

Ma una situazione simile comporta anche altro: l’immobilismo della Banca centrale cinese. In un senso e nell’altro. Perché se infatti i tassi non verranno toccati al rialzo, pena gettare benzina sul fuoco, quel richiamo all’indebitamento degli anni passati della Pboc fa chiaramente capire che l’impulso creditizio su cui si è basata la crescita globale nei decenni d’oro della globalizzazione subirà uno stop forzato. Si interverrà solo chirurgicamente con tagli dei requisiti di riserva o iniezioni una tantum di liquidità. Ma il mondo si scordi le vecchie alluvioni da Qe che garantivano liquidità al sistema globale, finanziario in testa.

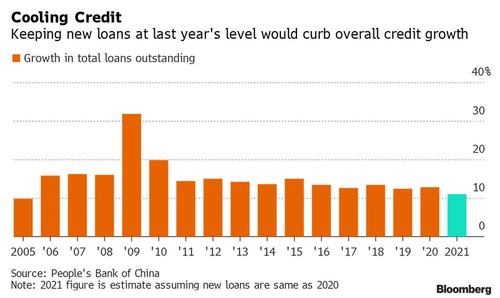

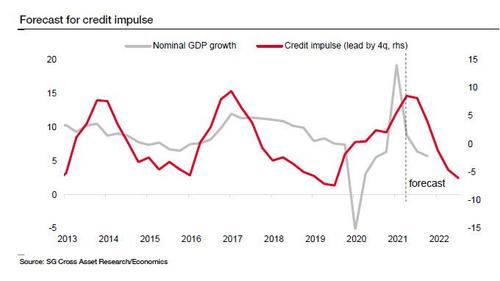

E questi due grafici finali mostrano quali siano le prospettive dinanzi a noi, al netto di una Pboc che al meeting annuale del 22 marzo scorso ha parlato chiaro: per il resto del 2021, le banche limitino all’indispensabile l’erogazione di prestiti.

E se il primo grafico mostra come, mantenendo il livello di concessione del 2020 anche per quest’anno, la dinamica sarebbe quella di un rallentamento creditizio che porterebbe il trend dei controvalori ai minimi da 15 anni, la seconda immagine appare la più preoccupante: un rallentamento simile nella creazione di credito avrebbe ovvie e dirette conseguenze sul trend dell’impulso creditizio generale, il driver principale e più potente dell’intera reflazione globale.

Insomma, pur di contenere al minimo il numero di zombie firms nel sistema, memore delle distorsioni del passato, Pechino è pronta a sacrificare persino il mercato azionario nel breve termine, poiché è ovvio che una riduzione della liquidità generale si riverbererebbe immediatamente sugli indici. Il motivo? Il debito totale cinese l’anno scorso e nonostante il principio di austerity lanciato da Xi Jinping è comunque aumentato del 29%, arrivando a una ratio sul Pil del 315%. Non solo insostenibile senza una crescita annua oltre il 6%, ma, potenzialmente, al punto massimo di resistenza prima dell’innesco del processo di hard landing. Insomma, il mitico Minsky moment. Quindi, si cambia: non più denaro a pioggia, ma finanziamento bancario mirato verso settori strategici come manifattura, telecomunicazioni e tecnologie innovative. Per il resto, rubinetti al minimo. E la traiettoria dell’impulso creditizio prospettata da Société Générale nel suo grafico parla chiaro: la tendenza al ribasso durerà anni, divenendo strutturale. E obbligando il mondo a dover trovare giocoforza un sostituto all’impulso creditizio cinese per rimanere economicamente e finanziariamente costantemente lubrificato.

Ci penserà l’America con il suo falso gigantismo, costruito tutto su deficit, aumento delle tasse e spalmature degli investimenti su sei anni? Auguroni. E soprattutto: se le cifre di Washington sono tanto risolutive, perché non più tardi del 5 aprile – proprio il giorno successivo alla messa in guardia durissima della Pboc -, il segretario al Tesoro Usa, Janet Yellen, ha sentito il bisogno di invitare tutte le Banche centrali del mondo a non ritirare troppo presto le misure di supporto all’economia? Ma si sa, i grandi media di quell’intervento al prestigioso Chicago Council on Global Affairs hanno riportato solo l’ennesima proposta, inutile e propagandista, per una corporate tax globale.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.