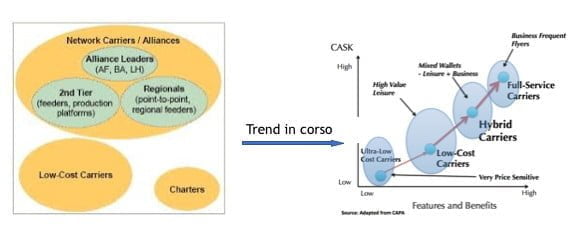

In base a quanto abbiamo evidenziato nel precedente articolo, lo scenario competitivo in Europa, quantomeno sul medio raggio, si sta evolvendo, come avvenuto circa dieci anni fa negli Usa, nel senso di una minore divergenza tra l’offerta dei vettori Fsc, nell’ambito delle grandi alleanze commerciali internazionali, e l’offerta di quelli Lcc.

Cerchiamo di capire meglio quali sono i termini della dinamica evolutiva in corso sinteticamente illustrata nelle due figure sottostanti.

Come noto, i principali vettori Fsc (inclusi gli Incumbent) sono sopravvissuti alla deregulation dei cieli, soprattutto in Europa, solo grazie alla tenuta dei margini economici derivanti dal trasporto dei passeggeri “business” e in particolare di quei passeggeri che non sopportano direttamente il costo del biglietto in quanto lo stesso viene pagato dall’azienda o dall’Istituzione per cui lavorano. Occorre considerare in proposito che il passeggero affari richiede una gestione particolarmente attenta da parte del vettore, genera elevati ricavi unitari e margini economici, è un cliente ripetitivo, attento al beneficio personale, derivante dai sistemi di fidelizzazione, e al servizio che gli viene erogato sia a terra che in volo.

I vettori Fsc di successo sono stati nel tempo in grado di “conservare e patrimonializzare” la propria clientela business sia allargando, anche tramite alleanze commerciali, la gamma dei prodotti (tratte) offerti, sia ostacolando il più possibile l’ingresso dei Lcc sugli hub di riferimento da dove partono i voli di lungo raggio, ovvero quei voli che sostengono la profittabilità degli stessi vettori Fsc. Come accennato nel precedente articolo, le attuali strategie dei Fsc includono un aumento della capacità offerta tramite le loro sussidiare Lcc, finalizzata per un verso a “occupare” gli slot sugli aeroporti principali e al contempo ad attrarre, anche utilizzando gli stessi programmi di fidelizzazione della “casa madre”, un traffico business di medio raggio, più sensibile al prezzo, tipico della piccola e piccolissima impresa, nonché un traffico turistico premium.

In tale ambito è importante sottolineare che i vettori Fsc hanno le loro basi di armamento e quindi di connessione (hub), in territori che sono caratterizzati da notevoli densità abitative e da un elevato livello di Pil pro-capite tendenzialmente in aumento. Detti vettori Fsc non basano le loro prospettive di redditività solo su un aumento del numero dei passeggeri, ma piuttosto su un incremento dei prodotti (tratte) che vengono fruiti dalla loro base di clientela business, anche mediante un aumento del numero degli hub, o meglio di mini-hub (vedasi, ad esempio, Zurigo e Vienna), il più delle volte annessi al sistema dell’alleanza attraverso acquisizioni esterne di vettori Fsc più piccoli. Infine, ma non meno rilevante, i vettori Fsc mantengono una marginalità positiva anche attraverso l’incremento delle attività relative ad altri servizi che fanno sempre parte della catena del valore del trasporto aereo (come acquisti, sistemi, handling, catering, manutenzione, ecc.) e che vengono forniti ad altre compagnie aeree, partner e non.

Tornando alla sola componente del trasporto aereo passeggeri, si può affermare comunque che la “tenuta economica” dei modelli Hub&Spoke si fonda su quattro presupposti:

– elevato numero degli abitanti, non meno di 6 milioni di persone, che distano non più di 90 minuti dall’aeroporto hub (Catchment Area aeroportuale);

– reddito e Pil pro-capite degli stessi abitanti, potenziali passeggeri business, molto elevato e in ascesa;

– elevato numero delle connessioni short-haul di feederaggio che devono essere tanto più numerose quanto più è contenuto il numero degli abitanti che abitano entro un raggio di 90 minuti e quanto più vasta è la rete di connessioni di lungo raggio da sostenere;

– presenza limitata di vettori low cost che insistono sullo stesso hub o sulla stessa area metropolitana onde evitare lo “svuotamento” dei voli di feederaggio sull’hub.

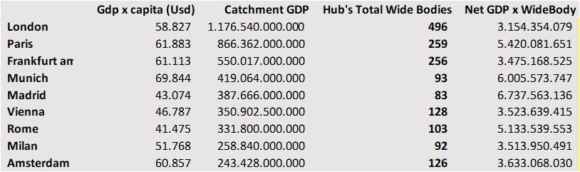

Nella tabella sottostante sono riportate le dimensioni (dati 2018/19) dei principali hub europei in termini di Pil (Gdp) della Catchment Area e il numero totale di aeromobili di lungo raggio (Wide Bodies) che svolgono attività su detti aeroporti. (I dati del Gdp per Aeromobile WB sono stati rettificati per considerare i flussi turistici incoming e le attività di feederaggio del vettore incumbent Fsc).

I dati confermano ciò che risulta abbastanza intuitivo al lettore, ovvero che, al netto di eventuali amplificazioni di origine esogena come il turismo incoming e la forza del vettore primario dell’hub, esiste una correlazione molto stretta tra la ricchezza del territorio di riferimento dell’aeroporto hub e il numero di aeromobili wide bodies di lungo raggio; questi aerei, come già detto, trovano un positivo equilibrio economico solo con un significativo carico di passeggeri business.

All’estremo opposto del modello di offerta dei vettori Fsc troviamo invece quello dei Lcc, attivi al momento esclusivamente sul corto-medio raggio, che hanno come principale target il passeggero sensibile al prezzo, il quale si muove prevalentemente per vacanza, per visite a parenti e amici e, con un’incidenza crescente, anche per affari (Pmi). I vettori Lcc operano al meglio su mercati dove il ruolo dei vettori Fsc Incumbent/Legacy e delle agenzie di viaggio è divenuto marginale e, quantomeno prospetticamente, possono essere suddivisi in due ulteriori gruppi.

Quelli del primo gruppo, c.d. Ultra-LowCost (Ryanair e Wizzair, ad esempio), sono poco interessati alla fidelizzazione della clientela e al raggiungimento di quote di mercato dominanti su tratte o aeroporti e aeroporti specifici. Essi cercano piuttosto di avere sempre un vantaggio di costo in modo da poter essere comunque la prima o la seconda scelta più economica per il passeggero potenziale, spesso anche in competizione con altre modalità di trasporto come il treno e l’auto. Detti vettori, come già visto in uno dei grafici precedenti, fungono spesso da catalizzatori della decisione del cliente Leisure circa la destinazione finale della vacanza.

I vettori del secondo gruppo, c.d. Hybrid-LowCost, cercano invece di rimanere dominanti in termini di frequenze e fasce orarie offerte su un collegamento o su un aeroporto, in modo da poter conquistare anche qualche segmento di clientela business più sensibile al prezzo ma sempre attenta a ricevere un servizio di maggiore qualità. Questi vettori (EasyJet, per esempio) cercano di sfruttare gli avviamenti e gli slot di cui sono titolari su aeroporti saturi e di utilizzare, in modo coerente, anche programmi di fidelizzazione della clientela iper-semplificati o in grado di realizzare la conversione dei punti accumulati in crediti vs programmi di più larga diffusione (come, ad esempio, Transavia e Vueling).

Il modello industriale delle Ultra-LowCost tende, per sua natura, a divenire un modello che introita ricavi sempre più bassi (anche nulli) dalla mera attività di trasporto del passeggero e al contempo cerca di sfruttare al massimo la propensione alla spesa da parte del passeggero stesso durante, prima e dopo il viaggio, ottenendo, direttamente (al momento della prenotazione o a bordo) o indirettamente (autobus, aeroporto, ecc.), un corrispettivo aggiuntivo. Nel corso del 2021, per la prima volta nella storia del trasporto aereo europeo, per un paio di Vettori Ultra-LowCost i ricavi “aviation only” saranno inferiori ai ricavi “ancillary”. È interessante evidenziare come ormai il crollo tariffario (post-liberalizzazione degli anni ’90) sia arrivato a un reale punto di svolta, ove gli stessi vettori Lcc possono essere inquadrati più che come erogatori di servizi a favore dei passeggeri, come dei veri e propri “volani” della spesa degli stessi passeggeri: spesa che attiene non solo alle fasi aeroporto-volo, ma all’intera catena del viaggio o della vacanza con significativi benefici a favore dei territori interessati e dei relativi operatori economici.

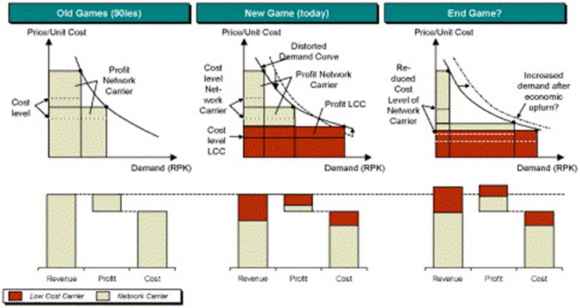

Risulta quindi evidente l’estrema difficoltà dei vettori Fsc di competere contro i vettori Lcc sulle attività di corto e medio raggio, dovendo sopportare i costi di complessità organizzative ormai obsolete che il cliente finale non è più disposto a riconoscere in termini di “maggior prezzo”.

L’avvio sostanziale delle transazioni Iata-Ndc (transazioni che includono i servizi a terra e accessori), l’importante sviluppo delle Lcc sussidiarie dei grandi player Fsc europei e, soprattutto, la loro autonomia organizzativa rispetto alla casa madre, sono da leggere indubbiamente come risposta strategica degli Incumbent Fsc sul mercato del corto-medio raggio e sulla difesa dei rispettivi hub di riferimento.

In conclusione, il mercato europeo sta assistendo a un avvicinamento, seppur a livello ancora embrionale, dei due mondi Fsc e Lcc, un po’ come già avvenuto negli Usa molti anni fa, e ci mostra per la prima volta un’iniziale riduzione del gap anche tra due relativi livelli dei costi unitari. Nelle illustrazioni sottostanti viene rappresentata sinteticamente la possibile evoluzione complessiva del trasporto aereo europeo nei prossimi anni, che vede un naturale spostamento della domanda sulle fasce di prezzo più basse e un residuo segmento Premium Price che dovrà fare i conti, soprattutto nel corto raggio, sia con sistemi ad alta velocità (ferroviari e Hyperloop), sia con un’aviazione business jet evoluta che includerà probabilmente aerei elettrici e droni.

(2- fine)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.