Mentre il traffico merci ha visto nel periodo della pandemia una crescita molto importante dei volumi e dei profitti, quello relativo al trasporto aereo passeggeri ha iniziato a riprendersi solo con l’estate del 2021.

In particolare, le prenotazioni del segmento turistico di corto e medio raggio nazionale e (in parte) internazionale hanno solo recentemente mostrato tassi di crescita abbastanza buoni, anche stimolati dalla presenza sul mercato di tariffe molto basse offerte dai vettori low cost carriers (Lcc).

Nei grafici di seguito sono riportate le previsioni Iata sulle tendenze di crescita e le tempistiche di recupero dei livelli medi del 2019 in termini di numero dei passeggeri trasportati sia per area geografica (a sinistra) che per segmento di domanda (a destra).

Come si può notare, in termini geografici, mentre l’Asia vedrà già dal prossimo anno un ritorno della domanda passeggeri ai livelli del 2019, per l’Europa detto percorso sarà più lento e ritroverà presumibilmente, tra il 2023 e il 2024, i valori massimi precedenti. Il trasporto dei passeggeri business, invece, a fronte delle nuove abitudini relative alle riunioni di affari in videochiamata resterà, quantomeno nei prossimi 4-5 anni, su livelli più bassi che nel pre-Covid.

Tale asimmetria prospettica ha indotto molti vettori full service carriers (Fsc) a rivedere le strategie di sviluppo e di mantenimento di quei collegamenti che trovano una loro sostenibilità economica solo attraverso il traffico business nonché a riprogrammare la dimensioni degli investimenti nelle flotte di lungo raggio, con riferimento alle quali anche i costruttori stimano consegne solo per “sostituzioni” di aerei meno performanti e/o meno eco-compatibili.

Per contro il mercato del corto e medio raggio prevalentemente Leisure e VRF (Visiting Relatives & Friends) vedrà nei prossimi mesi/anni un enorme incremento dell’offerta, soprattutto nei picchi stagionali, che sarà determinata fondamentalmente dalla combinazione dei seguenti tre fattori:

– l’aumento dell’offerta dei vettori low cost che stanno confermando ai costruttori e, in alcuni casi, anche incrementando, le opzioni di consegna degli aeromobili per i prossimi 18-24 mesi;

– lo spostamento di alcune attività regionali e di medio raggio Fsc da Business a Leisure volte anche alla ricerca di contribuzioni pubbliche e aeroportuali;

– il significativo sviluppo delle sussidiarie low cost da parte dei Gruppi europei IAG, AF-KLM e LH, rispettivamente Vueling/Level, Transavia ed Eurowings/Edelweiss, ormai con una dimensione complessivamente pari a quella di Ryanair, che, subentrando negli slot aeroportuali dei vettori “casa madre”, rafforzano il presidio del medio raggio europeo da parte degli Incumbent (vecchi monopolisti) e avviano, seppur lentamente, anche interessanti nuove attività di lungo raggio PtP (Point to Point) fuori dagli hub di riferimento.

A fronte di tale enorme aumento dell’offerta sul corto/medio raggio europeo e considerando anche i livelli del traffico Leisure, che resteranno quantomeno sino alla primavera del 2022 ancora sotto i livelli del 2019, si assisterà inesorabilmente a una drastica diminuzione del provento medio che, pur stimolando ulteriore domanda, non determinerà necessariamente un ritorno economico positivo a livello aggregato (di tutti i vettori coinvolti), anzi condurrà probabilmente a un ulteriore consolidamento del mercato. In particolare, alcuni vettori low cost meno aggressivi (ad esempio Easyjet) si troveranno a dover competere sulle tariffe con i vettori Incumbent (anche tramite le loro sussidiarie low cost) che cercheranno di frenare, per quanto possibile, anche il travaso in corso, da Fsc a Lcc, del traffico business della piccola impresa.

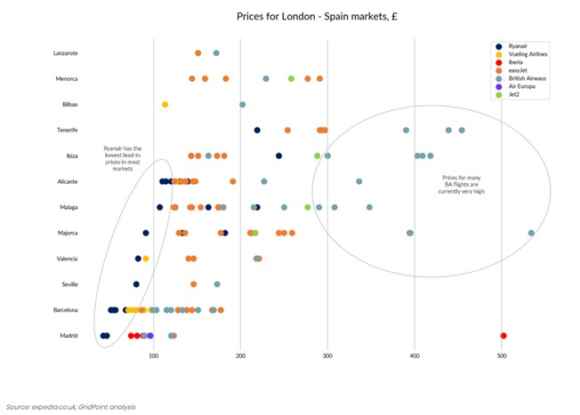

Nella seguente figura vengono rappresentate, a titolo esemplificativo del posizionamento dei principali vettori sul mercato Leisure, le risultanze di un’analisi delle tariffe offerte nella primavera 2021 per voli relativi al picco estivo 2021 sui collegamenti Londra-Spagna. Tale raffigurazione fornisce anche un’idea di come i vettori low cost europei (spesso sovvenzionati dagli Enti locali e dagli aeroporti) siano diventati efficientissimi volani nella proposizione, al cliente finale, delle diverse destinazioni turistiche europee.

(1- continua)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.