È forte il sospetto che dietro ad alcune recenti notizie ci sia la volontà di creare un'utile cortina fumogena sui mercati

Che qualcosa stia bollendo in pentola, lo dimostra la sovrabbondanza di carne che Donald Trump ha sentito il bisogno di mettere al fuoco. Scusate l’abuso di metafore culinarie. Prima l’opzione bellica con la campagna-lampo in Iran di cui nessuno più parla più per evidenti motivi di totale inefficacia della stessa. Poco più che fuochi d’artificio, parlandoci chiaro. Poi il ritorno in grande stile della guerra commerciale.

Poi il nuovo attacco contro Jerome Powell, addirittura con un uno-due di tweets fra le giornate di mercoledì e giovedì in cui il Presidente chiedeva da subito prima 300 punti base di taglio dei tassi e poi che questo intervento avvenisse anche in tempi brevi. E pressoché in un solo colpo o massimo due. Infine, il capitolo Ucraina. Nuovo voltafaccia. Dopo che il Pentagono aveva confermato lo stop alle forniture di armi a Kiev, ecco che la Casa Bianca apre a una spedizione di munizioni per 300 milioni di dollari e preannuncia per lunedì una dichiarazione sulla Russia.

Calcolando che le ultime parole dedicate a Mosca sono state l’attestazione del fatto che Vladimir Putin direbbe cazzate sul tema bellico e che addirittura Washington sarebbe stata pronta a bombardare la capitale russa (oltre che Pechino), certamente non ci attendono toni e risoluzioni concilianti.

Praticamente, tutto ciò che poteva essere messo in campo per intorbidire le acque e garantirsi la possibilità di una reazione di mercato telecomandata e telecomandabile, è stato sfoderato. Sintomo che c’è qualcosa da nascondere. O, quantomeno, depotenziare.

Qualche indizio? Partiamo dai tassi. E dalla richiesta di abbassarli rapidamente e in modalità shock. Questo grafico ci mostra chiaramente quale sia stata la reazione degli spread creditizi le ultime volte in cui la Banca centrale Usa ha accelerato il processo di taglio del costo del denaro.

Un’esplosione. La quale, chiaramente, porta con sé un praticamente immediato spillover sull’azionario. Perché quando i costi di finanziamento salgono in quel modo, il sintomo successivo è quello di un progressivo e rapidissimo deterioramento delle condizioni di liquidità del mercato. E con le debite proporzioni, sempre la storia recente ci ricorda come il crollo Lehman fu silenziosamente anticipato nel mese di luglio 2008 da un congelamento dell’interbancario che vide i vari soggetti chiedere tassi spropositati per prestarsi denaro vicendevolmente. Sulla scadenza di 1 giorno. Il cosiddetto overnight. Tradotto, nessuno si fidava più di nessuno.

Insomma, se davvero il Presidente ottenesse ciò che chiede con i suoi tweets ormai in modalità di stalking, rischierebbe una fiammata di ritorno. O forse è ciò che cerca, stante un mercato sui massimi che nei bassi volumi agostani potrebbe stornare senza fare troppi danni ma, in compenso, generando un effetto scenico pari almeno all’operazione in Iran?

In tal senso, fa riflettere questo. Perché quando due giorni dopo il tonfo del titolo in conseguenza all’indiscrezione che vedrebbe OpenAI pronta a lanciare il suo browser, Google sembra lanciarsi in un’operazione dal sapore molto italiano di tentato assalto monopolista alle concessioni di Stato, qualcosa comincia davvero a inviare segnali di poca coerenza con la narrativa. Perché al netto dell’effetto Olivetti – quando nel Belpaese ovunque ci si girasse in un qualsiasi ufficio pubblico, la costante era una telescrivente o una macchina per scrivere della mitica ditta di Ivrea -, qui il problema appare decisamente più serio.

Spero ricordiate quando vi raccontai lo schema Ponzi della sovra-offerta di capacity per cloud e come i crediti che questa generava venissero utilizzati per gonfiare i risultati nelle trimestrali. Bene, ora provate a unire i puntini. Con l’aggravante che quella partita di giro fino a quando si appoggia su un mercato compiacente verso il fenomeno AI, può anche essere ritenuta controllabile a livello di rischio.

Ma quando ci si spinge alla ricerca di una copertura statale, una sorta di posto fisso nella voce di bilancio per quel sovrappiù che, giorno dopo giorno, si rivela un eccesso doloso di offerta che mai potrà incontrare una domanda infinita come quella prospettata sulla carta e incorporata nei multipli di utile per azione, ecco che il rischio aumenta.

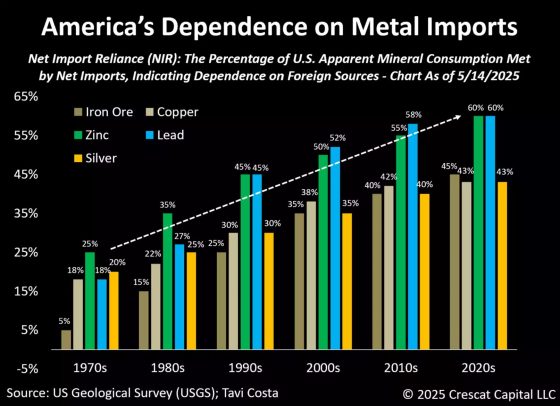

Soprattutto quando dall’altra parte della barricata della medesima battaglia si trova un soggetto come la Cina, pronta a far valere il suo asso nella manica a livello proprio di AI. Ovvero, il predominio assoluto in fatto di terre rare e materiali come rame e argento.

Date un’occhiata a quest’altro grafico: stante una simile dipendenza da metalli strategici, pensate davvero che l’America di Donald Trump e delle minacce a getto continuo possa permettersi di passare dalle parole della deterrenza ai fatti delle sanzioni o delle restrizioni vere e proprie? E se la Cina reagisse a sua volta con uno stop, l’intero castello di numeri nel ventilatore dell’ennesima bolla su cui si basa l’azzardo sia di Google in versione IRI che della stessa Nvidia che festeggia i 4 miliardi di market cap, dove e come finirebbe?

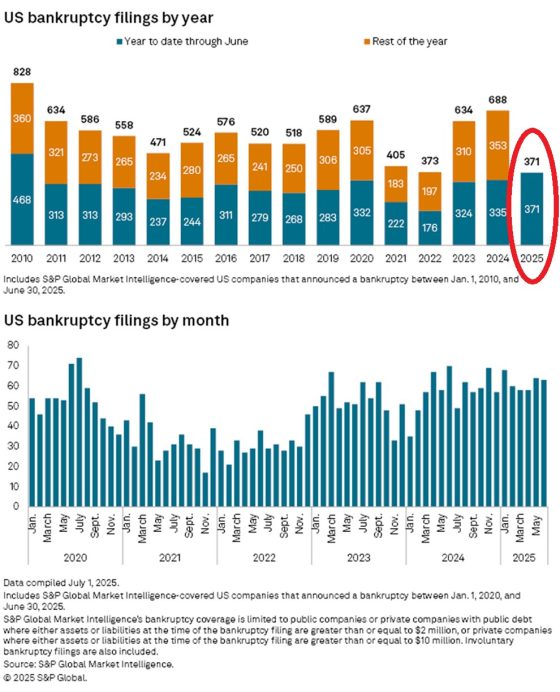

Ripeto, c’è qualcosa che non va. Sottotraccia. E in base a quanto vi dicevo nell’articolo di ieri, ovvero alla forte possibilità che al novero di criticità gettate sul tavolo del mercato a breve si unisca anche il jolly della recessione, vi lascio con questo ultimo grafico.

Il quale ci mostra come il livello delle procedure di bancarotta negli Stati Uniti sia ampiamente ascrivibile ai numeri di una crisi economica da contrazione della crescita. Recessione, appunto. Qualcosa come 371 da inizio anno, il massimo dal 2010. Ovvero dal pieno fallout della crisi finanziaria Lehman-subprime. E non parliamo della lavanderia dei Jefferson o del ferramenta del papà di Ricky Cunningham. Il grafico contempla soltanto quelle classificate come large bankruptcies.

Insomma, recessione alle porte. Con l’inflazione in agguato, il mercato azionario ai massimi, rendimenti obbligazionari ai massimi, oro ai massimi e Bitcoin ai massimi. Viviamo in tempi che finiranno nei libri di storia.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.