Il prezzo dell'oro sta raggiungendo nuovi massimi storici e potrebbe nei prossimi mesi salire ulteriormente

Il metallo prezioso per eccellenza in questo inizio di ottobre ha raggiunto e superato i 4.000 dollari per oncia che al cambio attuale fanno 111.000 euro per un lingotto da un chilo.

La salita dell’oro parte da molto lontano quando il metallo giallo era sceso a 250 dollari (estate 1999) in piena bolla tecnologica internet e nessuno voleva nemmeno sentirne parlare; esattamente il contrario di oggi in cui si moltiplicano le opinioni di averlo come punto fisso di ogni asset allocation di portafoglio. Ironico che tutto ciò avvenga proprio mentre i mercati azionari consumano un’altra fase molto favorevole alla tecnologia (la storia non sempre si ripete).

La cosa che più impressiona è la rapidità con cui il movimento più recente si sta sviluppando: dai 1.000 dollari di esattamente dieci anni fa il prezzo è quadruplicato. Come passare dall’altopiano di Asiago alla cima del Gran Paradiso (4.046 metri) o del Piz Bernina (4.049 metri).

Motivi? L’attuale sbilanciamento fra domanda in aumento e offerta piuttosto rigida e la situazione geopolitica molto tesa.

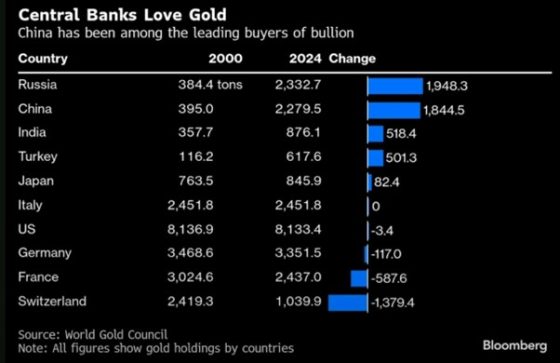

La domanda è trainata in primis dalle Banche centrali dei Paesi emergenti che continuano a comprare oro per diversificare le loro riserve, fidandosi sempre di meno delle valute di Paesi altamente indebitati che paiono occuparsi poco dei loro problemi di debito pubblico e sbilancio fra entrate e uscite. Tenendo conto che le Banche centrali dei Paesi sviluppati impiegano il 60-65% delle loro riserve in oro e quelle dei Paesi emergenti fra il 10% e il 15% appare chiaro come questo sia un fenomeno destinato a perdurare nel tempo.

Questo fenomeno crea una domanda addizionale di oro che negli ultimi tre anni è stata di circa 1.000 tonnellate/anno, non poca cosa per un’offerta che vale 5.000 tonnellate. I grandi compratori sono la Cina, l’India, la Russia che dal 2022 in avanti ha venduto tutti i titoli di stato americani che possedeva e li ha investiti in oro, ma anche più di recente Polonia, Repubblica Ceca, Turchia, Paesi del Golfo. Le Banche centrali dei Paesi sviluppati non comprano e in alcuni casi hanno venduto (Francia, Svizzera e UK su prezzi molto più bassi di quelli attuali).

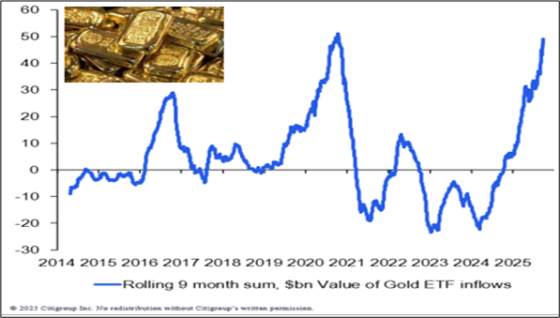

Il secondo fattore che crea domanda sono gli influssi da investitori finanziari privati, retail o istituzionali che siano, che attraverso lingotti fisici e replicanti (Etc ed Etf) aumentano la propria esposizione al metallo giallo. Ebbene, i primi nove mesi del 2025 hanno fatto segnare il record in termini di denaro investito (50 miliardi di dollari al pari del 2020) creando una domanda aggiuntiva pari a circa 450 tonnellate.

Perché la domanda è rigida? Perché per sviluppare una nuova miniera d’oro occorrono dai 10 ai 15 anni e dal 2013 le società minerarie hanno ridotto moltissimo gli investimenti in esplorazione causa calo del prezzo dell’oro che dai 2.000 dollari l’oncia raggiunti nel 2012 scese per parecchi anni fino in area 1.000 e causa difficoltà a individuare nuove miniere con rese attraenti. Oggi con prezzi e marginalità record stanno riprendendo gli investimenti, ma ci vuole tempo.

Gli unici due fattori che nel breve possono stemperare questo disequilibrio sono la domanda lato oreficeria (che vale in media 2.000 tonnellate/anno), che tende naturalmente a contrarsi quando l’oro sale molto rendendo la materia prima troppo costosa (fenomeno che si sta in parte verificando) e l’offerta di oro industriale “riciclato” che al contrario sale in queste fasi (oggi vale circa 1.400 tonnellate/anno).

Tornando alle analogie alpinistiche possiamo ricordare che i target price che vengono dati per il metallo giallo continuano a salire e vanno, tanto per citarne due famosi, dai 4.900 dollari per fine 2026 di Goldman Sachs (e qui siamo poco sopra il Monte Bianco, 4.806 metri e esattamente al pari della famosa montagna arcobaleno di Palccoyo nelle ande peruviane che è alta proprio 4.900 metri), ai 6.684 dollari di Jefferies che trae il suo target dal raggiungimento della massima esposizione all’oro raggiunta degli investitori americani in percentuale sul totale dei loro assets (10% a inizio anni ’80). E qui dobbiamo scomodare l’Himalaya tibetano con il Kailash (6.638 metri). Di che meditare.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.