Visto che l’ultimo piano di ITA è stato secretato, nel precedente intervento abbiamo iniziato ad analizzare la precedente versione, presentata a dicembre 2020, ed evidenziato il rischio che la nuova azienda nasca notevolmente sottodimensionata rispetto a un mercato in netta ripresa. Se così fosse ne trarrebbero grande vantaggio i concorrenti, Ryanair in primo luogo. Proseguiamo ora nell’esaminare questa possibilità.

ITA, la nuova azienda pubblica del trasporto aereo, ha presentato il 21 dicembre dello scorso anno la prima versione del suo piano d’impresa, basato sullo scenario previsivo della domanda elaborato nel precedente ottobre dalla Iata, l’associazione mondiale dei vettori aerei. In questo scenario (chiamato baseline review) il traffico atteso era dato nel corrente anno al 50% dell’anno pre-Covid 2019, nel 2022 al 71%, nel 2023 all’86%, per arrivare infine al pieno recupero del 100% nel 2024. In base a questi valori ITA ha valutato di partire con una flotta di 52 aerei, poco meno della metà dei 110 rimasti ai commissari di Alitalia durante la pandemia, ritenendo al momento della presentazione del piano di poter iniziare i voli nell’aprile successivo.

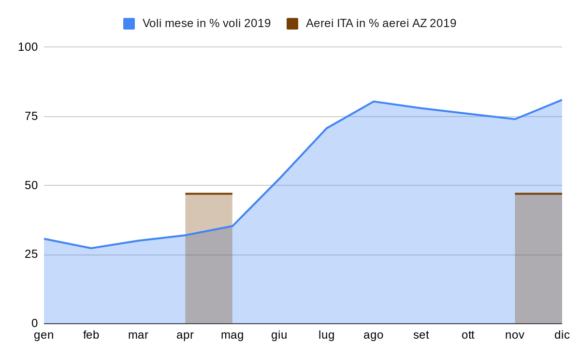

Questa previsione si è rivelata infondata e ITA ha dovuto rinviare la partenza al 15 ottobre, modificando il piano originario ma non la decisione sulla dimensione iniziale della flotta, rimasta invariata a 52 velivoli di cui 7 lungo raggio e 45 di breve/medio. Considerando tuttavia la netta ripresa dei traffici che si è verificata nei mesi estivi, che non è destinata a rientrare in autunno e inverno se la pandemia resterà sotto controllo, si tratta di una scelta inadeguata che finirà per regalare quote di mercato ai concorrenti low cost e a Ryanair in primo luogo. La dimostrazione di questa affermazione è nel Grafico 1 in cui, ponendo sempre uguale a 100 i dati del 2019, si mostra la consistente crescita della domanda realizzata in estate (i dati sono reali sino ad agosto, stimati per settembre e previsti per i mesi successivi).

Grafico 1 – Voli mensili e flotta ITA 2021 (Dati voli e aerei vecchia AZ 2019=100)

Fonte: elaborazioni su dati di mercato Assaeroporti sino ad agosto, piano industriale ITA per la flotta; il dato sui voli di settembre è stimato, i successivi previsti.

Per comprendere meglio, consiglio al lettore di interpretare l’area azzurra della domanda di mercato nel corso del presente anno come una specie di onda oceanica che il surfista ITA, rappresentato dalle due linee granata relative alla partenza, ipotizzata dapprima in aprile e poi in ottobre, deve cavalcare in maniera adeguata. Se ITA fosse entrata in mare in aprile con le caratteristiche previste sarebbe stata sopra l’onda della domanda, se invece vi entrerà in ottobre con caratteristiche invariate si ritroverà invece sotto l’onda della domanda, travolta dalla crescente offerta che essa attiverà da parte dei concorrenti di ITA.

Se in autunno i numeri del mercato in rapporto al 2019 resteranno com’è probabile quelli dell’estate o poco meno, ITA è destinata a entrarvi con una quota di mercato inferiore del 40% a quella della vecchia Alitalia ante pandemia. E la parte a cui rinuncia spontaneamente andrà tutta ai suoi concorrenti low cost, in particolare a Ryanair che già nel 2019 aveva trasportato quasi il doppio dei passeggeri di Alitalia a un costo unitario inferiore alla metà. Ovviamente le accresciute quote di mercato saranno utilizzate per aumentare la pressione competitiva su ITA e per attenuarne drasticamente le già ridotte prospettive di successo.

Ma quale sono le dimensioni adeguate con cui ITA dovrebbe debuttare, data la ripresa del mercato? In base ai dati precedenti grosso modo la flotta non dovrebbe essere di 52 aerei ma almeno di 75-80, dunque circa una metà in più rispetto a quella sinora prevista. Tuttavia, poiché la presenza della nuova ITA, come già era quella della vecchia Alitalia, sarà differenziata per segmento di mercato, conviene esaminare distintamente ognuno a partire dalle tendenze recenti della domanda.

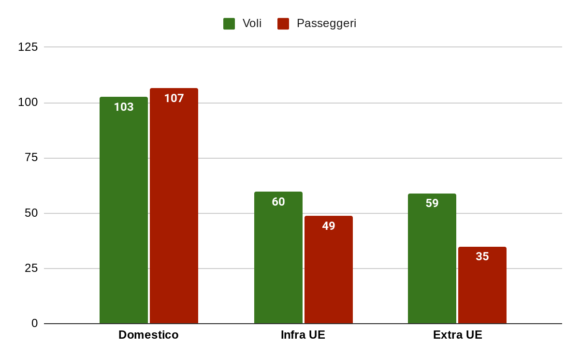

Il Grafico 2 mostra come nello scorso agosto, ultimo mese disponibile, il mercato dei voli domestici abbia pienamente recuperato gli effetti della pandemia e si sia posizionato su valori di traffico superiori all’agosto 2019, del 3% per i voli offerti e addirittura del 7% per passeggeri trasportati. Questo segmento, tra l’altro, è sempre stato quello principale per l’offerta della vecchia Alitalia privata, da essa servito prima della pandemia con circa 60 aerei di medio raggio della sua flotta. Se il mercato domestico ha pienamente recuperato i livelli ante pandemia allora ITA dovrebbe continuare a servirlo con una flotta dedicata di almeno 60 aerei, se non vuole regalare passeggeri e quote di mercato ai concorrenti.

Grafico 2 – Voli e passeggeri ad agosto 2021 per segmenti di mercato in % rispetto ai dati di agosto 2019.

Fonte: elaborazioni su dati Assaeroporti.

Sul segmento internazionale infra Ue e su quello extra Ue, invece, il recupero è risultato ancora limitato, con l’offerta di voli posizionata in entrambi sul 60% circa del livelli ante Covid, ma con la domanda più arretrata: al 49% per l’infra Ue e solo al 35% per l’extra Ue. Quanti aerei dovrebbe dedicare ITA a questi due segmenti, sempre se avesse l’obiettivo di non fare regali ai concorrenti: per l’infra Ue rispetto ai 32 aerei mediamente dedicati ante Covid ne sarebbero ora giustificati tra i 16 e i 19, a seconda che venga preso per buono il dato sui voli o quelli sui passeggeri; per l’extra Ue, in gran parte rappresentato dal lungo raggio, tra i 9 e i 16 rispetto ai 26 utilizzati ante Covid. Sommando i tre segmenti arriviamo a una flotta necessaria di 75/80 aerei sul breve medio/raggio e un’altra decina sul lungo, per una flotta totale di 85/90 aerei anziché i 52 con cui ITA intende debuttare. In particolare il progetto di ITA appare carente nella fase iniziale soprattutto di aerei di breve/medio raggio: se ne servono 60 solo per i voli domestici come fa a debuttare con solo 45 totali, di cui forse solo 30 dedicati ai voli nazionali?

Se insistesse con questi numeri partirebbe con un’offerta pari solo alla metà di quella richiesta dalla domanda, con gravi conseguenze per le necessità di spostamento degli italiani. Col decollo di ITA gli italiani resteranno dunque a terra. E se saranno fortunati e troveranno posto a bordo lo dovranno pagare molto di più. Con domanda in crescita e offerta in calo i prezzi non potranno che lievitare, come ogni manuale di microeconomia spiega a ogni studente universitario del primo anno. Se con metà degli aerei l’offerta di ITA sui cieli nazionali si dimezzerà rispetto ad Alitalia i passeggeri accolti a bordo saranno solo 6 milioni, 7 al massimo riempiendo di più gli aerei, al posto dei 12 ante Covid. I restanti 5 o 6 milioni, forse di più, resteranno a terra, salvo trovare un altro vettore a cui tuttavia la scarsità di offerta che si è creata permetterà un consistente aumento dei prezzi.

Sui 32 milioni di viaggiatori annui totali del segmento domestico un calo di capacità di 6 milioni corrisponde a circa un quinto del mercato. O’Leary, il capo di Ryanair, ha già annunciato forti rincari da ottobre sui mercati europei a causa della caduta della capacità che ha interessato anche altre compagnie tradizionali. Così dall’autunno gli italiani faticheranno a volare, e dovranno spendere molto di per farlo ma anche per sostenere la cassa integrazione dei dipendenti di Alitalia rimasti senza lavoro, i quali non produrranno più i voli sui quali essi avrebbero di gran lunga preferito viaggiare. In sostanza sarà come andare al ristorante e pagare per non essere serviti.

(6- continua)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.