Le banche in Europa sono tutt’altro che solide, specie in alcuni paesi (come l’Italia) dove le regole rischiano di fare tante vittime. L’analisi di MAURO BOTTARELLI

Martedì ho letto con molto interesse l’intervista al professor Sergio Bianchi riguardo le disparità di trattamento per le varie banche europee nei criteri di accountability previsti dall’Eba, di fatto un regalo agli istituti di credito tedeschi che invece penalizza – e non poco – quelli di casa nostra, tema di cui mi ero occupato anch’io poco tempo fa. Ancora più interessanti risultano le tesi del professore se si leggono attraverso la lente d’ingrandimento fornitaci dagli ultimi dati riguardanti Basilea III e i criteri richiesti per rientrare in quei parametri: le banche dell’eurozona devono liberarsi di assets pari a 3,2 triliardi di euro entro il 2018 per centrare gli obiettivi imposti dalla nuova regolamentazione bancaria. Cosa significa questo? In altre parole, non solo nell’ultimo anno in Europa non si è risolto alcun problema legato al settore, ma lo tsunami di liquidità iniettato dalle banche centrali ha avuto come risultato quello di portare lo shortfall delle banche europee da 2,8 a 3,2 triliardi. Insomma, il tanto declamato deleveraging non c’è stato, per nulla e si rischia – mettendo la testa sotto la sabbia e continuando a rinviare le discussioni su Basilea III – di veder quel numero crescere ancora e ancora. Fino a quando non sarà più gestibile.

E sapete chi sono le banche messe peggio, ovvero quello con maggiore necessità di ricapitalizzazione, stando a un’analisi compiuta da Royal Bank of Scotland? Deutsche Bank, Credit Agricole e Barclays. Insomma, cinque anni dallo scoppio della crisi e la logica del “too big to fail” ancora domina il settore bancario e blocca ogni possibilità di ripresa. E a far paura – e tanta – è anche un altro dato: a dover tagliare maggiormente sono le banche piccole, le quali devono liquidare assets per 2,6 triliardi dai loro bilanci, nei fatti rendendo impossibile la riattivazione del prestito all’economia reale e alle piccole e medie imprese. Un disastro.

Per James Chappell, analista alla Berenberg Bank, «c’è troppo debito nelle economie dell’Europa e la manifestazione di questa difficoltà sta proprio nei bilanci delle banche, le quali non hanno abbastanza capitale per dar vita a un writedown su quei prestiti». Dal maggio 2012 le banche europee hanno già messo a dieta i loro bilanci per 2,9 triliardi di euro, attraverso la vendita di assets non-core e il rinnovo di un numero limitato di prestiti, stando a dati della Bce. Non a caso, Deutsche Bank ha già annunciato che taglierà i suoi assets di un quinto nei prossimi due anni e mezzo, mentre Barclays – che il mese scorso ha annunciato una right issue da 5,8 miliardi di sterline – alleggerirà il proprio stato patrimoniale di una cifra tra i 65 e gli 80 miliardi di sterline. In totale, gli assets del settore bancario europeo valgono circa 32 triliardi di euro, più del triplo del Pil annuale dell’eurozona.

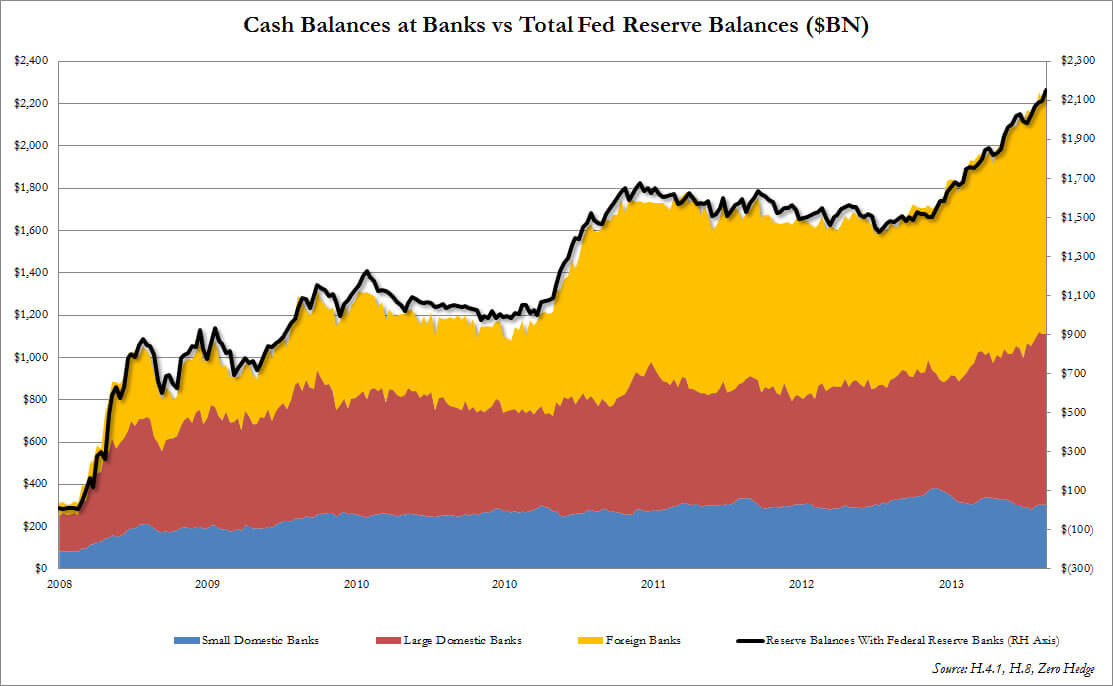

C’è poi anche un’altra variabile di cui tenere conto. Guardate questo grafico. Mostra l’allocazione delle riserve in eccesso – ai massimi di sempre – create dalla Fed grazie agli 85 miliardi di dollari al mese del programma di Qe presso gli istituti di credito: nella settimana conclusasi il 31 luglio scorso, ultimo dato disponibile, è stata parcheggiata presso le filiali statunitensi di banche estere la somma record di 1.157 miliardi di dollari, più dei 1.112 allocati presso banche statunitensi piccole e grandi. Insomma, percentulizzando la cifra, il 51% delle riserve in eccesso è andato alle banche straniere su territorio Usa, il 36% a grandi banche americane e il 13% a piccoli istituti statunitensi. Il problema è: quando scatterà il “taper” della Fed e le riserve in eccesso ovviamente diminuiranno nella loro disponibilità, cosa succederà alle banche estere? Le quali, ovviamente, quei capitali non li tengono negli Usa ma li rimpatriano, di fatto trattandoli come depositi nell’eurozona e quantificandoli nei bilanci.

Il problema sostanziale, poi, è sempre lo stesso: nascondere lo sporco sotto il tappeto, un vero e proprio sport in cui l’Ue è primatista. Diciamolo chiaro: il sistema bancario spagnolo, già salvato con 41 miliardi di soldi comunitari, avrà bisogno di altri fondi per evitare il collasso inevitabile che nascerà dal combinato disposto di esposizione al Portogallo e perdite legate al settore immobiliare. Direte voi, il sistema bancario iberico ha passato gli stress test del 2012. Vero, peccato che non fossero stati calcolate le detenzioni di debito sovrano nella valutazione. È successo con la Grecia, fino allo swap ed è successo a Cipro, visto che al netto della caccia alla streghe della Merkel contro gli oligarchi russi è stata l’esposizione al debito sovrano greco a far collassare il già di per sé esorbitante settore bancario cipriota. Ora potrebbe essere l’esposizione al debito portoghese a innescare una crisi letale per gli istituti spagnoli. E non fatevi ingannare dalle stime flash dell’Eurostat in base alle quali nel secondo trimestre il Pil dell’eurozona è uscito dalla recessione e ha registrato un +0,3% rispetto ai precedenti tre mesi, migliore dell’atteso +0,2% e Lisbona ha segnato addirittura un +1,1%. Parlano i numeri, come vi ho già spiegato.

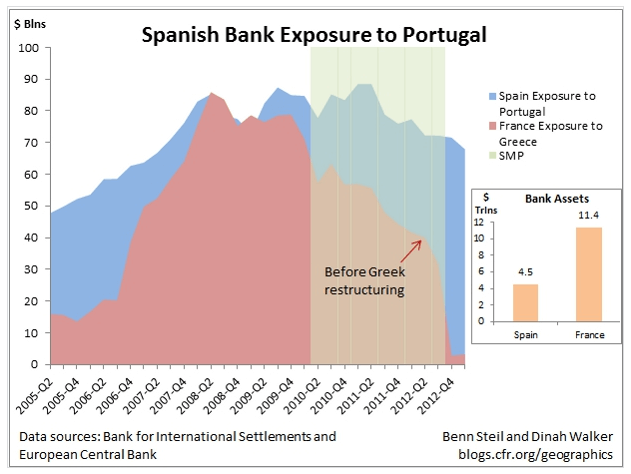

Nel secondo trimestre del 2008, l’esposizione francese alla Grecia toccò il suo picco, 86 miliardi di euro, ma grazie al programma Smp della Bce che corse in soccorso delle banche transalpine e tedesche quel numero scese e di molto tra il 2010 e il 2011, di fatto dando vita a una mutualizzazione forzata del debito nell’eurozona. Quando lorsignori erano a posto e non dovevano temere un haircut dovuto alla ristrutturazione del debito greco, ecco che l’Smp venne chiuso, era il settembre 2012. Ora guardate questo grafico. Ciò che sfugge nella gran parte delle valutazioni è che l’attuale esposizione delle banche spagnole al Portogallo è più alta di quella degli istituti francesi alla Grecia all’inizio del 2010, questo nonostante la grandezza del settore bancario iberico sia il 40% di quello francese.

Ora, escludendo gli asset esteri dalle valutazioni degli stress test, siamo capaci tutti di sembrare istituti che scoppiano di salute: provate però a inserire quei numeri in uno screening valutativo serio, per una volta e traete da soli le vostre conclusioni. Una ristrutturazione del debito portoghese simile a quella compiuta in Grecia, ovvero con haircut superiori al 50%, disintegrerebbe letteralmente il settore bancario spagnolo. E guardate che Lisbona, con un ratio debito-Pil che quest’anno arriverà al 125%, non può permettersi di perdere altro tempo prima di dar vita a una ristrutturazione, pena peggiorare la propria situazione e le perdite per i creditori. O la Bce si inventa un nuovo programma Smp per consentire alle banche spagnole ciò che fu consentito a quelle francesi con i bond greci, oppure il Portogallo dovrà ristrutturare e in fretta, al massimo nella primavera del 2014.

Ricordatevi che le sette cajas, le banche popolari, che sono state fuse e oggi formano Bankia, sono tutte collassate su mutui immobiliari, la questione dell’esposizione al debito greco non esisteva per loro. Eppure Bankia è già stata salvata due volte e il terzo salvataggio arriverà con l’autunno. Insomma, per quanto si voglia parlare di ripresa, il settore bancario dell’eurozona rimane terribilmente vulnerabile. A partire dal nostro, anche grazie all’atteggiamento sempre meno comprensibile di Bankitalia. La quale, il 6 agosto scorso, ha inviato a tutte le banche italiane un documento intitolato “La proposta di nuovo modello contabile di ‘impairment’ dello Iasb. Implicazioni di tipo operativo per gli intermediari”.

Cos’è lo Iasb è presto detto, si tratta dell’International Accounting Standards Committee (Iasc), ora denominato International Accounting Standards Board (IasbB) ed è l’organismo responsabile dell’emanazione dei principi contabili internazionali, un ente di natura privata fondato a Londra nel 1973. Proprio in virtù di questo status privatistico, lo Iasb non vanta alcun “diritto di imposizione” nei confronti degli organismi che vi aderiscono e, di conseguenza, non può obbligare loro l’utilizzo dei propri principi, dovendosi limitare a incentivarne la libera accettazione. Il suo operato, tuttavia, ha acquisito autorevolezza grazie all’appoggio del Comitato di Basilea, di organismi intergovernativi quali l’Ocse e l’Onu e di enti per lo sviluppo come la Banca Mondiale. Bene, cosa propone l’Iasb, facendo subito fibrillare Bankitalia affinché i nostri istituti si affrettino a verificare? L’intero attivo, con tutti i crediti, è da sottoporre a impairment, con le attività da suddividere in tre busket. E avendo le banche italiane la categoria degli incagli, che per gli istituti degli altri paesi non c’è, cosa succederà? Tanto per cambiare, all’atto di verifica, avremo un impatto molto più violento degli altri paesi. E il Financial Times già freme per poter pubblicare i risultati…