Ieri pomeriggio ho avuto la forte tentazione di andare a riprendere l’ultimo articolo che avevo dedicato al Consiglio direttivo della Bce, fare un bel copia-incolla e andare a fare una passeggiata per godermi gli ultimi scampoli di estate. Poi, però, ha prevalso il senso del dovere. O, forse, quello del ridicolo, cui la Bce sembra non far più caso. Sarò quindi molto breve nel riportarvi i contenuti della conferenza stampa di Mario Draghi e cercherò poi di spiegarvi perché queste misure non serviranno assolutamente a niente, se non a far guadagnare un po’ di tempo a Grecia e Cipro prima di tornare sulle prime pagine dei grandi giornali con i loro guai finanziari. Per la 1734ma volta, infatti, il direttorio della Bce resta determinato “all’unanimità” ad avvalersi di altre misure straordinarie, oltre quelle già varate a giugno, se fosse necessario a evitare i rischi legati a un periodo eccessivamente lungo di bassa inflazione. Insomma, repetita iuvant come ragione di vita.

E a proposito delle misure che dovrebbero favorire la ripresa del credito all’economia, il presidente della Bce, Mario Draghi, nella conferenza stampa al termine del consiglio direttivo che ha lasciato invariati i tassi di interesse al minimo storico dello 0,05% («Oltre la Bce non può andare»), ha precisato che l’Istituto centrale partirà con l’acquisto dei covered bond da metà ottobre e degli Abs nel quarto trimestre.

E qui, l’unica novità di giornata e forse dell’anno. «Sugli acquisti di Abs vogliamo essere il più inclusivi possibile, ma con prudenza. Per questo abbiamo incluso Paesi che hanno rating sotto BBB- come Grecia e Cipro, applicando alcune deroghe, con due caveat», ha detto, annunciando che i programmi dureranno due anni e avranno un «considerevole impatto» sul bilancio della Bce, fino a 1000 miliardi di euro, ma è meglio non enfatizzare il problema della crescita della dimensione del bilancio dell’Istituto centrale: «Per noi è importante reflazionare l’economia per portare il livello dei prezzi intorno al 2%».

Insomma, via all’acquisto di carta da parati greca e cipriota, nonostante il “nein” della Bundesbank e del ministro delle Finanze tedesco, Wolfgang Schauble, ma a due condizioni poste da Berlino: lunga durata del programma, quindi inefficacia garantita a fronte di un mercato, quello degli Abs europeo, che per ottenere un controvalore di acquisti simile richiederebbe almeno 5-6 anni e nemmeno una parola di troppo rispetto alla parolina magica, ovvero quantitative easing. Non a caso, appena finita la conferenza stampa, le Borse europee sono crollate. Per Draghi, «la crescita economica a rilento dell’area euro prosegue, tuttavia è necessario monitorare da vicino i presupposti in base ai quali ci si attende che questa dinamica di recupero vada avanti», rammentando che l’insieme dei rischi (positivi e negativi) attorno alla crescita resta sbilanciato verso il basso e che l’elevata disoccupazione tende a frenare l’attività.

Insomma, «la recessione sembra non finire mai e quindi l’euroscetticismo è comprensibile». L’inflazione dell’area euro, poi, resterà bassa nei prossimi mesi, per poi segnare una progressiva risalita nel 2015 e nel 2016, anche se le prospettive dell’area euro sono peggiorate e i «rischi sono aumentati». Il consiglio vigilerà, quindi, sulle ricadute della debolezza della crescita, sugli sviluppi di natura geopolitica e sugli effetti dei cambi, euro in primis. In ogni caso, il tasso di cambio «non è un target politico della Bce», ma è tuttavia «importante per la stabilità dei prezzi e la crescita». Visto che i rischi per lo scenario economico restano al ribasso, Draghi ha di nuovo invitato i singoli Paesi dell’eurozona a non vanificare gli sforzi di risanamento portati avanti e a continuare a rispettare i patti Ue.

Il numero uno dell’Eurotower ha quindi incalzato i Paesi dell’area euro ad accelerare le riforme strutturali del lavoro e del mercato dei prodotti: «La legislazione e l’implementazione delle riforme strutturali deve accelerare in diversi Paesi». E quei Paesi che nell’ambito del Patto di stabilità hanno spazio fiscale per sostenere la domanda, «lo usino», ha raccomandato il numero uno dell’Eurotower. Anche perché, d’altra parte, le varie misure messe in campo dalla Bce in questi mesi «richiederanno tempo per dare gli effetti sperati». I Tltro, in particolare, «sono esattamente congegnati per assicurare che le banche prestino quello che prendono in prestito dalla Bce. Se non presteranno allora dovranno rimborsare tutto», ha precisato Draghi, osservando comunque che «con grande lentezza qualcosa è arrivato all’economia reale».

Insomma, siamo rovinati. Anche perché il mantra del “whatever it takes” di Mario Draghi ha sì bloccato la speculazione cattiva e compresso gli spread, ma ha anche generato un mostro che potrebbe accelerare la prossima crisi: sul mercato non si fa più prezzo. Anzi, siamo in un periodo di prezzatura totalmente disconnessa dai fondamentali. Ed ecco l’esempio che volevo presentarvi per farvi capire come siamo combinati: l’Irlanda, Paese salvato dal default e ultimamente uscito in anticipo dal programma di salvataggio, tanto da essere portato a esempio di come la ricetta della troika sia benefica.

Bene, tre anni fa (non 30), il bond a due anni irlandese prezzava un rendimento del 14%, oggi lo stesso ha yield addirittura negativo dello 0,01%: insomma, per detenere debito irlandese tocca anche pagare. Un miracolo, come sembrerebbe confermare il grafico a fondo pagina, che compara l’andamento del rendimento del bond a 10 anni con il tasso di disoccupazione del Paese. Ma non è così. Perché occorre sempre tenere a mente che la Bce ha portato il tasso di deposito in area negativa a -0,2%, quindi con dinamiche simili se compri debito irlandese a breve termine oppure francese e paghi meno che depositare i soldi presso la Bce stai comunque migliorando il tuo income netto, anche con se il rendimento è negativo.

È così, nel mondo del “bad news is good news”, ora il nuovo mantra è “giù è il nuovo su”. Nel nuovo ordine di mercato del “whatever it takes” della Bce, infatti, il prezzo e il rendimento dei bond sovrani non hanno più nulla a che fare con il concetto di rischio o le sottostanti condizioni macro delle economie: dipende tutto dalle mosse della banca centrale, la quale con le sue manovre in questo momento sta garantendo ai bond cosiddetti periferici un rally mosso unicamente dalla speculazione cosiddetta buona, ovvero quella che compra e comprime e non quella che vende e affossa.

Già, perché chi ha cominciato a comprare obbligazioni sovrane irlandesi, italiane o spagnole dal luglio 2012, mese del famoso pronunciamento di Draghi in difesa dell’euro, ha goduto di un rally che ha permesso returns a tripla cifra, nonostante i dati macro da mani nei capelli di quei paesi. E sull’onda dell’attesa di un Qe da parte della Bce, negli ultimi nove mesi i returns su debito italiano e spagnolo sono stati a doppia cifra: il debito iberico è sceso di yield dal 3,71% di inizio anno all’attuale 2% circa, garantendo returns – comprese variazioni di prezzo e pagamento degli interessi – di circa il 13%, mentre quello italiano è sceso dal 3,78% al 2,33% nello stesso arco temporale, garantendo returns del 12%.

Per fare una comparazione, il bond a 5 anni di una delle aziende più sane e floride al mondo, la Nestlè, offre un return dello 0,4%. Insomma, gli hedge fund e altri soggetti in cerca di rendimento hanno fatto man bassa di debito italiano, spagnolo e irlandese perché convinti che alla fine la Bce darà il via a un programma di acquisto o almeno supporto di quella specifica asset class: e una volta che il prezzo aumentava, anche altre istituzioni solitamente più caute negli investimenti sono salite in giostra, come le banche italiane e spagnole che hanno acquistato circa 500 miliardi di carta sovrana dei loro paesi dalla metà del 2012. E se comprano le banche, allora comprano tutti, assicurazioni, fondi pensione e anche il mio portinaio. Detto fatto, lo spread crolla e il prezzo sale grazie alla completa distruzione del concetto di scoperta del prezzo e del mis-pricing del rischio reale di quelle economie.

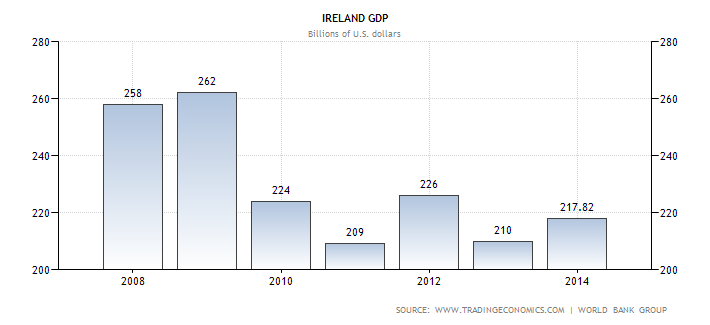

Già, perché al netto del miracolo sullo spread, la ratio debito/Pil dell’Irlanda è continuata a salire, attualmente al 123,7%, cinque volte in più di quanto non fosse nel 2008, come ci mostra il primo grafico a fondo pagina. E anche se la ristrutturazione del debito bancario irlandese ha abbassato la ratio rispetto al Pil (nei sei anni che hanno portato al 2009 si era arrivati alla folle cifra di 600 miliardi di dollari, 3 volte il Pil del Paese), ancora oggi questa percentuale rimane più alta di quello degli Usa. E anche l’economia irlandese è ancora più piccola e debole di quanto non fosse sei anni fa, con il dato del Pil del 17% in meno rispetto al 2009: in termini reali, siamo al livello del 2007, come ci mostra il secondo grafico.

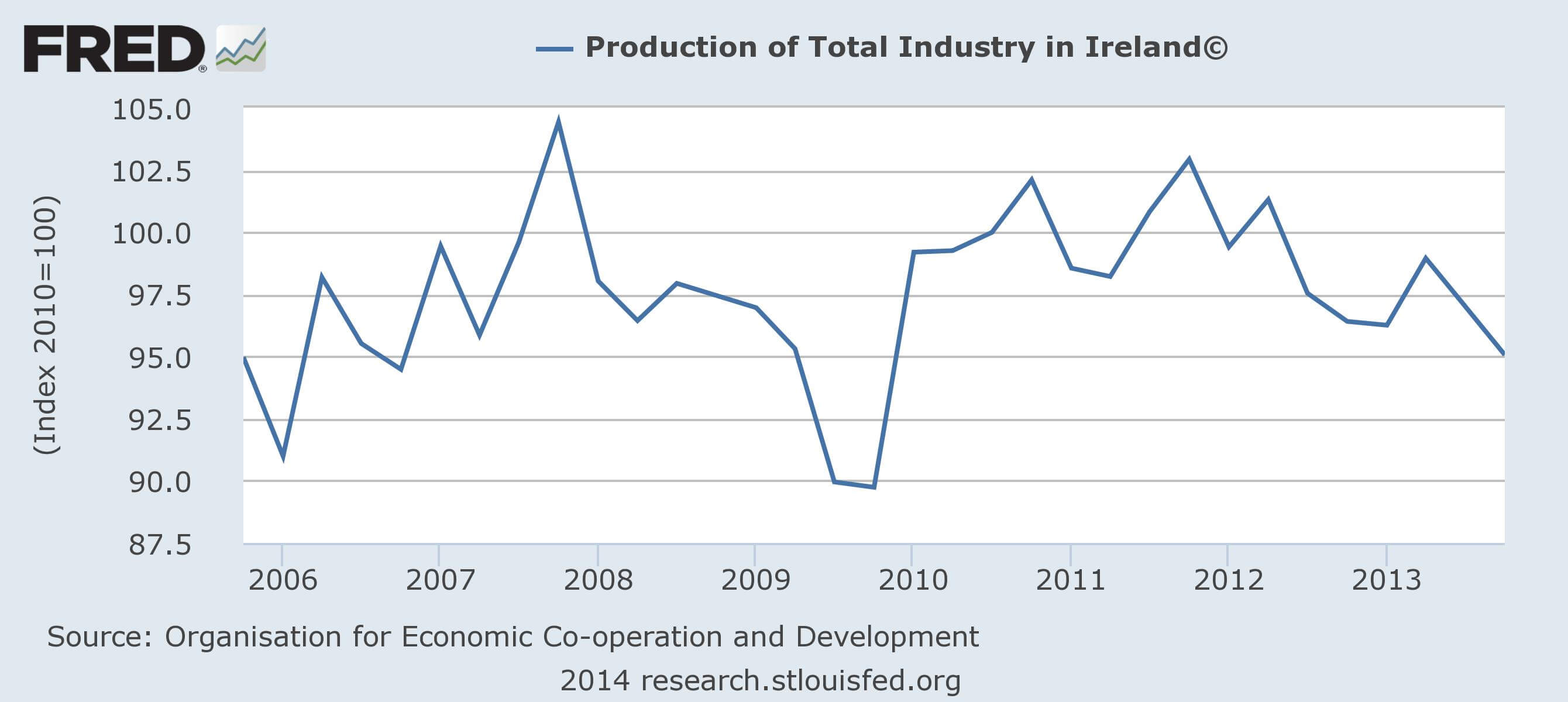

Di più, il tasso di disoccupazione è sceso dal 16% a circa il 12% attuale, ma soprattutto grazie a una forte riduzione della forza lavoro e per l’impatto dell’emigrazione di massa, soprattutto giovanile, mentre la produzione industriale è al livello del 2007, come mostra l’ultimo grafico, e le spese per i consumi privati sono al livello del 2006 e ancora giù del 15% rispetto ai massimi. Insomma, è tutto un gioco di specchi, speculazione, ovvero detenzione di debito molto remunerativo ma non perché si crede in quell’investimento, è una gestione giorno per giorno: in parole povere, basterà una parolina magica per distruggere il miracolo del rendimento negativo del bond a due anni irlandese. E questa parolina è “nein”: quando il mercato avrà chiaro che non ci sarà mai un Qe da parte della Bce, perché la Bundesbank non lo accetterà mai, darà vita a una sell-off obbligazionaria in stile 2011, lasciando i contribuenti irlandesi e l’economia del Paese appesa a una montagna di debito – pubblico e privato – il cui totale è di circa 2 triliardi di dollari a fronte di un Pil nazionale di 255 miliardi di dollari. Inservibile, ingestibile: default.

E a far compagnia a Dublino potrebbero arrivare di gran carriera anche Roma e Madrid. Il punto di rottura del bluff di Mario Draghi si sta avvicinando, i crolli di Borsa di ieri sono solo un pallido esempio di quanto potrebbe accadere, ma sono anche il segnale che al tavolo da poker dei mercati il numero uno dell’Eurotower ormai non è più ritenuto invincibile. E qualcuno potrebbe volere andare a vedere il bluff, magari prima della seconda asta di rifinanziamento Tltro di dicembre.