Uzbekistan, Romania, Svizzera, India, Egitto, Perù, Turchia, Canada, Europa, Pakistan, Singapore, Albania, Russia, Australia, Cina, Danimarca, Svezia, Indonesia e Botswana. No tranquilli, non sono impazzito e non sto preparandomi per un esame di geografia, ho soltanto messo in fila i Paesi (più l’Ue) le cui Banche centrali da inizio 2015 hanno dato vita a politiche di stimolo monetario. Sono 19 (dall’inizio di quest’anno, ripeto) e il grafico a fondo pagina ci mostra il risultato: l’aspettativa di una normalizzazione della politica monetaria della Fed ha sostenuto finora il rally del dollaro, un qualcosa che ha posto pressione sulle economie legate a un peg con il biglietto verde, ma ora che la Fed ha fatto chiaramente capire che i tassi, se saliranno, lo faranno solo nel terzo o quarto trimestre di quest’anno – di fatto entrando ufficialmente nella guerra valutaria in atto – cosa accadrà agli equilibri globali?

È proprio la divergenza di azioni delle principali Banche centrali del mondo che potrebbe portarci a una nuova crisi di liquidità e non lo dico solo io, lo ha dichiarato chiaro e tondo Mark Carney, governatore della Bank of England. Per Kit Juckes di Societe Generale, «il meglio che possiamo sperare è che l’avanzata del dollaro sia ordinata e che l’impatto sui flussi di capitale globali sia limitato». Non sperateci. Certo, vi sarete aspettati da me un commento sulla prima pubblicazione delle minute da parte della Bce, in perfetto stile Fed, avvenuta ieri, ma mi interessa davvero poco: non dovevo leggere quegli appunti per scoprire che al Consiglio direttivo del 22 gennaio i Paesi del Nord erano contrari al lancio del Qe e che, per quanto Mario Draghi lo abbia negato fino alla fine, questo sia stato reso necessario dal pericolo deflattivo. Se una cosa è giunta di interessante dall’Europa ieri è stata la sfida tedesca non tanto ad Atene quanto al resto dell’Ue, respingendo al mittente la richiesta di estensione di sei mesi del prestito verso i debitori ellenici.

Per il portavoce del ministro delle Finanze tedesco, infatti, «la lettera di Atene non rappresenta una proposta per una soluzione. La Grecia in verità punta a un finanziamento ponte senza rispettare le condizioni del programma. La lettera non rispetta i criteri definiti nella riunione dell’Eurogruppo di lunedì». Questo nonostante poco prima la Commissione europea avesse evidenziato in essa segnali positivi, in vista dell’Eurogruppo straordinario previsto nel pomeriggio di oggi a Bruxelles per esaminare la richiesta, ravvivando le speranze di un accordo che possa evitare una possibile bancarotta e un’uscita della Grecia dall’euro. «Vediamo segnali positivi nella richiesta della Grecia, che possono aprire la strada verso un compromesso ragionevole nell’interesse della stabilità finanziaria di tutta la zona euro», aveva commentato a caldo il portavoce dell’esecutivo Ue, Margaritis Schinas.

Con il programma di bailout in scadenza fra poco più di una settimana, il governo di Alexis Tsipras ha urgentemente bisogno di assicurarsi una linea finanziaria che consenta al Paese di sopravvivere oltre la fine di marzo. Da parte sua Atene, stando alle ultime indiscrezioni trapelate, si era impegnata a mantenere l’equilibrio fiscale durante il periodo di interim, di fare riforme immediate per combattere l’evasione fiscale e la corruzione e avviare la ripresa economica. Inoltre, aveva assicurato di onorare tutti i debiti, di riconoscere l’esistente programma Ue/Fmi come legalmente vincolante e di astenersi da azioni unilaterali che potrebbero minare gli obiettivi fiscali concordati. Al contempo aveva accettato che l’estensione venisse monitorata dalla Commissione Ue, dalla Bce e dal Fmi, di fatto una sconfitta per Tsipras, che aveva promesso di mettere fine alla collaborazione con gli ispettori della Troika.

Niente da fare, la Germania stavolta il suo “nein” l’ha pronunciato tonante e immediato, non dopo aver creato una bella cortina fumogena di panico utilizzando i suoi giornali, visto che la Bce ieri mattina ha dovuto smentire di aver chiesto alla banche greche di introdurre dei controlli sui movimenti di capitale per frenare l’emorragia di depositi bancari dal Paese, come riportato dalla Frankfurter Allgemeine Zeitung.

E a questo punto non so più cosa pensare, perché ieri Berlino ha alzato – e di molto – l’asticella dello scontro? Vuole umiliare Tsipras per dare una lezione a tutti gli altri membri Ue poco virtuosi? Vuole davvero l’addio della Grecia all’euro? Se anche banche d’affari come Citi ormai vedono la possibilità del cosiddetto “Grexit” salite dal 25% al 50%, forse conviene cominciare a pensarci davvero, a enumerare quell’ipotesi tra quelle probabili. Il problema è che se Atene viene spedita fuori dall’euro, la nazione non farà default solo sui soldi legati ai pacchetti di salvataggi ma anche sulle sue liabilities legate al programma Target2 della Bce, il bancomat delle Banche centrali europee, il quale in tempi normali vede gli aggiustamenti degli squilibri come di routine, automatici e auto-correttivi. Il problema è quando un’unione monetaria si rompe, visto che i debiti di Target2 detenuti dalla Bank of Greece presso la Bce sono saliti a 49 miliardi di euro a dicembre, come mostra il grafico a fondo pagina, per reazione alle prime fughe di capitali in vista del voto: oggi potremmo già essere tranquillamente a quota 65 miliardi, visto l’aumento spaventoso delle bank run.

Un default greco cristallizzerebbe quelle perdite e di colpo l’opinione pubblica tedesca scoprirebbe che una grande quantità di denaro vincolata senza il loro consenso o un voto al Bundestag è semplicemente sparita da un giorno con l’altro, un regalo al partito anti-europeista Alternative fur Deutschland che già sta mietendo consensi proprio a danno della Cdu di Angela Merkel. Insomma, Target2 potrebbe rivelarsi per quello che è in parte, ovvero un salvataggio segreto per le nazioni debitrici dell’Ue: i contribuenti tedeschi, certamente non apprezzerebbero.

La quota di Target2 della Bundesbank, inoltre, è salita dai 443 miliardi di luglio ai 515 miliardi del 31 gennaio scorso, in gran parte a causa degli outflows diretti da banche greche a banche tedesche o indiretti attraverso istituti di Cipro, Svizzera o Regno Unito. Per Eric Dor, docente alla Ieseg Business School di Lille, «il rischio potrebbe tramutarsi immediatamente in realtà e scatenare una tempesta politica in Germania, addirittura arrivando a portare sui banchi del Bundestag l’intera questione euro. I rischi sono davvero enormi». Per Dor, un default greco costerebbe 287 miliardi di euro, calcolando Target2, le detenzioni di bond greci della Bce, i prestiti bilaterali e quelli attraverso pacchetti di salvataggio del fondo Efsf.

E siccome le perdite su Target2 devono essere ripartite in base alla “capital key” della Bce, la Bundesbank si accollerebbe il 27%, la Banque de France il 20%, Bankitalia il 18% e così a scendere tra gli altri Paesi membri: per Dor, «è difficile che i tedeschi permettano che la Bundesbank e la Bce vadano avanti con capitale in negativo, chiederanno una ricapitalizzazione e questa è da considerarsi una perdita diretta per lo Stato tedesco». Con quale coraggio Angela Merkel andrà davanti al Bundestag a chiedere denaro vero dei contribuenti tedeschi per operare questa ricapitalizzazione, frutto del default greco che uomini come Wolfgang Schauble sembrano voler far sostanziare con i loro “nein”? Per il Cancelliere sarebbe la fine della carriera politica, quindi perché questa linea dura?

Mi viene in mente un’unica ragione che possa valere una perdita globale di 287 miliardi: la necessità di un precedente per far crollare il prima possibile l’intero castello dell’euro e dell’Ue, ovvero la Germania vuole la fine di questa Europa che non le serve più economicamente e che sta diventando soltanto fonte di potenziali rischi sistemici, soprattutto a livello bancario. La placida reazione del mercato al “no” tedesco, però, potrebbe anche parlare la lingua del bluff da parte di Berlino per saggiare la resistenza del governo greco, il quale attraverso un funzionario ha infatti rilanciato subito la minaccia: «L’Ue ha due scelte, approvare o rigettare la nostra richiesta. L’Eurogruppo di domani (oggi, ndr) dimostrerà chi vuole arrivare a una soluzione».

Ma sempre ieri un hedge fund newyorchese rilanciava la notizia di un “contingency plan” per l’uscita disordinata di Atene già pronto al fine di limitare l’impatto sistemico sui mercati, soprattutto sul comparto bancario. Eh già, perché la chiave di tutto non sono gli Eurogruppo ma le banche. Ne sappiamo qualcosa noi italiani, visto che stando all’ultimo “Monthly outlook” dell’Abi appena pubblicato, con riferimento ai dati di dicembre 2014, il rapporto fra capitale delle banche e sofferenze nette è tornato a massimi storici, ovvero il 20,85% del capitale + riserve deve coprire crediti in sofferenza netti. In parole povere, l’effetto degli aumenti di capitale fatti da molti istituti nei mesi scorsi è già svanito.

Capito perché il governo, pur negandolo ufficialmente, sta pensando a una bad bank in stile spagnolo? Perché il nostro sistema bancario, a differenza di quanto va in giro a dire Matteo Renzi, sta esplodendo e gli ultimi casi saliti agli onori delle cronache sono solo la minuscola punta dell’iceberg, tanto da portare il governo al blitz sulle popolari. Forse anche da questo la Germania vuole prendere – e in fretta – le distanze. Ma le banche e le loro mosse, in questo periodo senza precedenti dal punto di vista economico-finanziario, ci dicono anche altro, ovvero che qualcuno a un nuovo ordine mondiale ci crede davvero, tanto da portare gli Usa verso un’avventura suicida al fianco di Kiev.

Novantuno banche russe, sotto l’ombrello della loro Banca centrale, hanno infatti cominciato a testare e a sostituire il sistema di pagamento internazionale Swift con un equivalente interno. Cosa sia Swift è presto detto, è un sistema di messaggistica interbancario dove i messaggi che passano tra banca e banca (legati a una stringa alfanumerica che identifica la banca alla quale volete mandare soldi) riguardano le transazioni, oltre a mettere in comunicazione le singole banche con le varie entità che fanno da clearing, comprese le Banche centrali, per gli scambi internazionali. Fino a oggi Swift ha goduto di una posizione dominante conquistata sul mercato, perché di fatto è l’unico vero standard internazionale per l’interconnessione telematica di tutte le banche, ma dopo le minacce occidentali, per la precisione britanniche, di escludere la Russia da Swift, la risposta di Mosca non si è fatta attendere. E siamo già alla fase del test: le 91 banche russe si scambieranno denaro con il supporto dell’equivalente russo di Swift per un po’ di tempo per saggiarne l’affidabilità, dopodiché Mosca metterà sul tavolo il suo sistema al momento di stringere un qualsiasi accordo commerciale, magari a partire da quelli riguardanti proprio gas e petrolio.

Insomma, la de-dollarizzazione russa comincia a diventare serie e rischia di far proseliti che vadano al di là degli scambi bilaterali con Cina e Iran utilizzando le proprie valute. E ci sono molti modi di de-dollarizzare un’economia, uno è quello rappresentato nel primo grafico a fondo pagina: la Russia a dicembre ha venduto 22 miliardi di debito Usa, il 20% di tutte le sue detenzioni totali, portandole a soli 86 miliardi di dollari, il livello più basso dal giugno 2008 e utilizzando quella liquidità per aumentare le riserve auree statali in vista del lancio del rublo gold-backed, ovvero legato e garantito dall’oro fisico. E come ci mostra il secondo grafico, Mosca non è stata la sola ad alleggerire le sue detenzioni di Treasuries Usa, visto che anche la Cina ha venduto altri 6 miliardi di dollari di titoli Usa a dicembre, portando le proprie detenzioni al livello del Giappone se Tokyo nello stesso mese non avesse venduto altri 10 miliardi di Treasuries. E con quella liquidità denominata in biglietti verdi, cosa avrà comprato Tokyo? Petrolio a basso costo per il suo progetto di riserva strategia? Questo sicuramente, ma forse anche oro, per rendere ancora più pingui le proprie già abbondanti riserve.

Nel giro di un anno, tra il 2013 e il 2014, il gigante asiatico ha infatti accumulato più di 1.600 tonnellate, portando le proprie riserve auree sul secondo gradino del podio a livello globale dietro gli Stati Uniti. Tuttavia i dati diffusi dalle autorità monetarie cinesi restano piuttosto opachi, per cui ben presto potrebbe esserci un clamoroso sorpasso: il governo centrale di Pechino, infatti, non aggiorna i dati dal 2009, per cui si stima che ora il totale delle riserve d’oro accumulate si aggiri intorno alle 3.514 tonnellate. Se questo dato venisse confermato, la Cina avrebbe già effettuato il sorpasso alla Germania e avvicinato gli Usa, primi detentori di oro al mondo con 8.133,5 tonnellate. E anche in questo caso, il progetto è chiaro: legare lo yuan all’oro, dopo aver abbandonato il peg con il dollaro e imporlo come moneta benchmark sul mercato degli scambi commerciali globali in netta contrapposizione con la valuta Usa. Ma la Cina corre ai ripari, di fatto preparandosi allo scontro, perché come vi dicevo qualche tempo fa, la sua economia sta per grippare, schiacciata dalla stretta creditizia dopo il diluvio degli scorsi anni, dall’implosione imminente della bolla immobiliare e dal rallentamento dell’industria, soprattutto quella legata all’immobiliare e quella navale.

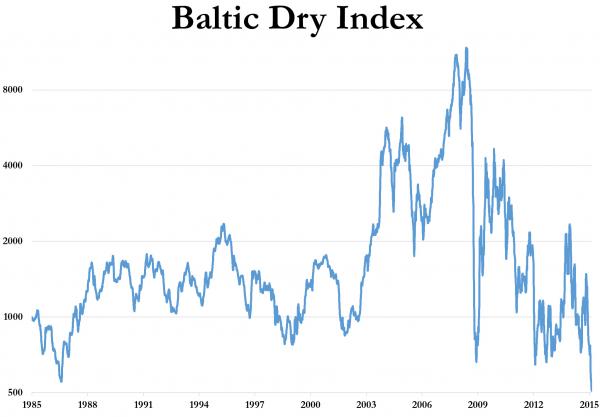

Guardate il primo grafico a fondo pagina, ormai dovrebbe esservi diventato familiare: il Baltic Dry Index continua a rompere record in negativo e a schiantarsi, ieri a quota 509, giù del 65% dai massimi del novembre 2014, solo tre mesi fa. E questo ha comportato un crollo degli ordini per navi da carico in gennaio, rimandando echi sinistri di quanto accadde durante l’ultimo tonfo del Baltic Dry Index nel 2012, quando gli ordinativi navali da trasporto crollarono del 49%, mettendo a dura prova un Paese come la Cina, dove sono attivi oltre 1500 cantieri navali e si arrivò a una calo dei prezzi ai minimi da otto anni. E visto che stando a dati dell’Intermodel Research and Valuation, gruppo greco che pubblica un report mensile sulle spedizioni navali a livello globale, nel mese di gennaio ci sono stati solo 20 nuovi ordini per navi destinate al carico “bulk”, ovvero di materiale secco, possiamo purtroppo dire che siamo solo all’inizio.

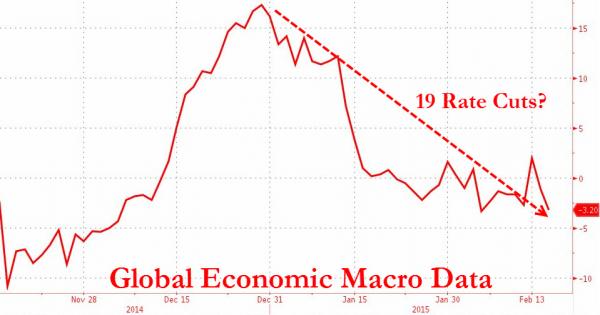

Direte voi, con che coraggio allora la Cina va allo scontro con gli Usa, dovendo fare i conti con una potenziale crisi economico-finanziaria in arrivo? Con il coraggio di chi sa di star male, ma sa altrettanto bene che c’è chi sta peggio, gli Usa appunto. Guardate il secondo grafico: l’indicatore Macro Data di Bloomberg che traccia il miglioramento/peggioramento dei dati economici anche rispetto alle stime attese è al minimo da undici mesi, soltanto nel mese di febbraio si sono registrati 29 dati macro riguardanti gli Stati Uniti peggiori delle attese, contro solo 4 migliori delle previsioni. E se tra questi ultimi c’è il dato dei salari non agricoli, quello che sconta continue revisioni per adattarsi ai bisogno del momento, tra gli altri ci sono ad esempio le vendite al dettaglio, la produzione industriale, le spese personali, le spese per costruzioni, le spese per veicoli, il bilancio commerciale, il tasso di disoccupazione, l’indice delle condizioni di mercato, la produzione manifatturiera e le richieste per l’accensione di nuovi mutui. Ecco a voi la ripresa statunitense.

E volete anche quella giapponese? Pronti, ce la mostra l’ultimo grafico, stando al quale – al netto degli aggiustamenti stagionali – il bilancio commerciale giapponese (a causa del collasso annuale degli import al -9% e all’aumento del 17% dell’export) oggi poggia su un deficit da oltre un triliardo di yen: siamo al 31mo mese di fila, la striscia più lunga dal 1954. Ecco a voi le condizioni in cui sta l’economia globale dopo cinque anni di Banche centrali al timone: solo il comandante Schettino è riuscito a fare di peggio.