L’asta di Oat pluriennali di questa mattina ha davvero tramutato in incubi gli ultimi giorni dei francesi, con lo spread sul Bund decennale che ieri ha toccato quota 145 punti base, livello che non si vedeva da novembre. Come spiegare, altrimenti, la sparata dell’ex primo ministro transalpino, Michel Rocard, che su Le Monde si chiedeva: «È normale che gli Stati debbano pagare 600 volte più delle banche?». Rocard si interrogava sui severi piani di austerità imposti dall’Unione europea e dal Fondo monetario internazionale agli Stati della zona euro che si trovano in difficoltà finanziaria e sul conseguente malessere sociale e la sua proposta è che la Bce prenda esempio dalla Federal Reserve e agisca tramite un meccanismo che non implichi una revisione dei Trattati.

Banconota da 0 euro/ Dove acquistarla e quanto vale: tutte le informazioni (ultime notizie 27 giugno 2024)

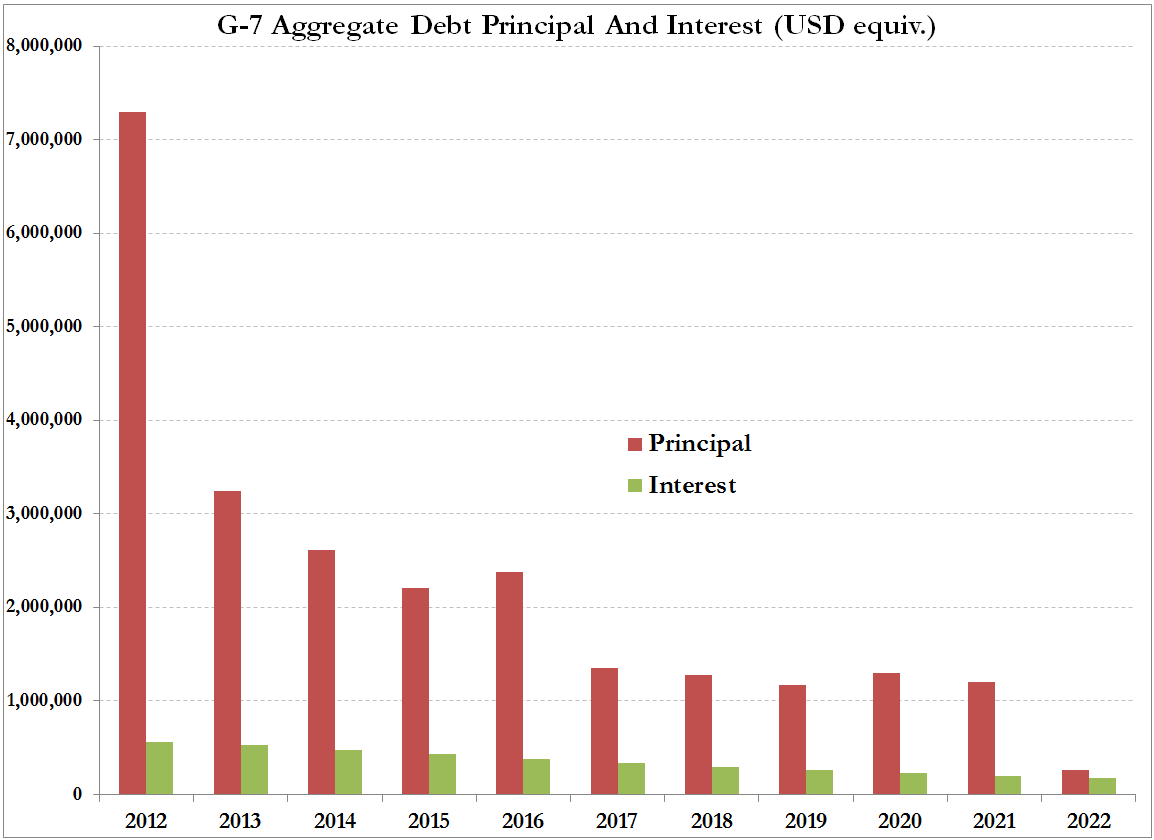

La Bce, per Rocard, potrebbe concedere prestiti al tasso dello 0,01% alla Banca europea degli investimenti, la quale potrebbe a sua volta prestare soldi a un tasso dello 0,02% agli Stati che si indebitano all’inverosimile per rimborsare i vecchi debiti. Ecco qui, ad esempio, l’ammontare di debito a maturazione nel 2012 e gli interessi che dovranno pagare alcuni Stati europei: Italia 327 miliardi di euro e 55 miliardi di interessi, Francia 281 miliardi più 41,3 miliardi di interessi e Germania 218 miliardi più 34,4 miliardi di interessi. Di più, i paesi del G7 l’anno prossimo andranno incontro a maturazioni del debito solo sovrano (va poi unito quello corporate delle varie aziende) pari a 7,3 triliardi di dollari, oltre 566 miliardi di dollari di interessi Il 125% più di quanto preventivato alla fine del 2010 e il 238% in più di quanto pronosticato alla fine del 2009!

Decreto correttivo scadenze fiscali/ Proroghe e sconti approvati (ultime notizie 27 giugno 2024)

E se il dato record dell’occupazione 2011 ha messo le ali all’asta di Bund con cui ieri mattina la Germania ha collocato 4,057 miliardi di euro di titoli del debito pubblico a 10 anni (con rendimenti in calo all’1,93%, dall’1,98% dell’asta di novembre e domanda 1,3 volte l’offerta, contro 1,1 volte l’offerta di novembre), il Portogallo è riuscito a piazzare un po’ di debito solo entro la finestra di garanzia a tre anni fornita dalla Bce. Ieri Lisbona ha infatti collocato bond a tre mesi per un miliardo di euro a un tasso di interesse pari al 4,346%, in calo rispetto al 4,873% della precedente asta di dicembre ma sempre stellare, stante la quantità di denaro a costo zero su cui giacciono le banche europee.

Bonus ipertensione 2024/ Contributo economico per chi soffre di pressione alta (ultime notizie 27 giugno)

geofinanza.ilsussidiario.net

Povero Draghi, lui sperava di poter smettere di fare il lavoro sporco, scaricando sugli istituti di credito il compito di comprare debito sovrano con i suoi soldi e, invece, non solo le banche parcheggiano i soldi alla Bce, ma la stessa Eurotower sia ieri che martedì è intervenuta sul mercato secondario per acquistare bonds italiani e spagnoli (ma lo spread è rimasto sempre a quota 500, gran brutto segnale in vista dell’asta di Btp del 13 gennaio)! In linea di massima, quindi, sarebbe una bella idea quella di Rocard.

Peccato che dubito le banche saranno favorevoli, vista la condizione in cui versano. Che dire, ad esempio, della nuova emissione azionaria da 7,5 miliardi di euro di Unicredit, offerta a un prezzo di sconto del 43%, questo nonostante sia ancora in vigore il bando sullo short selling in molti Paesi europei? Insomma, la già magra capitalizzazione delle nostre banche è prezzata dal mercato a un fair value che è metà di quello attuale di mercato! Ma a confermare del tutto lo stato di sofferenza del sistema bancario (viene da chiedersi cosa diavolo abbiano in pancia nel Livello 3, quello dei derivati aggregati) ci ha pensato anche ieri il dato del deposito overnight presso la Bce, che ha segnato un nuovo record a quota 453,2 miliardi contro i 446 miliardi del giorno prima, già di per sé altissimo. Insomma, amici miei, i banchieri hanno le mani salde sul malloppo e non intendono mollarlo: fatevene una ragione.

FINANZA/ Una "trappola" Usa per Italia e Ue

Tanto più che a segnalare come l’allarme sia ancora rosso per il settore bancario europeo, nonostante i quasi 500 miliardi di liquidità forniti all’1% dalla Bce, ci ha pensato il dato di utilizzo della cosiddetta “marginal lending facility” dell’Eurotower, ovvero i cosiddetti prestiti di emergenza. Martedì notte 15 miliardi di euro sono stati presi in prestito da banche Ue, contro i 14,8 di lunedì notte, poco distante dal record di 17,3 miliardi toccato giovedì scorso, il livello più alto dal giugno 2009. Al di là dell’ammontare, a far riflettere deve essere il tasso penalizzante dell’1,75% che si paga per accedere al programma: non a caso, viene utilizzato per situazioni di estrema emergenza per una durata di uno o due giorni. L’ammontare record, quindi, ci fa intendere che una o più banche europee abbiano riscontrato problemi molto seri a cavallo della fine dell’anno e che questi siano ancora perduranti. La Bce, come al solito, non ha diffuso né il numero di banche che hanno chiesto il prestito, né la loro nazionalità, ma nessuno si stupirebbe del fatto che si tratti di connazionali di Rocard.

FINANZA/ 2. Euro-Lira, lo scambio che riporta l'Italia nelle "caverne"

Tira brutta aria nell’eurozona, cari lettori. Almeno così la pensa il portavoce del governo greco, Pantelis Kapsis, secondo cui «il mio Paese dovrà abbandonare l’euro, se non riuscirà a ottenere il secondo prestito internazionale, del valore di 130 miliardi di euro. Se l’accordo raggiunto a ottobre non verrà messo in pratica, saremo fuori dall’eurozona». Per il momento la Grecia riesce ad andare avanti grazie al primo prestito, del valore di 110 miliardi, ottenuto nel maggio 2010, ma le scadenze obbligazionarie del marzo prossimo e il deterioramento degli introiti fiscali a causa del peggioramento della crisi e delle misure di austerity, danno al Paese circa due mesi di vita. Poi, o nuovi aiuti o default.

FINANZA/ 1. Forte: il calo dello spread è merito dell’Imu (e degli italiani)

In compenso, cari lettori, sul mercato obbligazionario, grazie al giochino degli specchi posto in essere dalla Bce con il programma di Ltro, la Grecia opera come uno Stato più che solvente, quasi brillante. Lo scorso giugno fu emesso un bond privilegiato della National Bank of Greece, garantito dal governo greco, che pagava un premio Euribor+1200, un bel 13,47%. Giorni fa, un’altra emissione, con le stesse modalità. Insomma, la National Bank of Greece è il “book runner” di quei bonds e alla voce “tipo di collaterale” cosa troviamo? “Liquidità garantita dal governo”. Attenti, ridete piano perché rischiate di strozzarvi! L’insolvente Stato greco garantisce per quelle obbligazioni! Insomma, la National Bank of Greece ha emesso quei bonds a se stessa, insomma se li è sottoscritta da sola, ottenuto una garanzia governativa (da un governo che non riesce a prendere a prestito denaro sui mercati, ma offre una garanzia…) e poi ha girato quelle obbligazioni alla Bce per ottenere finanziamento.

FINANZA/ 1. Forte: il calo dello spread è merito dell’Imu (e degli italiani)

Insomma, la stessa Eurotower che non comprerà direttamente quei bonds della National Bank of Greece (e ci mancherebbe, mica sono scemi del tutto a Francoforte) e non comprerà obbligazioni sovrane elleniche sul mercato secondario (anche in questo caso, la stupidità ha un limite), accetta però quei bonds degni di Bernard Madoff come collaterale per fornire liquidità! Avete idea di che tipo di carta da parati ha infilato la Bce nel suo bilancio per offrire 500 miliardi di euro a costo praticamente zero alle banche dell’eurozona, le quali invece di comprare debito o erogare credito parcheggiano il malloppo proprio presso la Bce, perdendo lo 0,75%?! Lo so, viene voglia di imbracciare il forcone, ma la realtà è questa. La National Bank of Greece, ora, ha emesso un bond privilegiato al suo Stato bancarottiere, il quale ha offerto alla sua banca insolvente un miliardo di euro. Come la Grecia abbia ottenuto quel denaro non si sa, forse proprio postando quell’immondizia presso la Bce come collaterale oppure prendendolo dall’ultima tranche ottenuta dalla troika (ovvero da noi, come nostri sono i soldi della Bce alle banche).

Ciò che è chiaro e netto, invece, è che la National Bank of Greece sta tentando di usare quei soldi per ricomprarsi quei bonds e azioni privilegiate con uno sconto alla pari. Questi acquisti genereranno profitto per la banca, poiché la differenza tra pareggio e prezzo dell’acquisto sarà contabilizzata come entrata e aumenterà l’equity capital dell’istituto. Insomma, si sta sacrificando un’intera nazione, un popolo cui si stanno chiedendo sacrifici enormi per il cosiddetto bene della banca: nessuno, infatti, in Grecia beneficerà dell’acquisto di quei bonds! La Grecia non ha un soldo, vive di salvataggi, ma utilizza quel denaro per comprare bonds della National Bank of Greece, autosottoscritti!

Ma grazie alla garanzia statale da tre mesi a cinque offerta dallo Stato italiano fino al 30 giugno 2012 sulle passività delle banche (decisione stranamente presa una settimana prima che Draghi annunciasse “a sorpresa” le due aste Ltro di dicembre e febbraio…), Roma sta facendo lo stesso e, infatti, il 21 dicembre le 14 banche italiane che hanno partecipato al gran banchetto di Francoforte hanno emesso – sottoscrivendoseli da soli sulle varie scadenze – bond garantiti dallo Stato per 40,44 miliardi di euro e li hanno piazzati come collaterale per ottenere liquidità a costo quasi zero! Il più classico dei giroconti!

Non è un caso che l’altro giorno il Wall Street Journal ospitasse la seguente definizione dell’eurozona offerta dalla Bridgewater Associates: «Ci sono banche insolventi che supportano Stati sovrani insolventi e Stati insolventi che supportano banche insolventi».