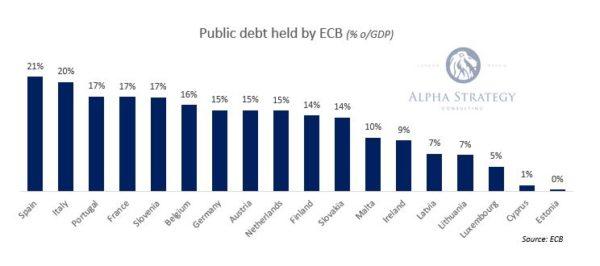

Evito, per rispetto della vostra e della mia intelligenza, di entrare nel merito dell’ennesima pantomima di Governo. Sono letteralmente schifato, prima ancora che basito. Mi limito a una considerazione e una domanda. Primo, se avete fede, andate in chiesa e accendete un cero alla Bce, perché ieri mattina in apertura di contrattazione si è visto chiaramente e plasticamente cosa significhi avere qualcuno alle spalle che scherma il tuo spread. Da gennaio, formalmente, non ci sarà più. Mentre il Governo, forse e purtroppo, sì. E questa è la situazione della nostra dipendenza da Eurotower rispetto alle esigenze di finanziamento del debito. Ovviamente, ci penseranno gli “amici americani” del Governo a comprare tutto, tranquilli.

Secondo, in tutta onestà intellettuale e coscienza, quella del proverbiale buon padre di famiglia, voi affidereste i vostri sudati risparmi a gente che o non sa leggere i decreti oppure opera in un ambiente di tale caos da vedere qualcuno intervenire per manipolarli? Non credo. Ecco, allora prima di maledire l’Europa e giubilare la Bce, chiedetevi perché qualcuno dovrebbe prestare soldi a un Governo del genere, comprando il suo debito. E rispondetevi. Se potete, onestamente. Chiuso il capitolo. Perché ci sono cose ben più serie e preoccupanti alle viste. In contemporanea con la sceneggiata del ministro Di Maio a Porta a porta, infatti, a Bruxelles era in corso un cruciale vertice europeo, visto che si doveva dare il via libera alle determinazioni finali da discutere al meeting straordinario del 17 e 18 novembre sul Brexit.

E com’è andata, visto che i nostri media hanno coperto l’evento quasi solo in chiave di contrapposizione fra Oettinger e Salvini-Di Maio sul Def? Un fallimento completo. Tanto che, per ora, resta in sospeso addirittura lo svolgimento stesso del vertice straordinario, «fino a quando non ci saranno evidenti passi concreti in avanti». Difatti, nonostante l’ottimismo di circostanza, le divergenze sono spiccate anche in frasi e intenti apparentemente simili dei protagonisti. Se la premier britannica, Theresa May, ha detto arrivando nella capitale belga che «l’accordo è a portata di mano, può essere raggiunto nei prossimi giorni o settimane», il capo negoziatore dell’Unione europea, Michel Barnier, un’ora dopo ha subito puntualizzato che invece manca “molto tempo” per arrivare alla soluzione. E chi può contare su un governo degno di questo nome, comincia ad attrezzarsi.

Francia e Germania, infatti, continuano sì a mostrare formale fiducia, ma allo stesso tempo si preparano allo scenario del no-deal, eventualità che il presidente del Consiglio Ue, Donald Tusk, alla vigilia del vertice ha definito come «mai così probabile». E che con il passare delle settimane si sta concretizzando. Anche l’olandese Mark Rutte ha detto di essere «cautamente ottimista», aggiungendo però che «nonostante non ci aspettiamo e non ci auguriamo un mancato accordo, abbiamo però chiesto alla Commissione di lavorare con maggiore vigore su uno scenario di no-deal». La verità, sintetizzava la presidente lituana, Dalia Grybauskaite, «è che non c’è ancora da parte di Theresa May una posizione chiara su cosa voglia la Gran Bretagna, ci dicano cosa vogliano».

Formalmente e per il grande pubblico, la questione principale è quella, oltre che della partecipazione al mercato unico/unione doganale, del confine fra Irlanda del Nord e Repubblica d’Irlanda, di fatto un vulnus che andrebbe ben oltre l’interruzione di Schengen, in caso si prendesse alla lettera il dettato del Brexit, perché essendo l’Ulster parte integrante del Regno Unito, la frontiera con l’Eire diverrebbe la divisione fra Stato comunitario e non. Ovvero, l’innalzamento di un muro più morale, politico e storico che burocratico e geografico, destinato a mettere pesantemente a rischio la pace ottenuta a colpi di miliardi e autonomia parlamentare da Tony Blair con la devolution. Non a caso, i servizi britannici già mettono in guardia dal fatto che la Real Ira, gli scissionisti repubblicani che non hanno mai accettato il cosiddetto Accordo di Pasqua, potrebbero cogliere la palla al balzo per riprendere in mano la bandiera dell’irredentismo armato.

E quanto l’Ulster e le sue ferite possano diventare strumento di destabilizzazione e lotta politica ad ampio spettro non serve che ve lo dica io, basta aver visto Nel nome del padre di Jim Sheridan o L’agenda nascosta di Ken Loach, film basati su storie vere e non brillanti sceneggiature di fantasia. Ma c’è dell’altro, potenzialmente infiammabile come i fantasmi del passato nordirlandese. E a ricordarlo alla vigilia del vertice Ue, con timing straordinario, ci ha pensato Christopher Giancarlo, numero della Commodity Futures Trading Commission statunitense, parlando a Chicago in occasione di un evento organizzato nell’ambito del Futures and Options Expo. E cos’ha detto? Semplice: se l’Ue non trova un accordo legale sulla questione del clearing dei contratti derivati che vengono processati a Londra, si scordi di poter operare direttamente presso soggetti Usa. Formalmente, fanno più paura le potenziali autobombe cariche di semtex della Real Ira, ma, attenzione, qui il botto potrebbe essere globale. E per triliardi.

Per Giancarlo, infatti, la possibilità che l’Ue non cambi i piani attualmente esistenti in materia, costringerebbe a una serie di opzioni molto sgradevoli in materia, incluso bandire le banche europee dall’utilizzo di infrastrutture finanziarie statunitensi per operare da clearing houses sui derivati, la cosiddetta “camera di compensazione”, come ad esempio la Chicago Merchantile Exchange. «L’intenzione europea di emendare la European Market Infrastructure Regulation al riguardo è totalmente inaccettabile e senza precedenti, tanto che potrebbe certamente portare a requisiti regolatori pesantemente costosi e penalizzanti negli Usa», ha chiosato Giancarlo. Direte voi, di cosa si sta parlando, in concreto e in parole povere? Provo a spiegarmi.

Nel suo report dell’8 ottobre scorso, la Bank of England ha lanciato un forte ammonimento rispetto proprio alla totale mancanza di preparazione dell’Ue rispetto a qualcosa come circa 70mila miliardi di sterline di contratti finanziari, i quali all’atto dell’addio ufficiale di Londra perderanno di fatto la protezione legale. Per capirci, mancano poco più di sei mesi a quella scadenza che potrebbe innescare un aumento spaventoso della tensione attorno al comparto bancario per la tenuta della catena sul rischio di controparte fra istituti continentali e d’Oltremanica. E anche in questo caso saranno le aziende europee che cercano protezione dai rischi, non solo valutari (vedi l’aumento proprio del prezzo del petrolio o di altre commodities), a rischiare di più, visto che la legge che governa quel mercato potrebbe perdere di validità e rendere quei contratti illegali. Si parla, appunto, di un nozionale di 69mila miliardi di sterline, gestiti attraverso un processo chiamato appunto clearing nel Regno Unito, 41 dei quali matureranno proprio dopo che la Gran Bretagna avrà lasciato l’Unione nel marzo prossimo.

Insomma, in concreto si rischiano due cose, se la Commissione Ue non si sveglierà a trovare un accordo. Primo, all’atto pratico una mole spaventosa di contratti derivati di hedging, ovvero copertura dal rischio, potrebbero perdere di fatto valore legale, poiché stipulati attraverso il clearing intermediario di un’entità, la City di Londra, che non ricade più sotto la legislazione e la vigilanza finanziaria tipica di uno Stato membro, ancorché non parte dell’eurozona. Questo significa che migliaia di aziende europee si ritroveranno con in mano carta straccia invece che swaps in grado di calmierare i rischi, su cui vengono ponderate le proiezioni di bilancio, rispetto a variazioni sul tasso di cambio, sul prezzo delle materie prime per l’industria, sui rischi di controparte. Secondo, nel momento in cui il mercato dovesse davvero prezzare come più che probabile quell’ipotesi, l’intero comparto dei derivati vedrebbe crollare la sua credibilità e la sua stessa capacità di essere solvibile: per capirci, stando proprio nell’ambito provincialista dell’Europa e rispetto al tipo di swap più diffuso, quello appunto sui tassi di cambio (euro/dollaro, in questo caso), nella pancia degli istituti di credito europei ci sono 10,7 triliardi di nozionale in dollari su cui fare roll-over. Ovvero, denaro (in dollari, nel momento di loro massima scarsità dalla crisi finanziaria) che va trovato per onorare le scadenze su quei contratti.

E se i dollari non ci sono o sono in circolo con il contagocce, a causa della scelta della Fed di alzare i tassi e contrarre la propria politica monetaria, pagare quel denaro impone degli spread alti. Spesso altissimi. Ma non c’e alternativa: o si paga, scaricando poi indovinate su chi i costi sostenuti oppure si fa default su quel contratto, innescando il rischio di controparte, le clausole di attivazione sui credit default swaps e, soprattutto, un’ondata di sfiducia nella solvibilità stessa del sistema bancario europeo nel suo insieme. Insomma, potenzialmente un incubo. Al quale, ovviamente, Bce e autorità europee saranno chiamate a mettere mano, intervenendo emergenzialmente per evitare una Lehman Brothers all’ennesima potenza, ma, dopo, quale sarà il prezzo? Sicuramente, fusioni e aggregazioni emergenziali e altrettanto disperati aumenti di capitale diffusi.

Reggerebbe una simile pressione il comparto bancario Ue? E quello italiano, parlando un po’ di noi, visto che già l’aumento degli acquisti di Btp sta schiantando le capitalizzazioni, come ci mostrano i sempre più frequenti scivoloni in Borsa dei titoli del settore? Cari lettori, Brexit vuole dire anche – e soprattutto – questo, prima che le idiozie sui baristi italiani che verranno deportati da Londra o i ben più seri rischi connessi alle dispute storico-politiche sul confine nordirlandese. E siamo a meno di sei mesi dalla data ufficiale, non a sei anni. Direte voi, se nessuno tocca la questione, se non paiono rosi dall’urgenza e i mercati non si scompongono più di tanto, forse si tratta del solito allarme solo potenziale ed esagerato. Forse. O, forse, vale la regola legata al nostro spread in questi giorni: ieri ha aperto a 323, sintomo che sarebbe arrivato a 350 dopo mezz’ora, se la Bce non fosse intervenuta, mostrando lo scudo al mercato. Lo stesso vale per la questione delle clearing houses della City: il mercato prezza due cose. O un intervento emergenziale delle autorità europee, il che significa sostegno al comparto finanziario. Oppure che il Brexit non avverrà. Quantomeno, non a fine marzo 2019. Si troverà il modo di rimandare senza far esplodere la rabbia in Gran Bretagna, ovvero spaventando a dovere anche i più accaniti sostenitori dell’addio a Bruxelles. D’altronde, se si votasse oggi oltre il 54% dei cittadini del Regno Unito sceglierebbe il Remain, stando a tutti i sondaggi. E, stranamente, il Labour è inserito ufficialmente l’ipotesi di secondo referendum nel suo documento congressuale, pur con qualche orpello formale per evitare preventive rivolte interne.

Insomma, i pompieri sono allertati. Ma attenzione a scherzare con il fuoco, perché gli incendi possono essere imprevedibili e sfuggire al controllo. E di acceleranti sul mercato ce ne sono molti. Soprattutto se la matrice di certe “emergenze” è palesemente dolosa. Per la cialtroneria con cui (non) si sta affrontando situazioni potenziali simili occorrerebbe attaccare l’Unione europea, Commissione in testa. Non sulle bocciature pregiudiziali di un Def, il cui punto cardine pare scritto con l’inchiostro simpatico e tende quindi a sparire o apparire – alla bisogna – alla fine del Consiglio dei Ministri o dentro uno studio televisivo.