Quanto è grave, davvero, la crisi dell’economia cinese? Conviene chiederselo, signori. Perché la pantomima continua e strumentale della guerra commerciale con gli Usa altro non è che una cortina fumogena per evitare che si vada a vedere qual sia la realtà dei numeri del Dragone. Magnificati per troppo tempo, per semplice fatto che hanno garantito a tutti il frutto marcio della globalizzazione senza regola e dell’esportazione strutturale di deflazione: l’impulso creditizio, ovvero il bancomat mondiale di cui Pechino ha fornito il Pin ai mercati finanziari. E fino ad allora, scaramucce e nulla più. Ricordate? Fino a pochi mesi fa, al limite saltava fuori ogni tanto la questione del riconoscimento della Cina come economia di mercato: due settimane di baruffe e poi un bel rinvio in sede di Wto, senza colpo ferire. Nel frattempo, le fabbriche cinesi sovra-producevano le loro merci da quattro soldi con cui inondavano il mercato, soprattutto quello enorme e onnivoro degli Usa, altro gigante dai piedi d’argilla, visto che nel 2019 ancora vede la sua economia basata al 70% sui consumi.

E, infatti, al netto di una narrativa da economia che scoppia di salute, è costretto a pilotare e amplificare cali strutturali dei mercati per mettere la mordacchia alla propria Banca centrale. E non con i tassi al 5%, bensì quando questi si muovono nel range del 2,25-2,50%. E già il sistema boccheggia, chiedendo liquidità come fosse ossigeno, nonostante anni e anni di denaro a costo zero. La globalizzazione è stata uno scambio, di cui di fatto hanno beneficiato in primis le Borse, le quali hanno visto nell’impulso creditizio in yuan e dollari di Pechino il corrispettivo 2.0 di ciò che per decenni sono stati i petrodollari che i grandi produttori di greggio immettevano sui mercati per reinvestirli in biglietti verdi, tramite l’acquisto di securities denominate in dollari (titoli, bond, futures): il balsamo delle Borse. Ma con la crisi del prezzo dell’oro nero e lo sviluppo di nuove fonti (sia lo shale statunitense che quelle alternative e verdi) occorreva trovare un lubrificante differente per il sistema finanziario globale, stante i deficit che rendevano meno munifici e strutturali le rimesse finanziarie arabe e russe: et voilà, la globalizzazione, la grande invenzione delle élites – quelle vere – per garantire all’1% del mondo di controllare i mezzi dell’altro 99%. E beneficiare della ricchezza collettiva, privatizzandola de facto.

Certo, la globalizzazione ha innegabilmente portato con sé anche dei benefici, vedi soltanto la nascita dei Brics, ovvero la trasformazione di Paesi in via di sviluppo in ciò che per un decennio abbondante è stata quella che gli anglosassoni chiamano la next big thing, la carta sui cui puntare economicamente nella prossima mano. Ma era una carta truccata, un bluff. Una colossale partita di giro basata sull’indebitamento e su puntate cicliche, vedi il comparto minerario del Sud Africa e, più in generale, la dipendenza dall’umore del prezzo delle commodities, la quale ora reclama il conto. Vedi, su tutto, lo stato pietoso dei conti pubblici brasiliani o il cordone ombelicale che lega la Russia al settore dell’energia, un’economia da anni Settanta nell’era tech. In compenso, in Borsa soldi a palate. E un paio di intoppi, però. Il 2000 con la bolla tecnologica e il 2008 con quella subprime, figlie legittime di azzardo morale e indebitamento allegro, a cui si è dato risposta – almeno nel secondo caso – con ulteriore indebitamente, da parte delle Banche centrali. E di massa.

Hair of the dog, direbbero sempre gli anglosassoni. Ovvero, mettere un pelo del cane sul morso che ti ha dato, per far passare il dolore. Peccato che questi due accidenti della storia abbiano portato con sé ciò che possiamo chiamare la grande vendetta del mercato nei confronti della globalizzazione cialtrona e schiavista che abbiamo visto sorgere nell’era Clinton-Blair: la proletarizzazione di massa e progressiva, proprio a seguito di quelle crisi finanziarie, della classe media dei Paesi sviluppati, dell’Occidente. Et voilà numero due: ecco nascere il sovranismo globale, risposta di pancia e strumentale alla crisi di consenso di quello stesso establishment globalista che ti ha messo in mutande ma che magnificavi, quando permetteva a tutti di avere telefonino e macchina nuova a rate con il credito al consumo. Un cortocircuito di responsabilità. E cattiva fede, perché non puoi contestare coerentemente un sistema di cui sei parte integrante con i tuoi consumi pavloviani. E infatti, è nato il sovranismo, morphing delle élites per farci credere di essere noi 99% del mondo al potere, questa volta.

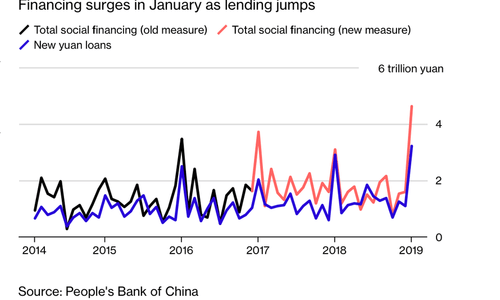

Peccato che basti comparare tre dati – Pil, rendimenti azionari e indebitamento – per vedere chi veramente ha beneficiato e sta beneficiando delle “politiche del popolo” a livello globale, Usa in testa. E allora vediamolo qualche numero della Cina, vero proxy del disastro mondiale. Questo grafico mette la situazione in prospettiva: a gennaio, le istituzioni finanziarie cinesi hanno festeggiato l’arrivo del 2019 erogando nuovi prestiti in yuan per un controvalore totale di 3,23 trilioni, il 13,4% in più su base annua e il massimo dal 1992, anno in cui è cominciata a essere tracciata la serie storica. Ma se già questo dato parla la lingua di un rallentamento economico del Dragone ben peggiore di quanto percepito ufficialmente, ancora più impressionante è il dato generale del cosiddetto Total Social Financing, nuova definizione del cosiddetto “finanziamento aggregato” dell’economia. Di fatto, lo stimolo statale.

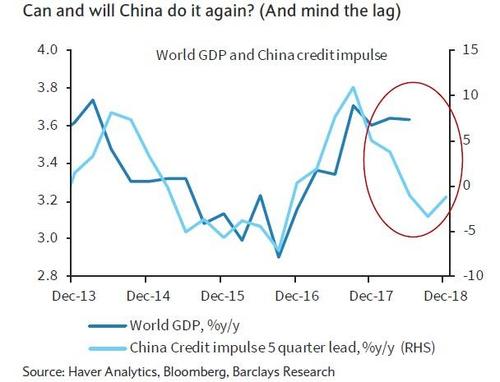

Se a dicembre il dato si era fermato a 1,59 trilioni, a gennaio si è arrivati a 4,64 trilioni (circa 685 miliardi di dollari), contro le attese degli analisti più ottimisti (o pessimisti rispetto allo stato dell’arte dell’economia) di 3,31 trilioni. Insomma, la Cina ha detto addio alla contrazione monetaria e ha fatto ripartire l’impulso creditizio. Globale. Non a caso, i mercati festeggiano, nonostante ogni giorno che Dio mandi in terra arrivi una messe di dati macro da mani nei capelli, ora anche dai sancta sanctorum come la Germania. E sapete perché? Ve lo spiega questo grafico, il quale su elaborazione di Barclays ci mostra il livello di dipendenza del mondo dalla Cina: quando infatti parliamo di Pil globale, l’unica variabile che conta è l’impulso creditizio garantito dallo stimolo costante di Pechino. Appena cessa, come è cessato da metà 2017 a poche settimane fa, casualmente l’economia nel suo insieme va in crisi strutturale. Recessione. E i mercati finanziari, primo proxy di quella dipendenza totale, il vero canarino nella miniera, segnalano il pericolo imminente con crolli come quelli registrati a ottobre e sotto Natale dello scorso anno.

Detto fatto, la Fed blocca tutto a livello di normalizzazione dei tassi e dello stato patrimoniale e Pechino, dopo aver tentato la carta del brodino rappresentata dagli ennesimi tagli ai requisiti di riserva delle banche, decide che la situazione sta andando fuori controllo. E impugna di nuovo il bazooka. Il mondo, con la globalizzazione, si è messo nella mani della Cina. Punto. Avete letto una riga sui grandi giornali, rispetto a questa iniezione monstre di liquidità da parte della Banca centrale cinese, resa pubblica soltanto giovedì scorso con la pubblicazione del dato ufficiale? E avete sentito un fiato al riguardo nei principali telegiornali del Paese? No, erano troppo affaccendati in altro: scaramucce governative, dati elettorali dell’Abruzzo, difesa a spada tratta del regime change in Venezuela e i capricci di Wanda Nara sul contratto del marito.

Peccato, perché non dare quella notizia significa non capire la dinamica in atto. Significa non capire la radice della recessione globale in arrivo. E se non conosci l’origine del male, è difficile contrastarlo e curarlo. Perché con quella mossa, la Cina ha fatto ripartire di fatto il Qe, ha riattivato il bancomat globale dell’impulso creditizio. Un qualcosa che, a livello di controvalore, vale dieci aste Tltro che la Bce annuncerà il 7 marzo, come vi ho già anticipato e come di fatto ha confermato venerdì scorso – mettendo le ali al comparto bancario europeo, +3,5% settimanale – il membro del board dell’Eurotower, Benoit Coeurè.

Insomma, la Cina si è rimangiata la politica di contrazione del credito e tutte le belle promesse fatte nel suo pieno quinquennale dal plenipotenziaro, Xi Jinping. E state certi, non lo ha fatto per amore dei mercati Usa che crollano, visto che formalmente sarebbero in guerra commerciale con Washington. E nemmeno perché impietositi dal Pil italiano o dalla quasi recessione tedesca: lo ha fatto perché non poteva non farlo. Perché la situazione che si pensava controllabile con mezzi più o meno ordinari, come fatto finora da almeno 15 anni, stava andando letteralmente fuori controllo. Serviva qualcosa di straordinario, serviva una mossa – ovviamente silenziata dai grandi media, poiché ci sono taciti accordi fra governi e Banche centrali, affinché almeno la faccia venga preservata – che inviasse ai mercati un segnale chiaro, di quelli che non si possono ignorare. Perché, a sua volta, la leadership politica ed economica cinese nel mese di gennaio aveva ricevuto un paio di segnali che non ha potuto ignorare. Di quelli da allarme rosso.

(1- continua)