Sembra che non sia accaduto nulla in questo ultimo weekend, ma, invece, è accaduto tutto. Il disvelamento del gioco in atto, la fine della sciarada. Come nel finale di Eyes wide shut, l’ultimo film di Stanley Kubrick prima di morire, ispirato da quel capolavoro che è Doppio sogno di Arthur Schnitzler. Sono molti i drughi tipo Alex in cerca di una falsa redenzione nel potere all’interno di questo Governo, a partire dal ministro dell’Interno, l’uomo legge e ordine e dissimulazione, l’uomo delle emergenze e delle paure. L’uomo che però delega al suo braccio raziocinante il lavoro vero. Mentre qui giocavamo a pettinare le bambole, infatti, il sottosegretario Giancarlo Giorgetti era negli Usa a capire quale aria tirasse. E a rassicurare gli interlocutori fra New York, Washington e Boston. Poi, stando alla denuncia del senatore grillino (ed ex direttore de La Padania, quindi addentro alle dinamiche e agli equilibri di via Bellerio) Gianluigi Paragone, avrebbe ricevuto a palazzo Chigi nientemeno che il governatore della Bce, Mario Draghi. Più che probabile, da sempre vi dico che Giorgetti è uno dei pochi che può telefonare all’Eurotower e vedere la propria chiamata inoltrata all’interno del grande capo. Senza attesa, oltretutto.

Avete notato, poi, il timing dell’inchiesta dell’Espresso sui presunti affari russi del Carroccio, una partita di greggio per coprire finanziamenti alla Lega in vista delle europee? Avete visto come saltano fuori anche gli altarini russi dei 5 Stelle, in questi giorni di contrapposizione con gli Usa sull’apertura al memorandum operativo con la Cina per la Nuova Via della Seta? Oltretutto, con il Governo che ha bloccato il progetto di gasdotto con Israele, lo stesso che il ministro Salvini aveva benedetto e blindato durante la sua visita proprio a Tel Aviv, quella della geniale uscita su Hezbollah, con i nostri militari schierati in Libano a tiro di mortaio. Avete ancora bisogno di altre prove per capire che questo Governo e le condizioni necessarie alla sua nascita sono state frutto di un disegno di potere preciso, esattamente come lo sbarco di Donald Trump alla Casa Bianca?

Il quale è stato messo apposta in quel posto, altrimenti i Democratici non avrebbero scelto un’impresentabile candidata come Hillary Clinton, odiata pressoché da tutti, per sabotare l’economia a tal punto – dopo averla dopata con il più grosso scudo fiscale di rientro di capitali esteri della storia e il più grande abuso di buybacks di sempre, ovviamente scambiati dai grandi opinionisti economici come un sano ciclo di boom economico – da permettere alla Fed di fermarsi nel processo di normalizzazione di tassi e bilancio e ricominciare con la pressa continua.

E i “gilet gialli” non sono forse nati da un appello-post su Facebook di un’anonima pendolare della provincia profonda francese? E quali prove ulteriori vi servono del fatto che Facebook sia un mezzo di pressione, dissimulazione, persuasione e veicolazione del consenso politico a livello planetario, altro che hackers russi? E quali prove ulteriori vi servono del fatto che i medesimi “gilet gialli” non hanno affatto garantito migliori condizioni a chi dicono di rappresentare, ma soltanto una scusa per il Governo francese nei confronti dell’Europa per fare indisturbato altri 10 miliardi di deficit, comprandosi la pace sociale e il consenso in tempi di sondaggi da incubo, spalmandone oltretutto la spesa negli anni a venire? Ovviamente, tutto in tempo perfetto per le europee.

Sveglia, potrei andare avanti con le coincidenze per settimane intere ma siete abbastanza intelligenti da capirlo da soli. Guardate questa immagine, è la scena finale di Arancia meccanica, il grande patto fra il “male” redento di Alex e il “bene” redentore dello Stato. Bene, questa immagine ci mostra cosa accadrà dopo le europee. Alex potrebbe essere Matteo Salvini, l’ex cattivo tutto ruspa e porti chiusi che torna a più miti ed elettoralmente convenienti consigli, alla versione pragmatica del leghismo prima maniera, quello degli amministratori locali del Nord con gradimento bipartisan e pochi grilli per la testa.

Chi sarà invece quello che nella foto e nel film rappresentano il ministro dell’Interno britannico, il potere, lo status quo? Il gran ritorno di Silvio Berlusconi, dite voi? Nemmeno per sogno, quei tempi – così come Forza Italia in sé – sono finiti per sempre. Quell’abbraccio apparentemente impossibile che nel film diviene realtà, sarà egualmente inimmaginabile anche nella nostra quotidianità politica, dopo l’appuntamento chiave di fine maggio. Nulla, signori, è come appare. Prendete la Borsa, ad esempio. Ora i timori macro cinesi e la recessione europea fanno ballare un pochino gli indici, ma fino alla fine di febbraio, è stato tutto un rally. Innescato, se ben ricordate, dai tonfi natalizi di Wall Street, quelli che hanno fatto compiere la storica retromarcia alla Fed. Insomma, tutti a comprare, le Banche centrali sono tornate in azione?

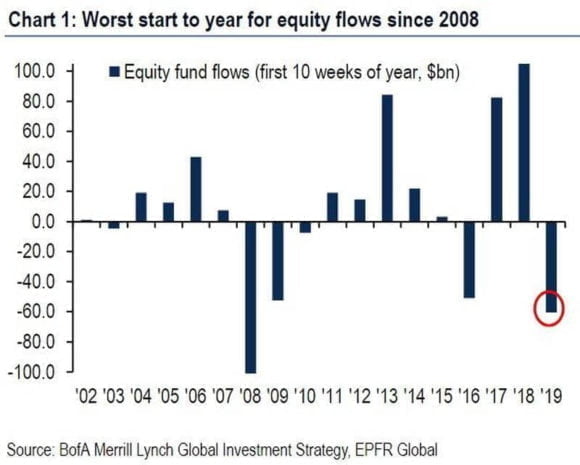

No. Guardate questo grafico, presente nell’ultimo report di Bank of America: ci mostra come da inizio 2019, il livello di outflows, di capitali in fuga dagli indici azionari statunitensi, sia il più alto dal 2008. Anno tutt’altro che da incorniciare, se ben ricordate. Ovvero, la cosiddetta smart money non solo non si sta bevendo la balla dell’ennesimo mercato rialzista senza fondamentali, ma sta scappando a gambe levate. E in pieno rally, ovvero quando le quotazioni sono ancora alte e vendere è un affarone. Soprattutto se la prospettiva è quella di uno schianto ulteriore a breve: prendi i soldi e scappa, restando in tema di cinematografia.

E chi sta comprando quei titoli, mantenendo alti indici e valutazioni? In parte le grandi corporations con i buybacks, voce che è ancora ai massimi assoluti, poiché viene garantita per un po’ ancora a costo pressoché zero dal capitale monstre rimpatriato l’anno scorso con la riforma fiscale di Donald Trump. E poi noi, voi: il parco buoi. Ovvero, clientela retail, ma, soprattutto, fondi pensione. Ecco a chi le grandi banche e i grandi broker stanno vendendo titoli al massimo del valore, proprio a chi ha mandato Trump alla Casa Bianca per combattere Wall Street (o Di Maio a palazzo Chigi o sostiene i “gilet gialli” o si spella le mani applaudendo il sovranista sussidiato Orban): un capolavoro distopico assoluto.

E attenzione, cari amici. Perché nel 2008 l’eruzione reale della crisi finanziaria esplose dopo il caso Lehman, ovvero nel terzo e quarto trimestre. La stessa Bear Stearns andò a zampe all’aria in marzo, ma fino all’estate nessuno azzardava scenari di crisi sistemica da quel salvataggio. Significa che quando nel 2008 si cominciò a fuggire dagli indici, vendendo come se non ci fosse un domani, si era parecchio in anticipo sugli eventi, visto che nelle prime dieci settimane di quell’anno sparì dalle equities il controvalore di 100 miliardi di dollari, prima di Bear Stearns e Lehman, quando ancora il loro rating era affidabilissimo. Anche in quel caso, quindi, chi stava nelle stanze dei bottoni, si mosse con anticipo sui telegiornali e i titoloni tardivi dei quotidiani. Esattamente come sta accadendo oggi, stessa magnitudo amici miei.

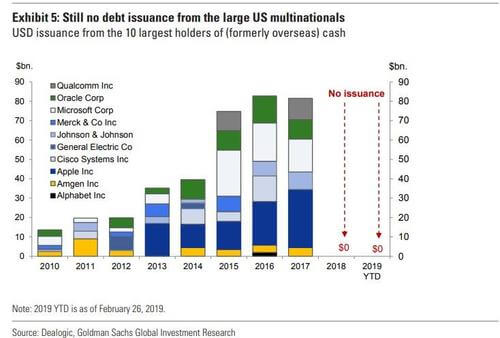

La domanda che viene da porsi, è quindi la seguente: quanto manca alla data del primo colpo di fulmine sul mercato, quanto manca al primo evento davvero traumatico? Ricordatevi, la domanda è quando, non se. Lo conferma quel grafico. Non vi basta ancora? Guardate allora quest’altro di grafico, ci mostra come da un anno a questa parte, le dieci principali multinazionali statunitensi non abbiano emesso debito. Zero, nemmeno un bond sul mercato. Non stiamo parlando di piccole e medie aziende, spaventate dalle condizioni di mercato e dalla retromarcia della Fed, parliamo delle dieci corporations più grandi d’America: le quali, non emettendo debito mandano due segnali ai mercati. Uno psicologico e uno pratico.

Il primo ci dice che non c’è fiducia nell’orizzonte di medio termine, c’è diffidenza. Insomma, ci si aspetta possibili voltafaccia ribassisti del mercato e si tende a evitare guai evitabili, visto la quantità di cash rimpatriata l’anno scorso e in parte ancora disponibile nei bilanci. Il secondo, un drenaggio implicito di liquidità dai mercati, visto che non emettendo debito si previene il deflusso in circolo di denaro degli acquisti di quei bond. Insomma, c’è meno cash nel sistema, perché se non si emette, non si compra. Il tutto, in condizioni che formalmente vedono la Fed bloccare le sue redemptions di Treasuries e Mbs a bilancio, proprio per evitare a sua volta drenaggi impliciti di liquidità dal mercato. Qualcuno sta forse cercando l’incidente controllato, quello vero? E, ovviamente, nel frattempo si cautela, vendendo azioni e non emettendo bond? Siamo al 2008 in versione 2.0, veramente?

Ce ne accorgeremo presto, quando saranno finiti i giochi di prestigio semantici e gli slogan acchiappalike. E cominceranno i problemi seri, la partita reale. La quale, finora, nel nostro caso tutto italico ha goduto dell’arbitraggio sfacciatamente favorevole e di parte della Bce, visto che con il trucchetto del reinvestimento di massa dei titoli in detenzione ha garantito uno spread pressoché immobile, nonostante una stringa record di dati macro orribili. E dalla settimana scorsa anche tassi a zero fino a fine anno, non più solo fino all’inizio dell’autunno.

A novembre, però, cambierà tutto. A Francoforte. A Bruxelles. Ma anche a Roma. Chiamatele prove generali di grande reset, se preferite.

(2- fine)