È un po’ di tempo che non parliamo di Alitalia, distratti dalle manovre infinite di finanza pubblica e dai problemi apparentemente insolubili, o che nessun vuole risolvere, del nostro settore pubblico. Diverse notizie ci spingono invece a occuparcene nuovamente e le più interessanti arrivano da Parigi, dal primo azionista del nostro vettore, colui che da quasi un decennio ambisce a comperarlo: Air France.

Le turbolenze aeronautiche francesi

A differenza di Lufthansa e di British Airways, la compagnia francese non si è ancora completamente ripresa dalla recessione economica e i suoi conti continuano a soffrire. Dopo aver perso nell’esercizio 2009-10 1.560 milioni di euro, Air France ha chiuso in attivo per poco più di 600 milioni l’esercizio 2010-11, che è terminato alla fine dello scorso marzo, ma i due trimestri più recenti riportano ancora risultati in rosso: 370 milioni nel trimestre invernale, altri 200 circa in quello primaverile. Anche per lo scorso esercizio non è stato distribuito dividendo e il titolo ha perso alla borsa di Parigi oltre metà del suo valore dall’inizio di quest’anno. Delle due aziende che compongono il gruppo, la più solida è oltretutto l’ex olandese Klm, maggiormente focalizzata sui più profittevoli voli di lungo raggio, mentre il ramo Air France si porta dietro da tempo diversi problemi e non sembra trarre grandi vantaggi dal continuare a operare in un mercato interno molto protetto dalla concorrenza.

Questi problemi, associati ad altri relativi ai vertici dell’azienda, hanno portato lunedì 17 ottobre a un clamoroso cambio della guardia con la sostituzione del numero uno Pierre Henri Gourgeon, riconfermato solo tre mesi fa come capo azienda per il prossimo quadriennio, e il ritorno ai vertici dei manager che nel 2003 avevano determinato la fusione delle due aziende: il francese Jean Cyril Spinetta e l’olandese Leo Van Wijk, il primo come responsabile di Air France-Klm, il secondo come direttore generale delegato. Spinetta è ben noto al pubblico italiano, poiché era il capo di Air France che ha condotto la trattativa per l’acquisto di Alitalia nel 2007-08 dal governo Prodi e che è poi entrato come azionista rilevante nella nuova Alitalia al momento del debutto del nuovo vettore nel gennaio 2009.

La domanda chiave dal punto di vista italiano è a questo punto se il rientro ai vertici di Spinetta costituisca la premessa per una accelerazione del passaggio del controllo di Alitalia ad Air France oppure per un suo rallentamento. Le interpretazioni sono di segno differente: per Andrea Giuricin, che scrive su Chicago blog, la sostituzione al vertice potrebbe ridare impulso al processo di fusione con Alitalia in considerazione del fatto che Spinetta “è stato l’autore della prima grande fusione tra compagnie tradizionali in Europa e fautore dell’entrata di Alitalia nell’orbita di Air France”.

Non è irragionevole supporre che vorrà completare il suo progetto, non andato in porto nella precedente occasione, entro il termine del suo nuovo mandato. Sul versante opposto bisogna invece rimarcare che l’aggregazione sarebbe risultata più facile se Air France-Klm avesse approvato il piano del dimissionario Gourgeon di una holding operativa e non solo finanziaria tra le due aziende che fanno parte del gruppo. Dalla fusione a oggi le due aziende hanno infatti goduto di una relativa autonomia operativa, difesa a oltranza dalla parte olandese del gruppo, che è difficile pensare possa essere estesa anche ad Alitalia nell’ipotesi di una sua aggregazione. Un argomento ancora più forte contro l’ipotesi di un’incorporazione a breve di Alitalia è il fatto che se Air France non risolve prima e in maniera adeguata i suoi problemi gestionali molti azionisti potrebbero essere contrari all’operazione, interpretandola come l’aggregazione di un ulteriore elemento di debolezza.

Alitalia come va?

Come va Alitalia, dopo due esercizi e mezzo dal debutto del nuovo vettore? Molto meglio rispetto al difficile avvio del 2009 e meglio anche rispetto al 2010, ma l’equilibrio del bilancio, il necessario pareggio, è ancora molto distante. Bisogna dire in primo luogo che nel corso del 2011 il mercato del trasporto aereo è in netta ripresa anche nel nostro Paese e questo avvantaggia Alitalia che può contare su una domanda più elevata. Nei primi otto mesi dell’anno, i dati dell’Aea, l’associazione europea dei vettori tradizionali che ha sede a Bruxelles, ci dicono che Alitalia ha aumentato l’offerta, rappresentata dai posti-km disponibili sui voli, del 4,6% e che i passeggeri-km che hanno viaggiato nel periodo sono aumentati del 5,1%. Il tasso di occupazione dei posti (variabile chiave per ottenere l’equilibrio economico in quanto i costi operativi dipendono dai posti offerti, mentre i ricavi dipendono dai posti venduti) si è attestato al 70,6%, contro il 70,2% dello stesso periodo del 2010. Le compagnie aderenti ad Aea hanno invece registrato nei primi otto mesi un load factor del 77,2%, circa sette punti in più di Alitalia (Air France l’80% e Klm l’84,1%).

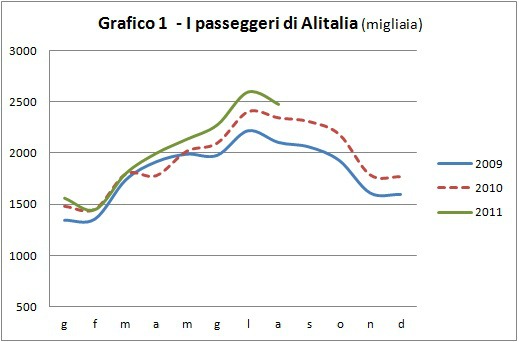

I passeggeri che hanno volato Alitalia (Grafico 1) sono stati nei primi otto mesi 16.300.000, 950.000 in più rispetto al 2010 (+6,4%). Nei dodici mesi terminanti in agosto, invece, i passeggeri totali di Alitalia sono stati 24,3 milioni con un incremento di 1,8 milioni rispetto ai dodici mesi precedenti.

Si tratta di una crescita apprezzabile, ma comunque inferiore a quella registrata dall’intero mercato italiano del trasporto aereo che ha visto nei dodici mesi terminanti in agosto poco meno di 115 milioni di passeggeri, con un aumento dell’8.8% rispetto ai dodici mesi precedenti. L’incremento negli ultimi dodici mesi per Alitalia è stato invece del 7,9%. Questa differenza ha determinato una lieve erosione della quota di mercato di Alitalia che si attesta ora al 21,2%. In sostanza, un passeggeri ogni cinque sui cieli italiani vola con Alitalia, mentre gli altri quattro scelgono altre compagnie. Il Grafico 1 evidenzia il recupero dei passeggeri che è avvenuto mese dopo mese nella gestione della nuova Alitalia nei due anni e mezzi trascorsi dal difficile avvio del gennaio 2009. Si tratta ovviamente di un dato positivo, tuttavia non si può non rimarcare l’aspetto di segno opposto relativo alle piccole dimensioni del vettore nel contesto europeo.

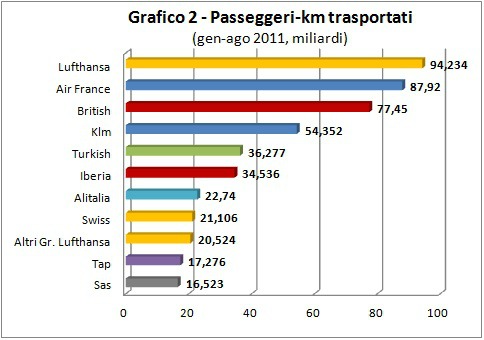

Il Grafico 2 ordina i maggiori vettori europei per passeggeri km trasportati nei primi otto mesi dell’anno. Come si può osservare, l’Italia si colloca solo al settimo posto nella graduatoria, preceduta dal vettore turco e da quello iberico e seguita a brevissima distanza dalla Swiss. Rispetto a essa, inoltre, Klm è grande due volte e mezza, British tre volte e mezza, Lufthansa e Air France il quadruplo o più. Questi rapporti di grandezza si amplierebbero notevolmente se includessimo nel computo anche il trasporto merci nel quale Alitalia è debole e gli altri maggiori vettori sono forti. Se, infine, consideriamo non i singoli vettori europei ma i relativi gruppi, evidenziati da colori omogenei nel Grafico 2, scopriamo che i cieli europei sono dominati da tre grandi aggregazioni: Air France-Klm con 142 miliardi di passeggeri km nei primi otto mesi dell’anno; Lufthansa-Swiss (che comprende anche Brussels, Bmi e Austrian) con 136 miliardi e British-Iberia con 112 miliardi. Rispetto a ognuno di essi Alitalia è circa un sesto. Davvero potrà restare da sola anche nei prossimi anni e rimanere a guida e azionariato di controllo italiano? Molto difficile crederlo.

Vi sono due condizioni necessarie affinché il proseguimento di una gestione privata italiana possa verificarsi: che l’azienda ritorni all’utile e che esso sia sufficiente a finanziarne la crescita nel tempo. È infatti impensabile che in un mercato del trasporto aereo che tende a raddoppiare all’incirca ogni decennio Alitalia rimanga di dimensioni e con un’offerta invariata. In tal caso si ripeterebbe quello che fu l’errore principale della vecchia Alitalia nel decennio dopo la liberalizzazione europea.

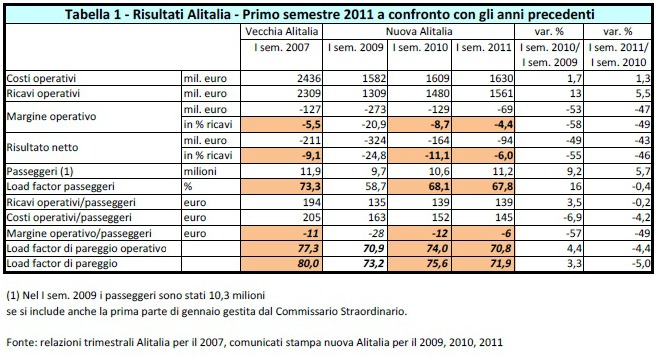

Andiamo allora a vedere i conti di Alitalia del 2011 che per ora sono disponibili solo per il primo semestre. Come si può osservare dalla Tabella 1, l’aspetto positivo di maggior rilievo della gestione è dato dalla stabilizzazione dei costi operativi totali: nel primo semestre 2010 sono cresciuti solo dell’1,3% a fronte di un aumento della capacità offerta pari al 3,3%.

Il costo per posto-km offerto, non riportato nella tabella, si è ridotto in conseguenza di due punti percentuali. I ricavi operativi totali sono invece cresciuti in linea con l’incremento dei passeggeri. Queste dinamiche hanno determinato i seguenti valori medi per passeggero trasportato:

1- Il ricavo medio per passeggero è rimasto invariato sul livello dei 139 euro già realizzati nel primo semestre 2010;

2- Il costo medio per passeggero è sceso a 145 euro da 152 dello stesso periodo dell’anno prima (e 163 nel primo semestre 2009).

3- La perdita operativa media per passeggero è stata di 6 euro, esattamente la metà dei 12 euro dell’anno prima e meno di un quarto dei 28 euro del primo semestre 2009.

La tendenza al miglioramento dei conti è quindi proseguita in maniera apprezzabile, ma su di essa pesano una certezza e due rischi. La certezza è che Alitalia sta comunque continuando a perdere soldi, anche se in misura meno consistente rispetto agli anni precedenti, e in conseguenza il suo capitale proprio continua a erodersi. Se persiste anche nel 2011 la regolarità dello scorso biennio per cui la perdita dell’esercizio è sostanzialmente coincidente con quella del primo semestre dell’anno, compensandosi il risultato positivo del terzo trimestre e quello negativo del quarto, la perdita dell’esercizio in corso dovrebbe attestarsi attorno ai 90 milioni di euro. Il primo rischio è quello derivante dal rialzo delle quotazioni petrolifere. Nel primo semestre dell’anno l’azienda non ne ha per nulla risentito, mentre esso ha comportato un miliardo di costi aggiuntivi sull’ultimo esercizio di Air France-Klm. Sino a quando potrà proseguire questa assenza di effetti? Il secondo rischio è connesso alla conclusione nei prossimi mesi del triennio di moratoria del quale la nuova Alitalia è stata beneficiata dalla legge di salvataggio del 2008 che ha previsto il congelamento delle funzioni dell’Antitrust in tema di posizioni monopoliste della nuova azienda. Grazie a tale norma, la nuova Alitalia ha potuto acquisire AirOne e conseguire in tal modo posizioni monopolistiche o comunque dominanti su molte rotte domestiche, in particolare riferite all’aeroporto di Milano Linate, senza possibilità che esse fossero rimosse dall’intervento dell’Autorità Garante della Concorrenza.

A inizio 2009, il nuovo vettore disponeva a Linate, a seguito dell’integrazione di AirOne, più dell’80% degli slot riferiti ai voli nazionali. Qualche anno prima l’Antitrust, quando diede il via libera all’acquisizione da parte di Alitalia del vettore Volare, impose per tutte le rotte per la quali a seguito dell’acquisizione la quota degli slot detenuti avesse superato il 60% del totale, di cedere ad altri operatori o comunque di rinunciare agli slot eccedenti tale valore. Se una simile soluzione fosse applicata al termine del triennio di moratoria, Alitalia dovrebbe rinunciare a oltre un quarto degli slot attualmente detenuti a Linate e utilizzati per voli nazionali. Ma di questo tema parleremo più approfonditamente in una prossima occasione.

(1 – continua)