In un precedente articolo abbiamo commentato l’andamento dei conti pubblici per i quali l’Istat ha recentemente pubblicato i dati per il terzo trimestre del 2024. I numeri del Conto delle Amministrazioni pubbliche hanno infatti iniziato a manifestare segnali di un’interessante inversione di tendenza rispetto alle dinamiche negative che si trascinavano dall’epoca Covid, caratterizzate da una crescente spesa pubblica non coperta da un’adeguata crescita delle entrate e, in conseguenza, da disavanzi consistenti.

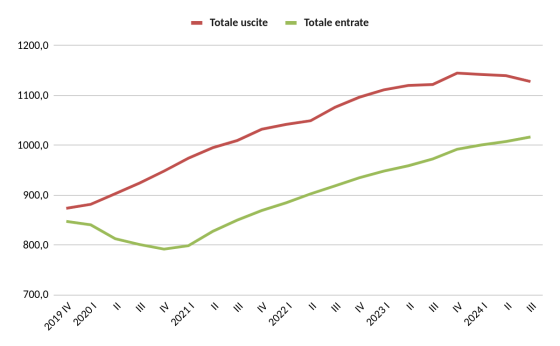

Esaminando i dati in base all’anno mobile, dunque sempre sommando quattro trimestri per eliminare gli effetti della stagionalità poiché si tratta di dati non destagionalizzati, abbiamo scattato la seguente fotografia di sintesi delle spese totali e delle entrati totali dell’aggregato istituzionale delle Amministrazioni Pubbliche (Grafico 1).

Grafico 1 – Entrate e uscite totali delle AP (miliardi di euro nell’anno terminante nel trimestre indicato)

La finanza pubblica italiana risente tuttora della pesante eredità del biennio Covid 2020-21 i cui effetti erano stati quelli di capovolgere gli ottimi risultati che avevano caratterizzato l’esercizio 2019: un quasi pareggio di bilancio, con l’indebitamento della Pa, il disavanzo pubblico, contenuto in soli 26 miliardi di euro, a fronte di una spesa pubblica complessiva di poco meno di 850 miliardi. Il Covid ha fatto esplodere la spesa pubblica, accrescendola di 100 miliardi esatti in soli cinque trimestri, soprattutto grazie ai ristori delle attività economiche, alla cassa integrazione dei lavoratori e alle altre forme di welfare, alla spesa per la salute. Nello stesso tempo la riduzione di attività economica per l’effetto dei lockdown ha fatto perdere 50 miliardi dal lato delle entrate, facendo crescere il disavanzo di 150 miliardi esatti e portandolo dai 26 miliardi del 2019 a 176 miliardi nell’anno mobile terminante col primo trimestre del 2021. Gli effetti del Covid sulle entrate sono rapidamente venuti meno con la ripresa dell’attività economica e già a metà del 2021 avevano recuperato il livello pre-Covid.

A differenza delle entrate la spesa pubblica non ha registrato un’altrettanto rapida inversione di tendenza, ma ha anzi continuato a crescere alla stessa velocità del periodo Covid, superando all’inizio del 2023 il livello record di 1.100 miliardi di spesa pubblica annua. In questo modo le entrate in ripresa hanno inseguito a distanza le spese, crescendo alla stessa velocità e cristallizzando il disavanzo il quale alla fine del 2023 si collocava su base annua ancora sopra i 150 miliardi.

Il grande cambiamento è invece avvenuto nel corso del 2024, nei tre trimestri di cui abbiamo al momento i dati. Infatti, si è ottenuta una stabilizzazione della spesa pubblica complessiva, rimasta sostanzialmente invariata nell’ultimo anno, anzi persino diminuita per 17 miliardi. Pertanto l’aumento delle entrate per 44 miliardi nei tre trimestri si è interamente tradotto in una ancora maggiore riduzione del deficit, che è diminuito a 111 miliardi, un valore ancora molto elevato, ma che mostra finalmente un percorso di decisa riduzione. Ma quali voci di spesa, dopo essere cresciute in maniera consistente a causa del Covid, hanno finalmente permesso la stabilizzazione?

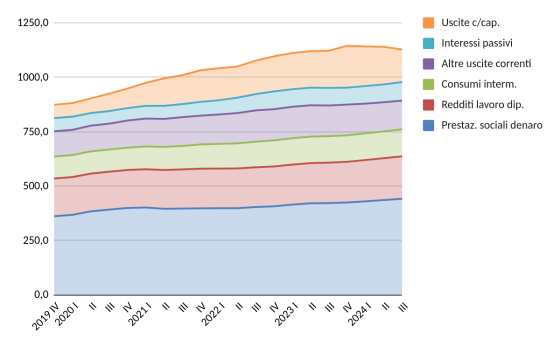

Grafico 2 – Le componenti della spesa delle AP (miliardi di euro nell’anno terminante nel trimestre indicato)

Il Grafico 2 fotografa la spesa pubblica nelle sue macrocomponenti dall’anno 2019 ante-Covid sino all’anno mobile che è terminato con il trimestre estivo scorso. Vediamo una per una le grandi voci che compongono la spesa pubblica:

– la voce più consistente è la spesa previdenziale derivante da prestazioni sociali in denaro: dal 2019 a oggi è passata da 361 a 442 miliardi con una crescita di 81 miliardi e pari al 22%; poiché nel periodo l’indice dei prezzi al consumo è cresciuto del 18%, l’aumento reale di questa voce di spesa è stato del 4%;

– il costo del lavoro dei dipendenti pubblici si è invece accresciuto da 174 a 195 miliardi, con una crescita di 21 miliardi e pari al 12%, corrispondente a una riduzione in termini reali del 6%;

– la spesa per l’acquisto di beni e servizi intermedi è aumentata nel periodo da 101 a 125 miliardi, con una crescita di 24 miliardi e del 23% in termini nominali e del 5% in termini reali;

– le altre uscite correnti della Pa sono cresciute da 116 a 132 miliardi, con un aumento di 16 miliardi e del 13% in termini nominali, il quale corrisponde a una riduzione in termini reali del 5%;

– se sommiamo tutte le voci precedenti otteniamo la spesa pubblica corrente, tipica di ogni esercizio della Pa, e primaria, al netto della spesa per interessi sul debito pubblico; essa è cresciuta nel quinquennio considerato da 752 a 893 miliardi, con un aumento di 141 miliardi e del 19% in termini nominali, un punto in più rispetto all’inflazione del periodo che ha dunque in gran parte occultato tale crescita;

– manca a questo punto un’importante voce di parte corrente: la spesa per gli interessi sul debito, che è cresciuta nel periodo da 60 a 85 miliardi, 25 miliardi in più che corrispondono a un +42% nominale e a un +20% reale;

– esaurita la spesa corrente resta la spesa in conto capitale che include tutti gli investimenti pubblici, inclusi quelli finanziati dal Pnrr, e i contributi in conto capitale a soggetti esterni alla Pa di cui i più importanti post-Cvid sono i bonus all’edilizia dato che i crediti fiscali cedibili da essi generati sono in questa categoria classificati; per questa voce l’aumento è stato da 61 a 150 miliardi, con una crescita del 144% nominale e del 107% reale;

– sommando anche queste due voci otteniamo la spesa pubblica totale che è passata nel quinquennio da 874 a ben 1.128 miliardi, con un aumento di 254 miliardi e del 29% in termini nominali che corrisponde al 9% reale.

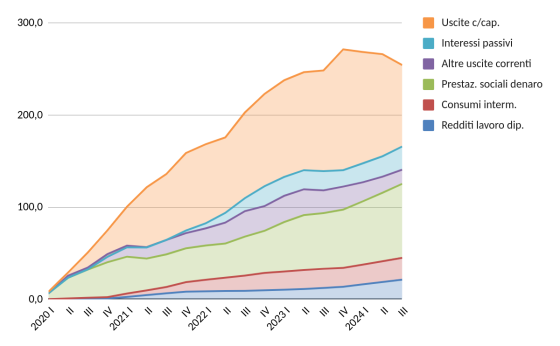

Il Grafico 3 mostra, a titolo di riepilogo, l’aumento cumulato delle voci di spesa dal 2019 a oggi.

Grafico 3 – Incremento cumulato rispetto al 2019 della spesa delle AP per tipologia (miliardi di euro nell’anno terminante nel trimestre indicato)

È evidente dal Grafico 3 il grande ruolo svolto dalla componente del conto capitale nella crescita della spesa pubblica italiana dopo il Covid, componente che include sia gli incentivi all’edilizia che i programmi del Pnrr e che a fine 2023 è arrivata a pesare per quasi il 50% dell’aumento della spesa pubblica post-Covid. Questa componente è ora in netta riduzione e il suo peso sull’incremento cumulato della spesa pubblica dal Covid si è ridotto a poco più del 30%. Dal grafico si evidenzia inoltre come gran parte dell’incremento di questa componente si sia verificato dalla metà del 2022 in avanti, quando ormai gli effetti economici negativi del Covid si erano già tutti manifestati, il livello del Pil aveva recuperato i livelli pre-Covid e non vi era in conseguenza più necessità di consistenti politiche di spesa keynesiane a sostegno della domanda.

Sin qui per quanto riguarda l’evoluzione della spesa pubblica dal Covid a ora, mentre nella prossima puntata ci occuperemo dell’evoluzione nello stesso periodo delle entrate pubbliche.

(2- continua)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.