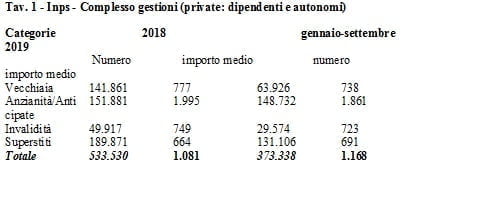

RIFORMA PENSIONI E QUOTA 100: A CHE PUNTO SIAMO? Dal monitoraggio del Coordinamento statistico attuariale dell’Inps (con rilevazioni al 2 ottobre scorso) si possono ricavare alcune indicazioni (tab.1) sugli effetti delle misure contenute nel decreto n. 4/2019 che ha dato corso, oltre al RdC, all’applicazione di Quota 100 e del blocco dei requisiti (42 anni e 10 mesi per gli uomini, un anno in meno per le donne fino al 2026) per il pensionamento ordinario di anzianità a prescindere dall’età anagrafica. I dati riguardano tutte le gestioni private (non si capisce perché non rientrano nei monitoraggi periodici anche i trattamenti pubblici dopo ben sette anni trascorsi dall’incorporazione dell’Inpdap) e mettono a confronto gli esiti del 2018 con quelli dei primi tre trimestri del 2019.

Come si può notare per quanto riguarda il settore “anzianità/anticipate” (la controriforma giallo-verde puntava a favorire ulteriormente questa tipologia di pensionamento) non si può dire che vi sia stato un risultato corrispondente alle attese e alle stesse previsioni. È vero che si tratta di confrontare un anno intero (il 2018) con 9 mesi del 2019, ma nel complesso delle gestioni non si era ancora raggiunto alla fine di settembre il numero dei trattamenti anticipati dell’anno precedente. Per quanto riguarda invece la vecchiaia e l’invalidità, queste tipologie subiscono l’effetto dell’incremento automatico del requisito anagrafico in relazione alle dinamiche dell’attesa di vita, che in questi due settori non ha subito modifiche. Pertanto, nel primo semestre dell’anno, è scattato l’aumento del requisito di età richiesto per la liquidazione della pensione di vecchiaia per effetto dell’incremento di 5 mesi della speranza di vita. Lo stesso principio è valso per i trattamenti di invalidità e per l’assegno sociale.

In sostanza, sono stati privilegiati le componenti forti del mercato del lavoro (quelle che hanno alle spalle una lunga stagione lavorativa e contributiva) mentre le componenti deboli che si avvalgono del trattamento di vecchiaia perché dispongono di un numero modesto di versamenti contributivi (le donne, ecc.) hanno seguito il destino per loro tracciato dalla riforma del 2011.

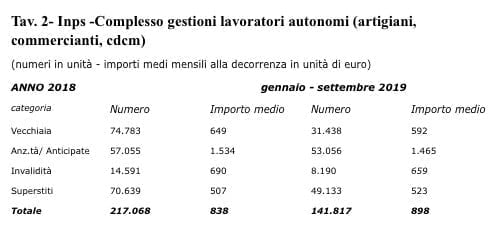

Questa divaricazione tra i comparti vecchiaia e anzianità è più visibile nel caso dei flussi delle gestioni dei lavoratori autonomi (tab. 2), dove, a fronte di una sostanziale invarianza delle pensioni anticipate, si assiste a un vero e proprio dimezzamento di quelle di vecchiaia e di invalidità, per le ragioni esposte sopra. Da notare che i trattamenti di anzianità vantano un importo medio sostanzialmente pari al doppio di quello della vecchiaia, proprio perché gli interessati sono in grado di far valere storie lavorative più lunghe e continuative.

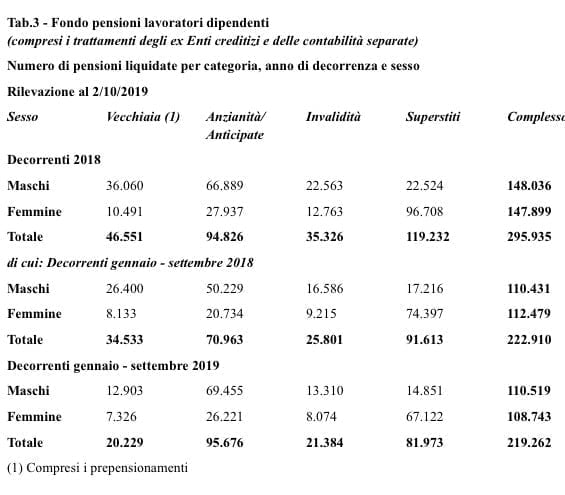

Le medesime considerazioni possono essere compiuto osservando (tab.3) i flussi per il 2018 e per i primi 9 mesi del 2019 del Fondo pensioni lavoratori dipendenti (Fpld) privati che è l’architrave del sistema pensionistico obbligatorio. A fronte del “solito” netto ridimensionamento dei flussi del pensionamento di vecchiaia e di invalidità, prestazioni – lo ripetiamo – per le quali non sono stati bloccati gli adeguamenti periodici automatici all’incremento della aspettativa di vita – si assiste a un’accelerazione dei trattamenti anticipati che a settembre superano di 25mila prestazioni quelle del corrispondente arco temporale del 2018 e raggiungono con un trimestre d’anticipo il livello complessivo dell’anno precedente. Non è un granché ma bisogna accontentarsi.

Con riferimento al Fpld è interessante notare quello che chiamano, con un linguaggio inconsapevolmente sessista, il “tasso di mascolinità” del pensionamento di anzianità. Anche in questo caso si tratta di un fenomeno noto che corrisponde alla struttura del mercato del lavoro.