Pensate che mercoledì sera nelle ultime due ore di contrattazioni, Wall Street abbia accelerato perché convinta che il nuovo rialzo da 75 punti base deciso dalla Fed possa davvero contrastare l’inflazione galoppante? Se è così, ripensateci. Perché i mercati americani hanno festeggiato altro.

Ovvero, il fatto che la Banca centrale abbia concluso il suo ciclo rialzista. Quindi, adesso le ipotesi sono due: pausa o, addirittura, primo taglio. Più probabile la prima, meglio dirlo subito. E per una ragione semplice: il prossimo Fomc è previsto per il 20 e 21 settembre, quindi quasi due mesi di stand by garantito e intervallato solo dall’appuntamento di Jackson Hole a fine agosto. Nel quale, statene certi, Jerome Powell offrirà i prodromi di ufficialità alla mutazione di emergenza e priorità: da inflazione a recessione.

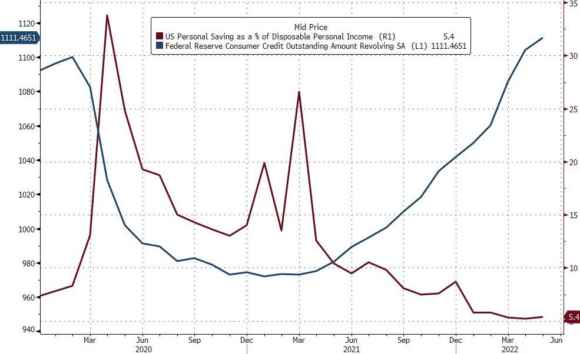

Nel frattempo, preparatevi a un aumento non preventivato delle richieste di sussidio di disoccupazione e un raffreddamento del dato occupazionale. Perché nel bel comunicato dell’altra sera, la Fed diceva chiaro e tondo che, seppur in rallentamento, l’economia Usa è ancora abbastanza robusta da sopportare nuovi aumenti dei tassi, poiché sostenuta appunta da un mercato del lavoro forte e da dinamiche di spesa vitali. Ed eccole rappresentate queste dinamiche, meravigliosamente sintetizzate in tasso di risparmio degli americani allo sprofondo e utilizzo delle carte di credito da record.

È tutto, come al solito, una farsa. Ecco perché adesso, probabilmente, il mercato del lavoro comincerà casualmente a inviare qualche segnale di indebolimento. Giusto in tempo per Jackson Hole. E, soprattutto, per il mid-term. Non prendiamoci per i fondelli: esattamente come si è lasciato che l’inflazione galoppasse fino ai livelli attuali per garantire una valvola di sfogo all’orgia di liquidità generata dal combinato di Qe e programmi di sostegno anti-pandemici, inventandosi la panzana della transitorietà, ora occorre mantenere sotto formalina per un po’ la R word. Recessione. Ciò che il mercato già anela e festeggia, come fatto l’altra sera. Perché se l’inflazione blocca il Qe, la recessione lo rende necessario. E Wall Street ormai sono mesi che campa di aspettative, buybacks e multipli di utile per azione. Adesso basta, occorre fermarsi prima che questi rialzi così spediti facciano danni reali.

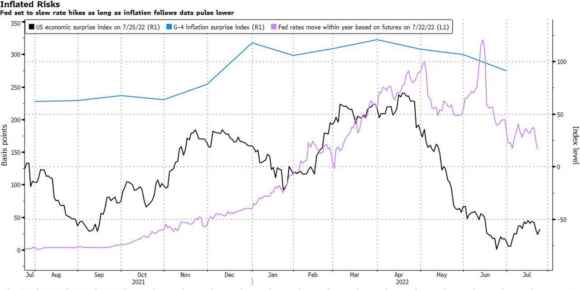

Lo mostra questo secondo grafico, dal quale si evince come la dinamica dei prezzi abbia già rallentato e occorra quindi che il passo degli aumenti del costo del denaro si uniformi, altrimenti i rendimenti potrebbero davvero non capirci più nulla e saltare in aria.

Quanto andato in onda mercoledì sera è stata la solita pantomima. Alla Fed serve la recessione, perché serve a Wall Street. Quindi, esattamente come l’inflazione, l’ha creata a tavolino, operando continui aumenti dei tassi a una velocità fuori dal comune e in contesto pre-recessivo. Il modo migliore per generare dal nulla ciò che ufficialmente si finge di temere. Tanto, lo spauracchio della recessione copre ogni errore, ogni rumore di fondo. Ma ora basta. E ce lo mostra plasticamente questo ultimo grafico, dal quale si evincono almeno tre cose.

Primo, il tanto temuto aumento di 100 punti base che qualcuno prospettava per mercoledì, in realtà come ipotesi era evaporata da almeno due settimane. I futures sull’euro-dollaro parlano chiaro. E, soprattutto, a differenza dei banchieri centrali non hanno narrative ufficiose e tutte politiche da vendere al pubblico. Secondo, stesso destino è già prezzato per settembre, data in cui un ulteriore intervento da 75 punti base è sparito dal novero delle opzioni sul tavolo. Terzo e fondamentale, la linea blu ci dice che per il Fomc di dicembre, oggi i futures prezzano solo un 50% di possibilità di un rialzo di 25 punti base. Di fatto, il ciclo rialzista è finito. Ora, appunto, si può solo mettere tutto in stand-by o procedere a un taglio. Il quale, però, necessità di un casus belli credibile. Un alibi, perché al netto della retorica, i cittadini stanno davvero patendo prezzi al continuo rialzo a fronte di stipendi al palo.

Anche negli Usa, come d’altronde conferma il primo grafico: non si riesce più a risparmiare nemmeno un dollaro a fine mese, salvo dover abusare della carta di credito per le spese ordinarie e non più straordinarie. È questa l’economia sana e robusta che, a detta di Powell, può tranquillamente reggere un costo del denaro più alto? Certo, se si vuole dar vita al più classico degli incidenti controllati, questa è la strada maestra. E quella che offre maggiori garanzie.

Qual è quindi il problema? Semplice: al netto di un intorbidimento delle acque politiche a livello interno che si sostanzia nel rinnovato impulso giudiziario contro Donald Trump per l’assalto a Capitol Hill, l’America ha bisogno di uno shock esogeno che inneschi in tempi rapidissimi dinamiche macro recessive. E che spariglino le carte. E, soprattutto, che mostrino all’opinione pubblica la necessità di un cambio di approccio della politica monetaria. Ma la Fed non può permettersi scossoni, perché a novembre si vota e la Casa Bianca non gradirebbe. Quindi, ecco la carta della crisi energetica europea. La quale, se arrivasse allo showdown di un blocco totale delle forniture russe, genererebbe una reazione quasi pavloviana sui mercati. Perché prezzi dell’energia fuori controllo chiamano tremori sul medesimo comparto in Borsa, quindi la volatilità implicita mantenuta tale da uno stato patrimoniale della Fed ancora monstre pur in pieno processo di rialzo, diverrebbe sostanziale. E visibile. Tradotto, uno scossone sul Vix.

Vi pare un caso che, appena risolta la questione Nord Stream e la querelle sulla turbina della Siemens bloccata in Canada dalle sanzioni, l’esercito ucraino abbia messo a segno un colpaccio come distruzione dello strategico ponte di Kherson, tutto grazie ai nuovi sistemi missilistici Himars forniti proprio dagli Usa? E chi pagherà il prezzo della rappresaglia moscovita per quel sostegno militare a Kiev, se non l’Europa attraverso l’arma del rubinetto di Gazprom?

L’Ue, dal canto suo, sta poi mettendosi d’impegno per peggiorare la situazione, proseguendo sull’inutile e dannosa strada delle sanzioni e fornendo a sua volta (seppur con il contagocce) armamento pesante all’Ucraina. Non a caso, il Presidente Zelensky può addirittura permettersi il lusso di mendicare altri missili e cannoni dalle pagine patinate di Vogue, in posa insieme alla bella consorte come Brad e Angelina, prova sovrana di una pantomima che seppellirà l’economia europea.

La Fed sta lavorando alacremente. A tutto, tranne che alla lotta contro l’inflazione, però. Leggete fra le righe. E unite i puntini.