Di taglio in taglio, calciando il barattolo. Sperando in un miracolo. La Bce ormai ha come unica stella polare una ricerca ossessiva del consenso. Vuole solamente il quieto vivere del mercato. Peccato che, alla lunga, quando la coperta è corta non esista contorsione che possa nascondere per sempre i piedi che saltano fuori. E con queste temperature, l’effetto appare decisamente sgradevole.

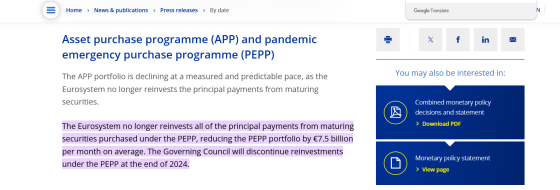

Vi invito in tal senso a leggere/rileggere il mio articolo di due giorni fa. Dopodiché, a prendere atto del fatto che l’unico market mover legato alle scelte della Bce di due giorni fa è stato questo.

Ovviamente, nessuno ne parla. Intendiamoci, la fine del reinvestimento titoli è cosa nota da mesi e mesi. Solo che adesso l’aspettativa diviene realtà. Con tanto di ammontare mensile. Cronoprogramma. E decretazione ufficiale da qui a quindici giorni. Siamo di fronte alla logica dell’esame e dello studente che conosce con trimestri d’anticipo il giorno dell’appello, ma continua a posticipare l’appuntamento con i libri. Salvo poi ritrovarsi a 15 giorni dalla data fatidica nel panico più totale. Nella fattispecie, il panico è plasticamente rappresentato da questa seconda immagine.

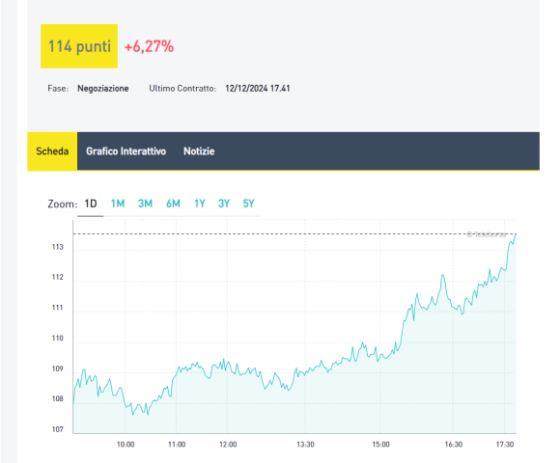

Il nostro spread sul Bund giovedì – giorno appunto del nuovo taglio dei tassi, ma anche della comunicazione nero su bianco della fine del Bengodi – ha avuto un sussulto degno di una Nagasaki. Intendiamoci, prima di incorrere nelle ire di indignati difensori del Mef e dell’italico orgoglio obbligazionario, quello che quando sente la parola Mes corre a mettersi una crema cortisonica: quello spread non desta alcun allarme. Anzi, proprio giovedì mattina il Tesoro ha collocato titoli su varie scadenze per complessivi 8,5 miliardi senza alcun patema. Addirittura con un netto calo del rendimento corrisposto sulla scadenza a 36 mesi. Il problema non è l’oggi. Bensì, come per lo studente dell’esempio iniziale, il domani. Perché salvo disastri che obblighino la Bce a recedere dal suo intento, ciò in cui tutti segretamente sperano e si affidano in tal senso al tracollo macro terminale della Germania, lo scudo che l’Eurotower ha fornito per due anni al nostro debito, al suo costo di servizio e di finanziamento, comincerà a venire meno. Davvero. E se la reazione ex ante è stata quella registrata giovedì, se questo buongiorno si vede dal mattino dello spread, cosa potrebbe accadere al primo colpo battuto dai bond vigilantes sulla tenuta dei nostri conti?

Anche in questo caso, nessun default alle porte. Meglio dirlo chiaro o qui si comincia con le accuse di catastrofismo. Ma si sa, il mercato anticipa. Prezza. Incorpora. E chi detiene a bilancio quella carta certamente non può permettersi l’atteggiamento di chi rimanda fino all’ultimo momento e poi passa una settimana di notti insonni sui libri. Le nostre banche e assicurazioni magari attenderanno. Anzi, quasi certamente. E forse in queste settimane torneranno anche a comprare un pochino. Un bell’off-setting che serva a nascondere i piedi sotto la coperta. Quantomeno come ringraziamento per la pantomima sulla tassazione degli extra-profitti. Do ut des. Certo, l’Ires potrebbe giocare la sua parte. Ma si sa, fra ciò che si annuncia e ciò che si attua, in questo Paese spesso intercorre lo spazio di un oceano. Ma i (pochi) detentori esteri, quelli veri? O pensiamo di poter dar vita a un’altra Bonanza di clientela retail interna come quella garantita dall’indicizzazione all’inflazione di quest’anno? Il Signor Rossi davvero avrà soldi e voglia da donare alla Patria?

E il trend non riguarda solo noi. Sempre giovedì la Bank of England ha tenuto l’asta settimanale della facility di Short Term Repo. Altri 43,3 miliardi di liquidità. Dopo i 41 della scorsa settimana. E dopo che dal 20 ottobre, la cifra allocata non è mai più scesa sotto i 40 miliardi. Capito perché serve una nuova facility a partire da gennaio e perché avrà nello statuto il totale anonimato dei soggetti che la utilizzeranno, a loro volta ampliati a dismisura nella platea degli accreditati, fra assicurazioni, fondi pensione e hedge funds? Quelle banche non reggono senza 40 miliardi di polmone d’acciaio della Boe alla settimana. Punto. Ma basta non dirlo. O ignorarlo. E il nostro spread di giovedì ci dice che senza Bce, la chimera della stabilità del debito potrebbe presto raggiungere quella dell’indipendenza energetica dalla Russia. Anche in questo caso, penso non possiate contestarmi il fatto di non aver previsto tutto con amplissimo anticipo. E signori, mica perché sono bravo. Semplicemente perché non devo rendere conto a nessuno di ciò che scrivo, se non a voi.

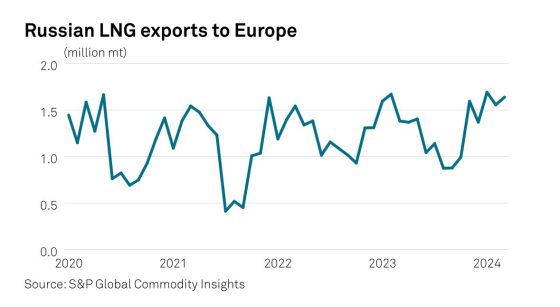

Preoccupati? Allora mettiamoci il carico da novanta, visto che persino la pantomima de taglio dei tassi potrebbe terminare di colpo, unendo alle criticità anche il rischio di un brutale ritorno di fiamma. Guardate questo ultimo grafico: stante i prezzi già in area record del 2022 di cui vi parlavo nel mio articolo di ieri, pensate davvero che oltre al danno a livello industriale non sia in ebollizione una nuova ondata rialzista sui prezzi?

Cosa facciamo, nuovi tagli dei tassi in stile Banca centrale svizzera con un’inflazione core che torna a salire e salari schiantati? Pensate che il mercato non aggiungerà qualche briciola di spread al premio di rischio reale del nostro debito, quando licenziamenti e scioperi si moltiplicheranno come conigli e le sofferenze bancarie conseguenti creeranno un tappo sugli impieghi da destinare alla detenzione di debito?

Lo so, vedo sempre nero. Ma gli occhiali rosa deformano.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.