Una splendida canzone interpretata da Dinah Washington recitava nel suo titolo What a difference a day made. Già, a volte un singolo giorno può cambiare tutto. Poche ore e la percezione cambia, il senso si inverte. Prendete il caso del nuovo coronavirus cinese che sta spaventando mezzo mondo. Il 20 gennaio, attraverso il suo account Twitter, il direttore del quotidiano di regime Global Time, Hu Hijin, minimizzava la portata dell’evento, parlando di numero di vittime e di contagio fra uomo e uomo totalmente differenti rispetto a quelli della Sars, addirittura negando che il personale medico entrato in contatto per primo con i contagiati fosse morto, come accaduto invece come la prima pandemia. Bene, il 21 gennaio, 24 ore ore dopo, lo stesso Hu Hijin, sempre dal suo profilo Twitter, parlava di “epidemia che si sta espandendo e preoccupazione che sta montando. È inevitabile che la gente accorci o rinunci ai viaggi legati alle festività per il Nuovo Anno e che anche i consumi saranno colpiti”.

Covid, scandalo Koch Institute in Germania per verbali online/ Mascherine e vaccini: la verità sulla pandemia

Ora, il fatto che il direttore del giornale che fa diretto riferimento al Governo cinese dia vita a una inversione a U simile dovrebbe già dare da pensare. E molto. Ma la questione sta tutta in quelle ultime due frasi: di fatto, si preannuncia già un rallentamento dei consumi. Quindi, dell’economia. Questo soltanto una settimana dopo la certificazione che il Pil del 2019 sia stato il più basso da 29 anni a questa parte. Vuoi dire che le autorità cinesi, invece che contrastare il virus, stanno già utilizzandolo come alibi per giustificare un ulteriore indebolimento della crescita economica, il proverbiale mettere le mani avanti? D’altronde, venuto meno il capro espiatorio della guerra commerciale con Washington, qualcosa occorrerà inventarsi per giustificare agli occhi dei cittadini le condizioni di vita che peggiorano e, soprattutto, una Banca centrale che finora si è limitata a interventi chirurgici di sostegno e taglio dei requisiti di riserva bancari, cosa dite?

Lorena Quaranta, la rabbia dei genitori dopo l'annullamento dell'ergastolo al compagno/ "Uccisa due volte"

E la mia non è una professione sfrontata di cinismo, è semplicemente la presa d’atto della realtà. Come spiegare, infatti, che fra il 20 e il 21 gennaio tutte le Borse asiatiche abbiano patito cali e i titoli di linee aeree, hotel e casinò si siano schiantati al suolo, mentre le azioni dei colossi farmaceutici e del campo medicale siano schizzate alle stelle? Direte voi, è normale, visto che il mercato chiederà meno ricettività turistica e più mascherine e guanti in lattice. Verissimo, spiegatemi però perché fra il 14 e il 16 di gennaio le quattro aziende cinesi che hanno vissuto i rialzi maggiori abbiano presentato agli azionisti, nel corso di forum e meeting ad hoc, i loro nuovi kit per la diagnosi rapida del virus? Erano già pronti, significa che ricercatori e laboratori sapevano su cosa lavorare, quantomeno il ceppo. E guarda caso, hanno aspettato che l’epidemia prendesse forma e andasse parzialmente fuori controllo, prima di mostrare al mondo la loro risposta: cosa dite, è normale anche questo?

Covid: 8mila contagi a settimana, terapie intensive vuote/ Bassetti: "Basta parlarne, non deve più far paura"

Signori, quanto tempo è che vi metto in guardia dal fatto che il mondo, ridotto com’è a livello di indebitamento strutturale e dipendenza dalle Banche centrali, è costretto a saltellare da un’emergenza all’altra, da un allarme all’altro, pur di giustificare atti sempre più ingestibili già nel medio termine? Vale per tutti, Cina o non Cina, virus o non virus. Pensate all’attacco in Iraq, ad esempio, compiuto a inizio mese dagli Usa. Di fatto, la tensione è già grandemente calata. E insieme a essa anche le quotazioni del petrolio, dopo la fiammata di oltre il 5% sospinta dai venti di guerra fra Washington e Teheran.

SPY FINANZA/ La nuova bolla del secolo che la Fed sta gonfiando

Bene, ora guardate questo grafico: da un lato vedete l’andamento del prezzo del barile, ma sapete invece cosa rappresenta la sigla Hack? L’Etf che traccia i titoli del comparto della cyber-security. Insomma, se non è la zuppa delle quotazioni del greggio, è il pan bagnato del warfare che arriva a stimolare per benino il Pil statunitense, quello rivendicato l’altro giorno da Donald Trump a Davos come il più sfolgorante della storia moderna americana. Talmente sfolgorante che per mantenere in piedi il carrozzone di Wall Street, la Fed è costretta a fornire mediamente fra i 50 e gli 80 miliardi al giorno di liquidità in aste repo e term, oltre all’acquisto di T-bills in seno al Qe.

CORONAVIRUS/ Qualcosa non torna nella caccia alle fake news

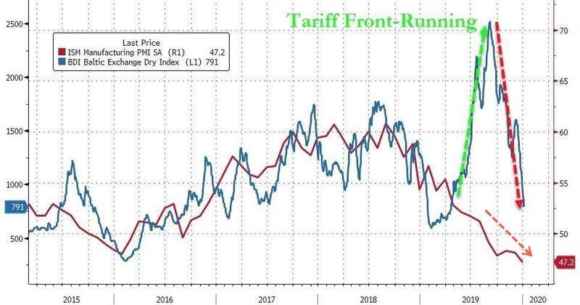

Questa è un’economia sana, a vostro avviso? Vi pare normale che, a fronte di una situazione rosea come quella dipinta dall’inquilino di Pennsylvania Avenue, il Fmi abbia appena tagliato di netto le previsioni di crescita globale per il 2020 e 2021, oltre ad aver ridotto al 2,9% quelle del 2019 appena concluso? Se l’America è la prima economia mondiale, la locomotiva e questa viaggia a livelli siderali, come mai si continua a rallentare in coda? Volete sapere come stanno invece le cose? Guardate questo grafico, il quale ci mostra il tracollo del Baltic Dry Index, uno dei veri proxy dello stato di salute del commercio mondiale attraverso le tariffe di noleggio di grandi vascelli da trasporto per commodities secche, quindi escluso il petrolio. Schiantato.

SCENARIO VACCINI/ Per evitare una nuova ondata ora serve un'indagine sugli immuni

E sapete la cosa peggiore? L’enorme inganno in cui tutti i grandi geni che in queste ore stanno a Davos per raccontarci favolette e offrirci ricette miracolistiche sono incappati a ottobre, quando il balzo all’insù proprio del Baltic Dry Index fece gridare all’allontanamento della recessione, ai primi green shots di ripresa globale, alla fine del peggio, alla luce alla fine del tunnel. Balle. Semplicemente, come mostra il grafico, era il front-running rispetto all’atteso aumento delle tariffe del 15 dicembre scorso, quello poi saltato a orologeria grazie all’accordo sulla mitica “Fase uno” fra Cina e Usa. Ovvero, chi doveva trasportare merci, lo ha fatto in grande quantità proprio per anticipare la possibile entrata in vigore in inverno del nuovo regime di dazi, evitando così un salasso. Non era ripresa, era semplicemente una scelta di buonsenso. Come comprare un maglione di lana su Amazon a luglio, se il modello ci piace e conosciamo la taglia: aspettando solo due mesi, ai primi temporali settembrini, lo stesso modello costerà il doppio. E invece, analisti e grandi accademici sancirono la fine del periodo nero. Ovviamente, ben guadandosi dal sottolineare con la debita importanza il fatto che a ottobre sia la Fed che la Bce avessero ricominciato i programmi di Qe e che la Banca centrale statunitense, addirittura, già da un mese inondasse emergenzialmente di liquidità il mercato interbancario ogni santa mattina.

SCENARIO VACCINI/ Per evitare una nuova ondata ora serve un'indagine sugli immuni

Signori, siamo agli sgoccioli, la sabbia nella clessidra sta finendo. Per questo, servono sempre nuove emergenze. Prima l’Iran, poi la nuova Sars. Chissà da qui a Pasqua cosa salterà fuori dal cilindro dei manovratori, magari un dèjà vu dell’Isis. Calcolando anche il fatto che più si va avanti, più l’America rischia di andare fuori controllo a livello interno per l’entrata nel vivo della campagna elettorale e della farsa dell’impeachment. Ve l’ho detto, da qui al 3 novembre accadrà di tutto.

Preparatevi, perché ormai siamo in pieno allarme generale da tenuta stessa del sistema. E quando ci si trova di fronte alla sopravvivenza, difficilmente si fanno prigionieri. Cos’ha minacciato, infatti, Donald Trump dal palco di Davos? Come vi avevo anticipato, la possibilità di dazi sulle importazioni in Usa di automobili europee. Ormai sono tanto pericolosi quanto scontati. Certo, se alla Commissione Ue e alla Bce avessimo degli squali e non dei pesci rossi, forse avremmo qualche chance in più nel combattimento che ci attende. Ma si sa, certe scelte “europee” vengono decise altrove. Da almeno 30 anni.