La questione, se vogliamo essere seri, è molto semplice. Intuitiva. Se un fenomeno è realmente epocale, la credibilità di cui gode e di cui necessita per sostenersi e perpetuare non può essere unidirezionale. Ovvero, la grancassa non può suonare solo quando si va in battaglia con la certezza di vincere. Almeno un rullo di tamburi andrebbe scandito anche quando si va incontro a sconfitte. Siano o meno delle Caporetto.

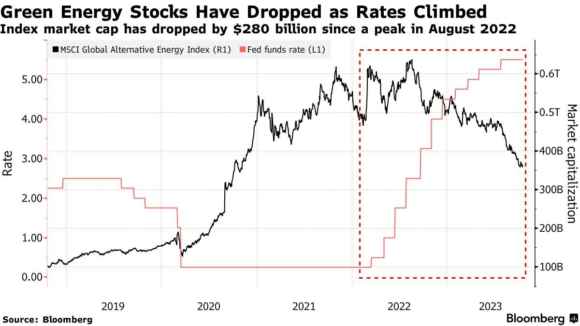

Il grafico mostra come i titoli legati alla transizione green abbiano visto il loro indice di mercato bruciare 280 miliardi di capitalizzazione dal picco raggiunto solo nell’agosto 2022. Certo, i tassi in rialzo non aiutano. Ma la narrazione che sottendeva la rivoluzione ESG era appunto quella degna degli eventi spartiacque della Storia. E l’accelerazione in tal senso impressa, ad esempio, dalla Commissione Ue con il Green New Deal ha portato con sé l’effetto collaterale di interi comparti dell’economia messi sotto pressione insostenibile.

Davvero questo effetto soufflé va messo in relazione unicamente alle scelte di politica monetaria o siamo di fronte a un silenziato – più che silenzioso – sgonfiamento dell’ennesima bolla? Perché in tal caso, rispetto al passato il fall-out sarebbe potenzialmente così a largo spettro da divenire devastante. Non a caso, il Governo britannico ha cominciato la sua marcia indietro sulle tappe forzate rispetto ai motori endotermici. E Olaf Scholz ha rischiato la crisi di governo sulla legge che vieta il riscaldamento con fonti non rinnovabili.

Qui non si tratta solo di investitori spennati e start-ups cancellate dal mercato overnight, qui si parla di un intero sistema che, dopo aver visto il proprio asse rotato di 180 gradi, ora dovrà fare i conti con uno stop o un riassetto in pieno periodo pre-recessivo. Col costo del denaro record e senza Banche centrali a garantire liquidità e finanziamento di debito e CapEx. Non a caso, il 19 ottobre la Commissione Ue ha annunciato uno slittamento di due anni nell’adozione e implementazione di settori chiave della cosiddetta Corporate Sustainable Reporting Directive (CSRD), fra cui gli European Sustainability Reporting Standards (ESRS). Tradotto, l’atteso giro di vite sui criteri di accountability ESG per la aziende al fine di contrastare il fenomeno del greenwashing. Qualcosa non va.

La ragione del rinvio? Il mondo corporate, semplicemente, can’t keep up. Non riesce a stare al passo. Come scrive Bloomberg. Stiamo scherzando con il fuoco. E la cosa grave è che, al netto delle acritiche apologie green che dominano il 90% dell’informazione, il rimanente 10% si limita a contraltari infantili di scherno dei gretini. In discussione e a rischio c’è la tenuta stessa di settori chiave dell’economia Ue. Auto in testa. Ma non solo. Perché la rincorsa al green a tutti i costi ha svelato il mistero di Pulcinella: per essere “puliti”, occorre battere cassa al più grande produttore e detentore di terre rare al mondo. La Cina. La quale, accidentalmente, è anche il più grande inquinatore. Tout se tient. E tutto va monitorato. Cercando di capire quanto il filo possa unire due punti, rendendo meno sorprendente (e, spesso, dannoso) l’epilogo. Ad esempio, quanto sta accadendo nel sottobosco meno visibile del mercato.

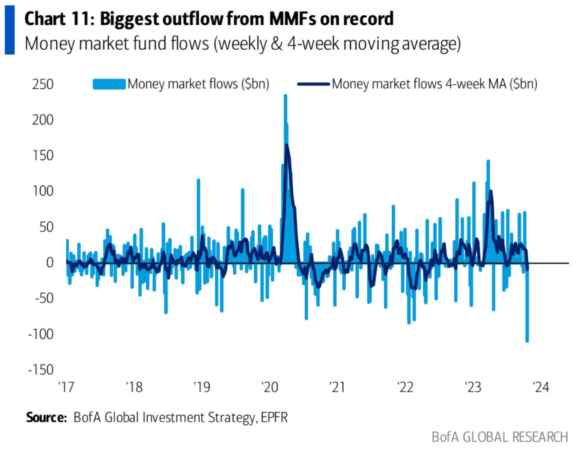

Premessa: sicuramente il trend in questione è frutto di stagionalizzazione. Il 16 ottobre, infatti, negli Usa scadeva il termine di proroga per la presentazione della dichiarazione dei redditi. E si sa, a meno di non potersi permettere legali con tariffe orarie a tre zeri, il Fisco americano è una brutta bestia. Quindi, nessuno si preoccupi troppo per il fatto che nella settimana appena trascorsa i Money Market Funds, i principali beneficiari del crollo delle piccole banche dello scorso marzo, abbiano patito il peggior outflow della storia: 109 miliardi di dollari. In una settimana.

Ma a far pensare, come sempre, è il dato disaggregato: la stragrande maggioranza di quei capitali che prendevano la porta d’uscita a gambe levate faceva capo a fondi istituzionali. Quelli retail, invece, hanno segnato un nuovo inflow. Insomma, la smart money sembra voler evitare la ressa alle uscite di sicurezza, mentre Mr. Smith mostra cieca fiducia. Trattandosi di fondi aperti che investono quasi esclusivamente in securities di debito a breve termine, però, un dubbio sorge. Appuntamento col Fisco o qualcosa di grosso rischia di essere alle porte?

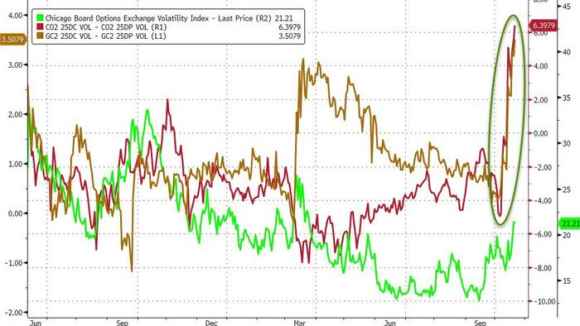

Quest’altro grafico suona come indizio. Se le opzioni sul Vix paiono aver cominciato a sgranchire le gambe dopo trimestri di decubito da Fed, ecco che a tossire in modalità canarino nella miniera sono i proxies del collaterale.

Decisamente un trend poco piacevole, quantomeno memori di un recente passato. E si sa, quando i tassi mandano i rendimenti del debito alle stelle e comincia a scarseggiare il collaterale, è un attimo a trasformare un venticello in congelamento sulla controparte di un intero comparto. Se poi si uniscono quei 109 miliardi scappati dai MMF, allora i dubbi aumentano. Quantomeno a livello precauzionale. Perché in momenti di tensione geopolitica come quella attuale, fondamentale è capire a quale musica il diapason del mercato voglia accordare le sue varie componenti. Come un’orchestra.

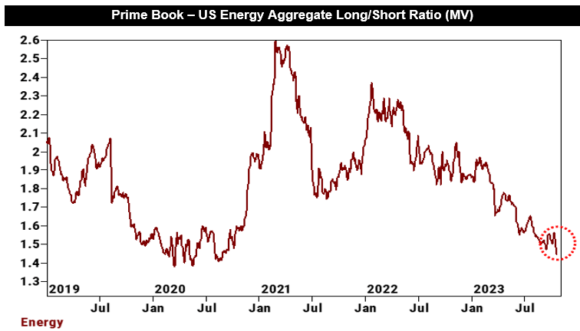

L’importante è che tutto avvenga su frequenze di ultra-suoni da addetti ai lavori, come i cani: lo stesso Mr. Smith che continua a pompare capitale negli MMF non deve udire. E nemmeno cercare di leggere le labbra. Ad esempio, rispetto al fatto che – come mostra questo altro grafico – letteralmente ogni hedge fund Usa oggi è short sul comparto energetico. Nel pieno di una crisi mediorientale che potrebbe estendersi ben oltre Gaza e con l’affaire Ucraina in sottofondo ma pronto a deflagrare, ora che l’inverno sta arrivando.

La scorsa settimana, mentre i fondi istituzionali scaricavano MMF, le vendite sull’energia hanno operato nel rank del 98% sul totale. Il ritmo più rapido da sette mesi a questa parte. Quando il mondo era tutto un soft landing, a perdita d’occhio. Cosa sanno gli hedge funds sulla crisi in Israele che noi comuni mortali ancora ignoriamo? E chi sembra intento a scappare in pigiama e ciabatte dai MMF, cosa teme? Magari, solo una questione di scadenze fiscali. E fiducia nella mediazione di Biden. O no? Una cosa è certa: sui giornali non ne troverete traccia.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.