Mentre si reputa un rischio la bolla dell'AI qualcuno potrebbe non vedere un pericolo più concreto che viene dall'obbligazionario

Spread Btp-Bund che ha varcato a ribasso la soglia psicologica dei 70 punti base. Chi può pensare che l’obbligazionario rappresenti la pietra sotto cui si nasconde il mamba del mercato, mentre tutti – media mainstream compresi – continuano a puntare i fari sull’AI e sulle sue ipertrofiche valutazioni? Ad esempio, il numero uno della Bis, la Banca per i regolamenti internazionali, la Banca centrale delle Banche centrali.

A detta di Pablo Hernández de Cos, infatti, qualcosa sottotraccia sta creando le basi per un potenziale tail risk. E la questione non pare di mera speculazione accademica, poiché il suo primo appello da capo del potente organismo internazionale è stato ai regolatori, affinché pongano da subito un limite alla possibilità per gli hedge funds di prendere in prestito titoli di Stato da utilizzare come collaterale.

La ragione? Con il debito sovrano che nelle economie avanzate è previsto raggiungere il 170% del Pil entro il 2050, il banchiere dei banchieri ha così definito le spericolate operazioni dei fondi speculativi: Handing out free gasoline at a bonfire. Eppure, il Financial Times ha pubblicato recentemente un articolo in cui faceva notare come i fondi pensione UK, veri e propri canarini nella miniera del contesto in esame, stiano alleggerendo le detenzioni di titoli tech Usa, poiché spaventati dalla possibile bolla. Equity, quindi.

La cosa non stupisca. Trattasi di mera piaggeria. Perché questa messa in guardia seguiva quella ufficiale di un report della Bank of England, il cui abstract suonava così: The Bank of England warned that a multi-trillion dollar spending boom in artificial intelligence infrastructure financed by debt risks unraveling given materially stretched stock market valuations. Ma perché proprio il Regno Unito? Perché rischia di essere l’epicentro dei timori della Bis.

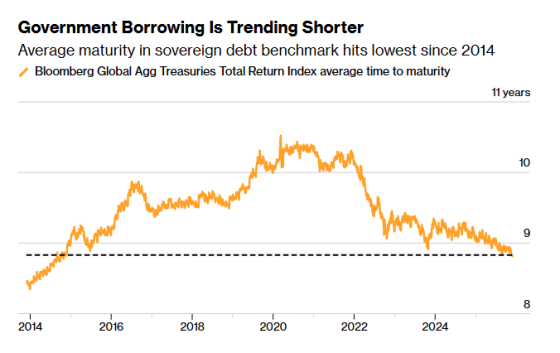

Ora partiamo da un dato che vale a livello generale: il trend è quello di una globale corsa alla riduzione delle maturities di debito pubblico negoziabile. E il benchmark sovrano già oggi è ai minimi di durata dal 2014. E nemmeno a dirlo (e nonostante l’iper-attivismo in tal senso di Scott Bessent), a guidare la pattuglia sono Giappone e proprio Regno Unito.

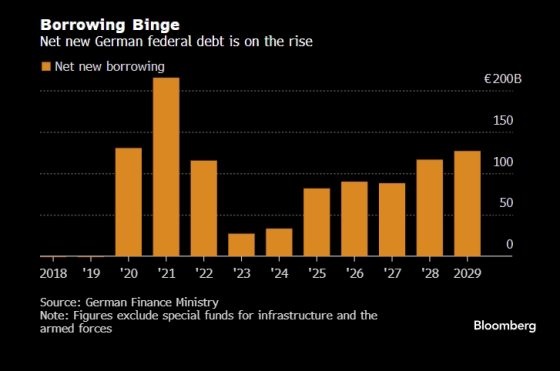

Ma attenzione a quanto mostra questo secondo grafico, il quale focalizza il trend di emissioni in cui si è imbarcata la un tempo austera Germania del debt-brake.

E proprio la scorsa settimana, il Bundestag ha dato luce verde al piano di Budget 2026 che prevede 182 miliardi di emissioni nette per il 2025 rispetto ai 143 miliardi dell’anno precedente. A oggi, il debito pubblico tedesco si attesta a 2,73 trilioni di dollari ed è atteso al superamento di quota 3 trilioni entro due anni. Parliamo della Germania. Perché quindi la messa in guardia della Bis va presa sul serio e, contestualmente, l’occhio deve rimanere vigile su Londra più che sulla tanto giubilata Parigi che continua a emettere a breve senza problemi?

Perché a dirlo è la medesima Bank of England! La quale in data 2 dicembre ha pubblicato un report in cui nel mirino finiva non l’AI, bensì il basis trade degli hedge funds. I quali, stando a dati ufficiali, nel solo mese di novembre hanno preso in prestito Gilts britannici per oltre 100 miliardi di sterline di controvalore dalle banche per postarli come collaterale a garanzia di investimenti. I quali, molto probabilmente, coinvolgono direttamente la medesima bolla AI giubilata dalla Old Lady di Threadneedle Street solo la settimana precedente. Si tratta del massimo in assoluto da quando viene tracciata la serie storica relativa.

Il problema? Semplice: se per caso qualcosa andasse in senso opposto a quanto preventivato, quei titoli di Stato di Sua Maestà posti a collaterale delle scommesse, che fine farebbero? E quali sconquassi – già recentemente vissuti – potrebbero generare nei bilanci di quegli stessi fondi pensione che scaricano titoli tech Usa per mostrarsi cauti, ma che, al pari delle assicurazioni, siedono statutariamente su tonnellate di sicuri titoli di Stato?

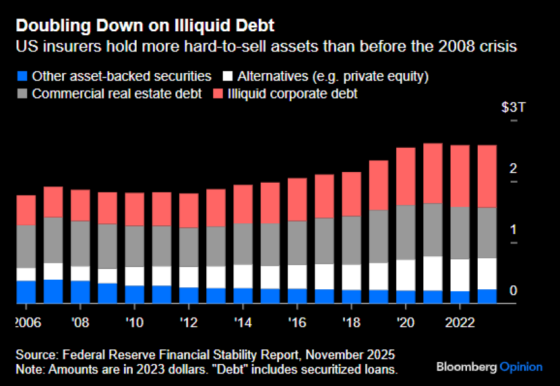

E attenzione ulteriore a quei soggetti che maneggiano titoli di Stato con grande familiarità proprio per la loro percepita natura risk free, essendo vincolati per legge a determinati modelli di rischio e tutela degli investitori. Vedi i fondi pensione. Ma anche le assicurazioni, appunto. Questo grafico è relativo alle compagnie assicurative Usa, ma il dato europeo e quello britannico soprattutto, difficilmente potrà divergere molto al ribasso.

A oggi, le life insurers statunitensi siedono su assets illiquidi per 2,5 trilioni di dollari, il 37% del totale. Solo 10 anni fa eravamo al 31% e il livello attuale è superiore a quello pre-Lehman, oltre a ritrovarci con cuscinetti di capitale ai minimi da due decade. E con il dato ST borrowing aumentato dell’82% a 400 miliardi di dollari. Investing retirement savings in illiquids while running thinner margins, si fa sfuggire un veterano del desk. Ed ecco che ancora una volta la Bank of England stupisce. E più o meno involontariamente, mette le mani avanti rispetto a un regime di gestione finanziaria dei titoli di Stato che sta sfuggendo dal recinto del rischio lasciato aperto.

La Boe ha infatti tagliato i cuscinetti precauzionali di capitale richiesti per le banche del Regno Unito dopo che queste avrebbero superato un test di resistenza agli shock.

Di fatto, mentre si lancia l’allarme, si abbassa dal 14% al 13% il capitale Tier 1 su asset ponderati al rischio. Una contraddizione nel momento in cui questo avviene mentre si definiscono appunto i Gilts come divenuti strutturalmente più rischiosi e volatili in relazione a duration risk, liquidity risk e fiscal-solvency risk.

Inoltre, proprio questo cambiamento sistemico nel profilo di rischio rende inconsistente l’argomentazione del superamento dello stress test, visto che quest’ultimo si basa su uno one-off shock e non su periodi di ciclica riproposizione di episodi di stress di mercato, recessivi o legati ai flussi di liquidità nel sistema.

Come testimoniano i recenti scossoni sulle facilities repo. Anche della Boe. E con una facility Short Term Repo del giovedì che vede banche, assicurazioni e fondi accreditati necessitare strutturalmente di un back-door funding strutturale dei propri acquisti di Gilts per oltre 80 miliardi di sterline, quanto quel taglio dei buffers va letto come capitale-extra per compressione artificiale dello spread?

Attenzione all‘obbligazionario come mina antiuomo di un sistema troppo concentrato sull’AI per vedere i debiti sovrani divenire benzina proprio degli eccessi equity. Seppur sotto forma di collaterale.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.