In un periodo come questo, quando un titolo azionario segna un +51,08% in un singolo giorno, dopo aver toccato il +73% e subìto due sospensioni per eccesso di rialzo, la mente corre immediatamente al comparto farmaceutico. Sicuramente, si tratta di un’azienda che ha appena comunicato la fine della sperimentazione di un vaccino efficace contro tutte le varianti esistenti del Covid. Quando però si scopre che quel titolo fa capo a un’azienda il cui business è la vendita di videogiochi attraverso punti vendita fisici, in un mondo dove tutto ormai viene scaricato da Internet, significa che qualcosa ha veramente fatto saltare il banco.

Venerdì scorso, l’azione della catena GameStop ha dato vita al più colossale short squeeze della storia recente, un vero e proprio massacro di ribassisti, vecchi e nuovi, a colpi di acquisti da parte dei daily traders operanti su piattaforme on-line. I quali, da qualche tempo, hanno deciso che il piano di rilancio di quell’azienda, intenzionata nei proclami del management a diventare la Amazon dei videogame, è degno della loro fiducia. E del loro conto titoli. Non amore per le playstation o i giochi su dischetto da comprare gironzolando fra gli scaffali, attività poco pratica in tempi di lockdown e distanziamento: bensì, mera speculazione. E una certezza, consolidata dalle folli dinamiche che hanno già riguardato titoli sottovalutati nel recente passato: più è alto lo short interest, ovvero la quantità di azioni prese in prestito con l’intento di scommettere su un loro ribasso futuro, più bisogna operare in senso contrarian. Ovvero, comprare non solo titoli ma opzioni call, al fine di mettere nell’angolo chi storicamente ha fatto soldi proprio mettendo nell’angolo il resto del mercato. Perché se il flusso di acquisto è tale da spingere comunque l’azione al rialzo, la chiusura forzata degli shorts prima di incorrere in una margin call (come quella andata in scena venerdì scorso), manderà la valutazione ulteriormente in orbita in quello che appare un processo meccanico o idraulico, quasi di vasi comunicanti, più che finanziario.

E per capire di quali controvalori si stia parlando, bastino queste due immagini: la prima mostra il volume mostruoso, assolutamente sproporzionato di opzioni call acquistate sul titolo di GameStop quel giorno. Per capirci, subito dopo la prima sospensione in asta di volatilità, il titolo della catena di videogame è stato quello con maggiore attività di trading dell’intero mercato americano.

La seconda immagine mostra invece la magnitudo della forza contrapposta, ovvero l’esercito (uscito con la ossa rotte, una vera Waterloo) dei ribassisti. Lo short interest con i sui 71 milioni di titoli era pari al 144,34% del flottante. Avete letto bene. Praticamente, Enron. O Lehman Brothers nei primi giorni di settembre del 2008. Invece, il colpo di coda. Anzi, lo short squeeze. Colossale. Sistemico. Strategico. E segnato, tanto per drammatizzare ulteriormente la situazione, dalla denuncia di minacce di morte avanzata pubblicamente su Twitter da uno degli short seller più famosi e attivi su GameStop, il direttore della Citron Research, Andrew Left. La sua colpa? Aver scritto di attendersi che il titolo di GameStop precipitasse a 20 dollari per azione entro poche settimane. Venerdì all’apertura era a 42,59 dollari, ha chiuso a 65,01. Insomma, delirio nel delirio.

Cosa ci insegna questa storia, temo destinata a non rimanere un unicum in questi tempi di follia finanziaria e monetaria? Che stiamo sottovalutando pesantemente la situazione. Perché se un esercito di studenti del college e di impiegati e di casalinghe arriva a bombardare di insulti e minacce sulle chat chi scommette contro un titolo che hanno in portfolio, immaginatevi cosa potenzialmente sarebbero pronti a fare nel giorno in cui il mercato decidesse che è ora di finirla di vivere su Marte e optasse giocoforza per un ritorno in grande stile a valutazioni basata su fair value e price discovery. E il problema è che ormai non manca molto. E non lo dico io, lo dicono le banche d’affari. Consce – loro sì – del rischio imminente e desiderose di rendere pubblica la loro messa in guardia, al fine di non incorrere in accuse come quella seguite al crollo di Lehman Brothers.

Un rischio finanziario, certo. Ma anche economico e sociale. Questi due grafici sono alla base dell’ultimo report di Bank of America, pubblicato proprio venerdì dopo la chiusura di Wall Street. Il titolo? Tutto un programma: Immoral hazard, azzardo immorale. Il contenuto? lo vedete da soli, intuitivamente: il processo di Qe perenne sta per scontrarsi contro il muro del suo ontologico vicolo cieco. O si passa alla monetizzazione strutturale tramite una sterilizzazione altrettanto sistemica di tutto ciò che si acquista, stampando allegramente in nome dell’helicopter money oppure il punto di non ritorno, il tipping point, appare ormai all’orizzonte. E fenomeni come quello di GameStop, ultimo e più eclatante di una serie di scommesse sull’impossibilità di fallire in regime di Qe che ha visto fra le grandi protagoniste dei mesi scorsi Hertz (e che continua a spingere i titoli di Tesla verso l’iperuranio), sono la cartina di tornasole della magnitudo di impatto che il sistema dovrà prepararsi ad affrontare.

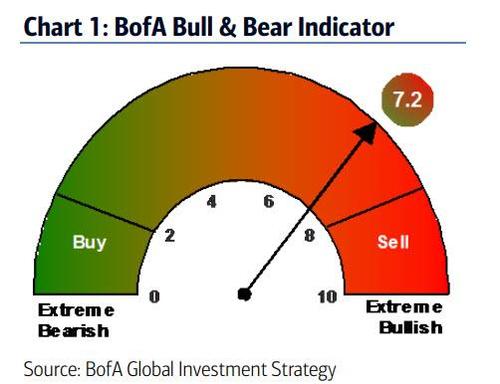

In primis, lo ripeto, a livello sociale. Perché se anche non si arriverà agli atti di violenza, comunque sia il livello di partecipazione retail al mercato è ormai tale da lasciar prevedere un contraccolpo devastante, un Big Bang di proletarizzazione terminale a danno di un ceto medio che a malapena si era ripreso dallo shock sui subprime. E non vale solo per l’America, basti vedere il numero di Gordon Gekko in ciabatte che opera su piattaforme ad hoc in un mercato normalmente ultra-conservativo e istituzionale come quello tedesco. E quest’ultima immagine è quella che deve farci più paura: si tratta del Bull & Bear Indicator sempre di Bank of America, appena salito a 7.2 dal precedente 7.1. In pieno territorio di vendita titoli. L’ultima volta che toccò un livello simile fu esattamente un anno fa, nel gennaio 2020, quando il rally dei rendimenti obbligazionari del Treasury innescò un sell signal. Cosa sia accaduto il mese successivo, è noto a tutti. Fed in testa.

Ecco la conclusione contenuta nel report: We expect peak positioning & correction in Q1. Serve la traduzione? Se sì, io penso che la migliore sia allacciate le cinture di sicurezza. E, già che ci siete, indossate anche il casco.