Hertz, il gigante globale dell’autonoleggio, non ce l’ha fatta. Bancarotta, dopo il fallimento delle trattative con creditori, fornitori e concessionari di leasing per cercare di dilazionare le scadenze e ristrutturare ciò che ancora a bilancio non era finito totalmente underwater. Una prece. Ma il caso Hertz è fondamentale, un vero e proprio spoiler del film che sta per andare in onda. A livello globale. Europa in testa, temo, una volta che il vero fall-out economico dei mesi di lockdown avrà mostrato in tutta la loro drammaticità i danni inferti ai bilanci e alle prospettive. Il caso Hertz rappresenta, di fatto, anche il primo, clamoroso fallimento dell’esperimento di onnipotenza della Fed nel tenere in vita, a prescindere dalle condizioni macro di business, aziende zombie che la legge del mercato vorrebbe fallite. Per il bene di tutti, soggetti sani in primis.

Covid, scandalo Koch Institute in Germania per verbali online/ Mascherine e vaccini: la verità sulla pandemia

Un precedente enorme, il quale potrebbe cominciare a stuzzicare in qualcuno la tentazione di andare a vedere il bluff delle Banche centrali e del loro backstop strutturale: insomma, i prodromi di un big short come nel 2008, quando qualcuno ebbe il coraggio di scommettere contro gli allora venerati subprime. E vinse. Mettiamo in fila le cose, prima di tutto. Mai come in questo caso la terminologia medica tanto in voga in questo periodo cade a proposito: Hertz non è morta per il Covid-19, è morta anche per il Covid-19. Il quale ha soltanto operato da accelerante e colpo di grazia di quelle che, se parlassimo di un essere umano, definiremmo gravi patologie pregresse.

Lorena Quaranta, la rabbia dei genitori dopo l'annullamento dell'ergastolo al compagno/ "Uccisa due volte"

Bene, il male di Hertz che ne aveva già compromesso il quadro clinico in maniera irreparabile si chiamava indebitamento. Lo stesso che oggi viene venduto alle masse, a ogni livello, come panacea e ricetta miracolosa per uscire dalla crisi pandemica. Non è così, ovviamente. Per aziende come Avis e Hertz, ogni 1% di aumento dei costi delle flotte si tramuta in un drenaggio da 20 milioni di dollari sulle earnings pre-tasse. E per quanto riguarda proprio il comparto dei noleggi, c’è voluto poco prima di passare dalle previsioni pessimistiche a un epilogo che si preannuncia comunque grave e foriero di conseguenze a lungo termine. E ampio spettro. Tanto che solo a inizio maggio, Hertz, ha scelto giocoforza la strada del non pagamento degli oneri legati ai contratti di leasing al fine di preservare liquidità e intavolare appunto una trattativa con creditori senior e detentori obbligazionari della sua sussidiaria di finanziamento per giungere a una riduzione del carico di debitorio che andasse oltre al cosiddetto grace period.

Covid: 8mila contagi a settimana, terapie intensive vuote/ Bassetti: "Basta parlarne, non deve più far paura"

Ma da quale situazione partiva, Hertz? Prima che il Covid-19 comparisse, l’azienda – la quale ha già annunciato oltre 10mila esuberi – aveva un stock di debito pari a circa 17 miliardi di dollari che includeva 3,7 miliardi di corporate bonds e prestiti, oltre a 13,4 miliardi di notes direttamente legate alla flotta.

Miracoli della Fed, il titolo azionario era comunque restato in area 4,70 dollari per azione per gran parte del mese di maggio. Poi, il crollo. Venerdì, quando il Wall Street Journal anticipava la notizia del fallimento delle trattative e della bancarotta pressoché certa, l’azione di Hertz è precipitata del 43,6%. De profundis, insomma. Ma non a causa del Covid-19, a causa delle condizioni di salute con cui ci si è presentati alla battaglia finale contro il virus.

RIAPRIRE IL TURISMO, MA PER CHI?/ L'Oms dà i numeri e non ci vuol mandare in vacanza

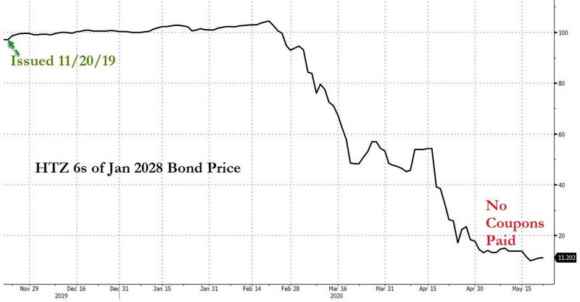

E ora? Ora ci si farà male, inutile negarlo. Lo mostrano questi due grafici, il primo dei quali mostra quale destino attende gli acquirenti del bond emesso da Hertz solo lo scorso novembre per un controvalore di 900 milioni di dollari, disperato tentativo di finanziarsi per evitare l’inevitabile. Soltanto il 20 novembre quella carta prometteva di pagare il 6% di interesse, oggi è carta straccia. E siamo al 24 maggio.

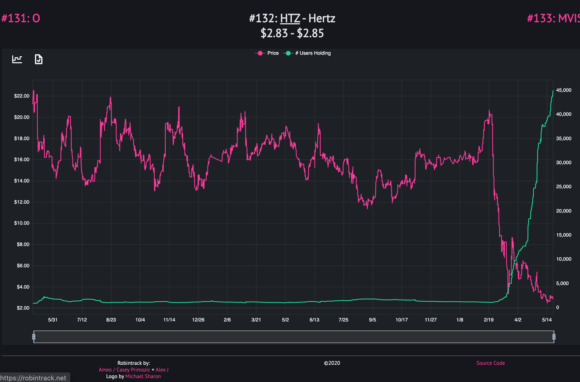

Come dice il detto inglese, it escalates quickly. Tradotto, quando la palla di neve prende velocità, ci mette un attimo ad arrivare a valle sotto forma di valanga. Fed o non Fed, questa è la vera lezione da imparare. E il secondo grafico è ancora più istruttivo, oltre che di fatto un’appendice involontaria al mio articolo di ieri sulla tosatura in atto del parco buoi, intento a smanettare su piattaforma di trading on-line, mentre la smart money vende (o ha già venduto sui massimi da metà marzo) e si gode lo spettacolo dell’ennesima mattanza. Quello che vedete rappresentano è l’andamento comparato fra titolo azionario di Hertz e numeri di partecipanti alla piattaforma di trading più diffusa in America, Robinhood, che lo detenevano: un timing così da kamikaze andrebbe insegnato nelle facoltà di economia, le stesse che molti di quei geni che hanno perso tutto ritengono superfluo aver frequentato, prima di accostarsi al trading. Auguroni, ora tutti in fila in banca a pregare di rinegoziare i termini del prestito utilizzato per farsi spennare e poi di corsa a ritirare i food stamps federali, per comprare qualcosa da mangiare.

CORONAVIRUS E DECRETI/ Il vero errore nascosto negli ultimi provvedimenti del governo

La gente, occorre ammetterlo, in alcuni casi è davvero stupida. Questo è uno di quelli. Ecco chi si farà male, in prima battuta. Ma il dolore arriverà per tutti, in primis per il comparto automotive globale che dal fallimento Hertz patirà una ferita potenzialmente letale, al netto dei numeri da tracollo che le vendite di veicoli stanno già registrando da almeno un trimestre. Ovunque, Cina in testa. Anche in questo caso, Hertz ci racconta una storia che pare destinata a diventare narrativa diffusa. In attesa di scoprire se i creditori avessero accettato le condizioni per evitare la bancarotta, il gigante dell’autonoleggio aveva infatti già tagliato del 90% gli acquisti di nuovi veicoli per le flotte relative al model year 2020.

SECONDA ONDATA COVID IN AUTUNNO?/ “Sarà debole e gestibile, come la Spagnola”

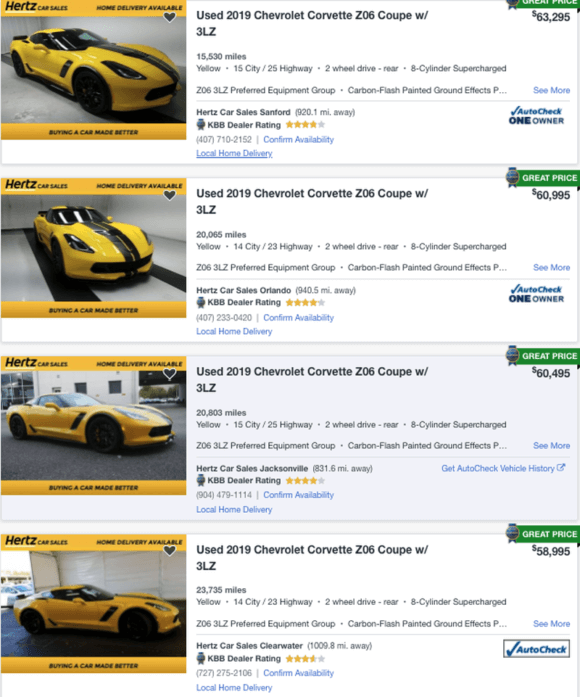

Qualche cifra per mettere la questione in prospettiva: le vendite di auto per flotte pesano per circa il 10% del totale negli Usa (1,7 milioni l’anno) e la sola Hertz con i suoi acquisti equivale al 21% per General Motors, al 18% per Fca e al 12% per Ford. Ampliate al mondo queste percentuali e capirete da soli quale sarà l’impatto, al netto del devastante contraccolpo psicologico di un fallimento consumatosi in meno di 20 giorni e ai danni di un player globale assoluto del suo settore. E per capire il grado di disperazione cui può portare una politica pluriennale di indebitamento allegro, guardate queste due immagini: mostrano come, poco prima della scadenza delle trattative che ha portato all’infausto epilogo, Hertz si fosse ridotta a vendere sottocosto la propria flotta di Corvette, ritenuta quella con maggiore appeal di mercato nell’alta gamma e nella speranza di raggranellare qualche milione di dollari. L’argent de poche, insomma, se comparato ai numeri assoluti di Hertz.

SECONDA ONDATA COVID IN AUTUNNO?/ “Sarà debole e gestibile, come la Spagnola”

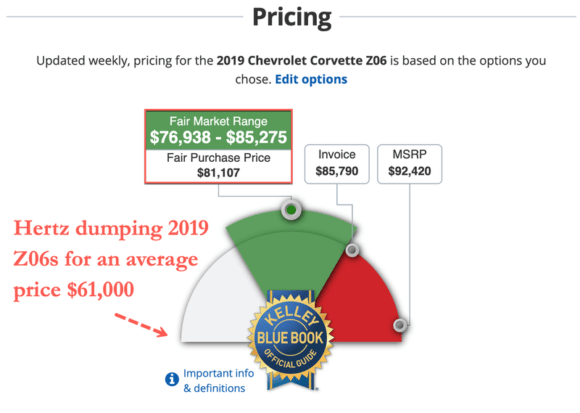

La seconda immagine, infatti, mostra come Hertz fosse disposta a vendere nel range di prezzo compreso fra 58.995 e 63.295 dollari un modello di veicolo che la valutazione 2019 della Bibbia del settore, Kelly Blue Book, comprendeva nella forchetta fra 76.938 e 85.275 dollari. Roba da Banco dei pegni, signori. E stiamo parlando di Hertz, non di un elettrauto disperato che cerca di piazzare qualche motorino truccato per pagare le bollette. Ecco cosa ci insegna il caso Hertz, cari lettori. E state certi che non troverete questi particolari sbandierati su molti media. Questo non perché io sia più bravo degli altri, ma perché l’ordine è quello di tenere bassa la notizia, visto che appunto si configura come il primo, clamoroso fallimento della politica assistenzialista a pioggia della Fed e rischia di tramutarsi in un colossale invito alla scommessa contro quell’atteggiamento monetarista folle e anti-mercato.

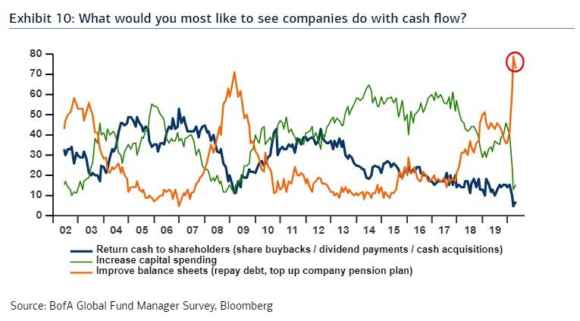

Non ci credete ancora, pensate ancora che il problema sia tutto insito nel Covid-19 e che indebitarsi non solo sia giusto ma necessario, sia il soggetto in questione un privato, un’azienda o un governo? Bene, guardate questo ultimo grafico contenuto nel report di Bank of America pubblicato la scorsa settimana e relativo al rituale sondaggio condotto dalla banca fra 200 gestori di fondi statunitensi, rispetto alle prospettive di mercato. Alla domanda riguardo a cosa sarebbe saggio fare in questo momento per le aziende con il loro cash-flow (garantito dall’operatività della Fed), la linea arancione prevalente è quella del buonsenso, ovvero abbattere lo stock di debito in essere e, più in generale, mettere a posto il bilancio.

Come vedete, questa risposta guadagna ciclicamente consenso nei momenti di crisi, quando cioè occorre far finta di essere pentiti per gli anni precedenti di azzardo morale (salvo, poi, ricascarci). Guardate però l’inversione al ribasso patita nell’ultimo periodo, piccola ma netta: è la reazione dei rispondenti all’offensiva delle ultime due settimana della Fed alla crisi, ovvero i continui annunci di acquisti che proseguiranno e aumenteranno, includendo nella platea di collaterale accettato qualsiasi assets sia costituito da carta. Si chiama, né più, né meno, azzardo morale. Uguale a quello degli hedge funds tanto vituperati, con la piccola differenza che questi ultimi sono soggetti privati che rischiano in proprio o con il denaro di clienti consenzienti e consapevoli dei rischi, mentre la Fed stampa come una pazza aumentando implicitamente debito e deficit che fa capo a tutti.

Quello di Hertz è più che un fallimento, è un monito. E ignorarlo, questa volta potrebbe davvero portare a conseguenze irreparabili. Ricordate, it escaltes quickly. Pensate che l’Italia sia lontana dal vivere la sua prima Hertz? Ripensateci.