Questo articolo rientra nel limitato novero di quelli per i quali non è necessario scomodare più volte l’avverbio potenzialmente. Perché qui non siamo di fronte a rischi probabili, bensì a certezze.

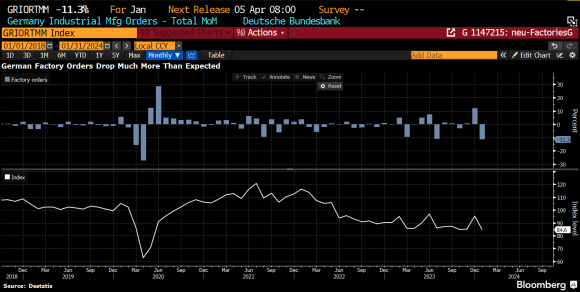

Il dato sui nuovi ordinativi manifatturieri tedeschi relativo al mese di gennaio si è sostanziato in un bagno di sangue: -11,3% su base mensile e -6% in termini reali su base annua. Si tratta del calo maggiore dal 2020. Ovvero dal totale congelamento produttivo da Covid.

Qualche numero scorporato: la manifattura di materiale elettrico ha subito un calo del 33,2%, quella di equipaggiamenti per il settore dei trasporti -27,3%, i prodotti metallici fabbricati -14,5%, mentre i macchinari hanno contenuto le perdite a -4,7%. Tutte le tre principali categorie hanno registrato arretramenti marcati: beni strumentali -13,1%, beni intermedi -9,3% e beni di consumo -5,7%. Gli ordinativi esteri sono calati dell’11,4% e quelli all’interno dell’eurozona hanno segnato un -25,7%, mentre gli extra-EZ hanno segnato un timido +1,6%. In compenso, gli ordinativi interni sono scesi dell’11,2%. Una Spoon River macro. La rappresentazione plastica non solo di un processo di de-industrializzazione ormai terminale, bensì anche lo spoiler del contraccolpo energetico di lungo termine legato alle sanzioni contro la Russia.

A fronte di quasi 200 miliardi messi in campo dal Governo Scholz nei mesi più duri dell’inverno 2022, la fine del Bengodi energivoro garantito da Gazprom alla Germania adesso sconta timori e incertezze sulla catena di fornitura. I quali vanno ben al di là del mero calo delle valutazioni ad Amsterdam. Il problema? Sta tutto nell’interscambio commerciale fra Germania e Italia. Nella subfornitura e nella componentistica. Sta tutto nei tre mesi di ritardo con cui, solitamente, le aree più avanzate della nostra economia vengono colpite dal fall-out di ogni contrazione tedesca. E qui non si sta parlando di uno zero virgola congiunturale. Soprattutto, di fronte a noi abbiamo un quadro di criticità enorme a fronte – appunto – di un sostegno statale enorme già messo in campo. E tale da aver fatto lievitare (e non poco) le ratio di debito di Berlino. La quale, giova ricordarlo, ha abbandonato da ormai quattro anni la regola aurea del debt-brake, ovvero il teutonico emendamento al pareggio di bilancio.

Ora, a fronte di un deficit 2023 al 7,2% che obbligherà il Governo Meloni a una manovra correttiva autunnale da circa 10 miliardi, nessuno pare preoccupato da quanto precipiterà come grandine sui principali cluster produttivi del Paese quasi in contemporanea con lo sgradito ritocchino al Def. Sindacati e Confindustria, cosa fanno? Governo e opposizione, quando pensano di prendere atto di questa criticità garantita e ormai alle porte e preparare le trincee? Passeremo un’altra estate a lisciare le penne a un Pil del terzo trimestre drogato dal booster ciclico del turismo, salvo poi dover scegliere fra tagli lineari per evitare una procedura di infrazione e sostegni all’industria? Se fate impresa, preparatevi. E già che ci siamo, sapete quale potrebbe essere uno scenario di shock economico-finanziario in fase di espansione e – questa volta, sì – potenzialmente in grado di scuotere gli interi equilibri globali? L’India.

Ponetevi una domanda, infatti: e se per contenere la Cina (ed evitare uno scontro diretto su Taiwan), qualcuno stesse pensando di destabilizzare Nuova Delhi e utilizzarla come proxy di deterrenza atomica? Qui più che il nodo irrisolto della disputa territoriale lungo il confine himalayano, c’è quello del ruolo di crescente potenza altra e non ostile all’Occidente che l’India sta assumendo sulla ribalta internazionale. A danno della Cina. Questi due grafici mostrano infatti come a livello di investimenti esteri diretti, New Dehli sia il new black e come il suo mercato azionario abbia superato per capitalizzazione quello del Dragone.

Ora, la questione principale risiede nel capire quanto questo downgrade dispiaccia alla Cina. E non sia, in realtà, parte di una strategia attendista in vista del Big Bang che si sta elaborando in sede di Brics tramite commodities come arma geopolitica e lento superamento del ruolo benchmark del dollaro nella loro denominazione. Anche attraverso piattaforme di scambio su criptovalute, il grande tallone d’Achille del business scatenato dall’Etf su Bitcoin. Ma sono questi altri due grafici a far riflettere.

Il primo mostra come nell’ultimo mese proprio l’azionario indiano sia andato in out-performance rispetto ai suoi principali competitor regionali (Cina, Sud Corea e Taiwan), mentre il secondo sembra già anticipare una bolla che comincia a sgonfiarsi. Stando a dati di Société Générale, da inizio anno gli investitori esteri hanno venduto equities indiane per 3,8 miliardi, il massimo fra gli emergenti (Cina esclusa). E se solo a fine febbraio Jefferies vaticinava quota 10 trilioni di market cap indiano entro il 2030 dai 4 trilioni attuali, ecco la vera bomba a orologeria da tenere d’occhio. Soprattutto tenendo conto delle mosse della Fed, del loro impatto storico sugli emergenti indebitati in dollari e sul prezzo delle equities indiane rispetto a quelle cinesi, ormai a prezzo di saldo. In nome di un gamification of trading ormai globale, Bloomberg lancia l’allarme: i retail traders indiani stanno già perdendo miliardi in ossequio al boom azionario in atto. E i dati dell’ente di vigilanza indiano, Sebi, parlano chiaro: a fronte di investitori non professionali che pesano per il 35% del trading su opzioni, il 90% di quei Gordon Gekko del Gange ha già perso denaro giocando con derivati di vario genere. Per l’esattezza, solo nei 12 mesi conclusisi nel marzo 2022 (ultimo dato disponibile, tanto per far capire l’efficienza di quel mercato finanziario e del sistema India in generale) si parla di perdite per 5,4 miliardi di dollari. Ben prima dell’attuale Bonanza.

E signori, se Mr. Smith può uscire con le ossa rotte da un 2008, se Mr. Mudaliar perde in una notte il suo status di classe media e torna al sotto-proletariato più estremo, reagisce. Quale effetto può avere una bomba socio-economica simile in un Paese ancora dominato da caste, dotato di armi atomiche e con l’estremismo islamico in stato di stand-by? Pechino lo sa. E vigilia.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.