Che Donald Trump non sia da prendere ad esempio in fatto di virtù diplomatiche è cosa nota. E di cui, fra l’altro, il Presidente Usa si fa vanto. Però, al netto della tensione sempre crescente con l’Iran, appare quantomeno provocatorio ventilare la possibilità di ritiro dal trattato di mutua assistenza in tema di difesa con il Giappone (formalmente perché troppo sbilanciato a favore di Tokyo) proprio alla vigilia del G20 di Osaka che si aprirà domani. Insomma, un po’ come andare da invitato a un anniversario di matrimonio, rendendo note a tutti le forte perplessità che si nutrono sulla fedeltà reciproca dei due coniugi. Legittimo, ancorché di cattivo gusto e non esattamente propedeutico alla buona riuscita della festa. Il problema, però, se possibile si aggrava, assumendo contorni decisamente da incidente controllato.

Mentre Trump elaborava la sua ennesima provocazione, subito dopo aver comunicato a Teheran che verrà “annientata” se attaccherà di nuovo strutture o velivoli statunitensi, ecco il fuoco di fila che è comparso sulle agenzie di stampa, quando le contrattazioni a Wall Street erano aperte da poco meno di un’ora. Jim Bullard, presidente ultra-colomba della Fed di St. Louis, interpellato sulla possibilità di un taglio dei tassi a luglio, sottolineava come “le condizioni siano favorevoli a un intervento precauzionale, ma la situazione attuale non giustifica una mossa da 50 punti base”.

Ora guardate questo grafico, il quale non solo ci dice che i futures prezzano già un 100% di probabilità di abbassamento del costo del denaro a luglio, ma, soprattutto, che l’ipotesi proprio di un taglio di mezzo punto netto è già al 40% di chances.

Un po’ alta come aspettativa per essere delusa, quantomeno senza mettere in conto una reazione negativa. Ma non basta, perché restando in casa Fed, a stretto giro di posta è stato proprio il numero uno, Jerome Powell, a mettere il carico da novanta, ricordando come “le criticità di politica monetaria di solito emergono proprio quando le scelte compiute dalla Banca centrale si piegano agli interessi politici di breve termine”. Come dire, non date per garantito nulla. Non fosse altro perché, in punta di residua dignità, devo preservare la formale indipendenza dell’istituto che guido dalla Casa Bianca.

Pensate che un trio di provocazioni simili sia sufficiente? Lo penso anch’io, ma non è stato sufficiente, invece. Perché se Donald Trump ci ha messo del suo per irrigidire fin da principio i rapporti con il padrone di casa al G20, tutto il mondo sa che quel vertice avrà un unico, reale motivo di interesse: l’incontro a latere fra il Presidente Usa e quello cinese, Xi Jinping, alla ricerca di un accordo sul commercio che metta fine alla guerra di dazi e tariffe. Niente altro. Tanto più che, giusto per mettere le cose in chiaro, Donald Trump ha anticipato che per un eventuale attacco all’Iran non necessiterebbe del via libera del Congresso. Sottintendendo che, se non si preoccupa dell’autorizzazione politica interna, quella internazionale gli fa proprio il solletico.

Stando a quanto riportato dalla Reuters, infatti, alcuni funzionari di alto livello del governo Usa hanno reso noto che non è atteso alcun accordo al G20 di Osaka e che, al netto delle aspettative, i negoziati con Pechino potranno durare mesi, se non addirittura anni. A Wall Street in molti sono convinti che si tratti del cosiddetto expectations management, ovvero la gestione delle aspettative rispetto alle proprie necessità politiche del momento. Le quali, a quanto pare, sono tutte declinate in favore di un irrigidimento della situazione anche con Pechino, un mix che porterebbe il livello di contrapposizione esterne degli Usa, sia economica che geopolitica, a vertici con pochi precedenti.

Iran, Venezuela, Cina, Russia, Europa: Washington sta facendo formalmente a cazzotti con tutti, ancorché con diversi gradi di forza. E, oltretutto, sembra fermamente intenzionata ad alzare i toni dello scontro, quasi si cercasse un ampliamento della platea di nemici da affrontare nella rissa globale. Perché? In parte, ovviamente, c’entra il carattere stesso di Donald Trump, inutile negarlo. Ma occorre anche ricordarsi una cosa: con 13 triliardi abbondanti di controvalore obbligazionario che porta rendimento negativo, i più avveduti stanno già ponendosi il quesito più importante. Ovvero, cosa accadrà quando – esattamente come nel 2007 – tutti quanti tenteranno di fuggire contemporaneamente dal mercato del reddito fisso? E non siamo distanti dal quel giorno. Non solo e non tanto per il controvalore già raggiunto in fatto di carta che richiede addirittura un plus al cliente per essere detenuta.

La questione è chiara: nel momento in cui si concretizza una mossa apertamente espansiva come può essere un taglio dei tassi da 50 punti base, appare chiaro che i mercati si muoveranno come uno sciame di api che abbia trovato un ramo perfetto per creare un nuovo alveare. Basta che la regina si sposti e sarà esodo. Ma, come il 2007 ci ha insegnato e come ormai tutti sapete, le porte di uscita – soprattutto quelle di sicurezza – sono molto più strette di quelle d’entrata in un trade: quindi, il rischio di schiacciamenti di massa fra la folla è alto. Solo i più grossi e forti riescono a guadagnare le scale e gli ascensori, sgomitando, gli altri rischiano di pagare pegno. Nella migliore delle ipotesi, perdendo molto. Nella peggiore ma non più peregrina, tutto.

Perché giova sempre ricordare una cosa, una regola aurea in momenti di instabilità totale come quello che stiamo vivendo: la speranza non rappresenta mai una strategia valida. Perché signori, il guaio non sta nei tassi troppo bassi. Non è quella la questione di primario e immediato rischio. La vera preoccupazione – la stessa che ha portato il capo della colombe della Fed e il numero uno della Banca centrale a gettare acqua gelata sulle speranze di un taglio netto e la Casa Bianca, attraverso fonti anonime, a frustrare in partenza ogni eccessiva prezzatura di un accordo a Osaka – è cosa accadrebbe quando il mercato andrà in modalità reverse.

Ovvero, mettiamo che al G20 si trovasse un accordo, anche soltanto una bozza quadro che faccia almeno stemperare le tensioni e blocchi nuovi dazi e che grazie a questo, l’economia mondiale tentasse una risalita dagli abissi macro in cui è sprofondata: cosa accadrebbe? Con ogni probabilità, la Fed non taglierebbe davvero i tassi. E questo nonostante i 50 punti base di sforbiciata che il mercato già richiede. Cosa prezzerebbe, in modalità di panico preventivo, immediatamente l’investitore che non vuole trovarsi con il cerino in mano? Un aumento possibile, ancorché improbabile, dei tassi. Il cosiddetto tail risk, il cigno in questo caso grigio. Quindi, fuga di massa e a gambe levate dall’obbligazionario, esattamente come nel 2007.

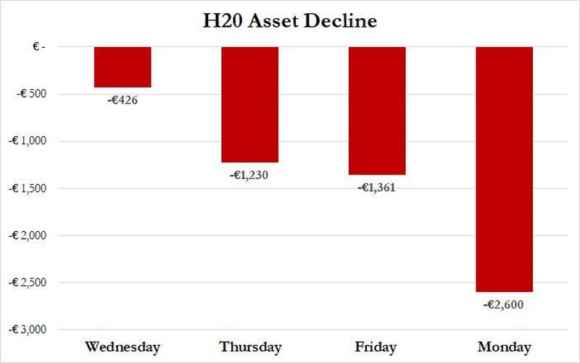

E cosa scaricherà immediatamente il mercato dai propri bilanci, quale sarà il corrispettivo 2.0 dei mutui subprime e delle schifezze cartolarizzate che li contenevano? Il debito corporate, assets illiquidi di cui sono pieni i fondi di investimento. I quali, nelle ultime settimane, cominciano già ad andare a gambe all’aria o a patire grosse perdite: prima che tutto precipiti. Anzi, in piena modalità di speranza espansiva. Come accaduto all’hedge fund di Neil Woodford nella City di Londra o nell’ultima settimana ai fondi H20 Asset Management di Natixis, i quali in quattro giorni di trading hanno patito outflows da panico per 3 miliardi di euro di controvalore, come mostra il grafico, dopo un articolo del Financial Times e la messa in revisione del rating da parte di MorningStar legati a dubbi sull’adeguatezza e la liquidità di certe detenzioni obbligazionarie.

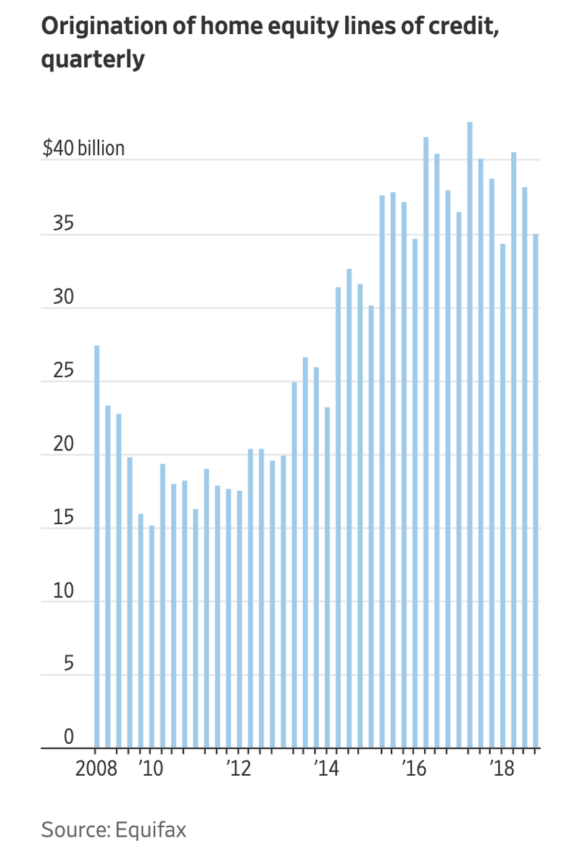

Vista la loro diffusione anche sul mercato italiano, fossi in voi darei una controllata e telefonerei al consulente d’investimento: così, solo per scrupolo. Ma vale per tutti, perché ad esempio questo grafico ci mostra come il fondo Cerberus, negli Usa, abbia ricominciato a impacchettare bond cosiddetti HELOC-backed bonds, ovvero obbligazioni legate ancora una volta al ramo immobiliare, CDO sintetici strettamente correlati al mercato dei mutui in vista del loro boom. Prezzando quindi un taglio dei tassi e una Fed più colomba sul medio termine.

E se il boom preventivato dei rifinanziamenti non si sostanziasse, invece? Magari perché la Fed decidesse di attendere l’estate e non tagliare ancora i tassi a luglio? O perché, nonostante il taglio, questo fosse solo di un quarto di punto e non di 50 punti base, quindi l’americano medio non si azzardasse a mettere mano al portafoglio e sedersi al tavolo del direttore di filiale? Sarebbe di nuovo 2007, peccato con un carico devastante in più di debito pubblico/privato a livello globale, fondamentali macro a pezzi e una quantità di bond illiquidi pronti a intossicare portafogli con controvalori per centinaia di miliardi. Ovunque, da New York a Parigi fino a Hong Kong e Sidney.

Forse, quella avvenuto martedì negli Usa, è stato l’ennesimo stress test globale, basato sulla vecchia logica del “un colpo al cerchio e uno alla botte”. Ovvero, far tramontare l’ipotesi di un taglio dei tassi ampio come quello che il mercato desidera e, in parte, già prezza. Ma anche, paradossalmente, fugare i “timori” per un accordo troppo rapido con la Cina che manderebbe in soffitta anticipatamente ogni speranza collettiva di nuovo Qe in arrivo, a livello globale di Banche centrali e con un ammontare da forza quattro. Siamo sull’orlo del baratro, signori. Letteralmente.