Tanto rumore per nulla o tanto tuonò che piovve? La Fed non si aspettava una mossa così spiazzante da parte di Mario Draghi. Non ora, quanto meno. E qualcosa è andato fuori giri. Non sto parlando della facciata di ufficialità, quella ha retto. Con il passare dei giorni, il mercato aveva infatti visto calare dal 30% al 21% le possibilità di un taglio dei tassi alla riunione del Fomc conclusasi mercoledì. Per tre motivi. Primo, il combinato congiunto con il G20 che si terrà il 28 e 29 giugno prossimi a Osaka, ritenuto uno spartiacque nella disputa commerciale fra Usa e Cina. Quindi, meglio rimandare azzardi prima di un appuntamento simile e andare con i piedi di piombo, soprattutto in tempi di svalutazione valutaria latente, ma già in atto, come mostra il grafico qui sotto. Secondo, evitare di apparire troppo proni alle richieste del mercato e, sopratutto, ai diktat politici della Casa Bianca e dei suoi tweets ormai seriali, quasi rasenti allo stalking. Terzo, non consentire una lettura eccessivamente critica dell’aumento dei tassi compiuto non più tardi dello scorso dicembre, di fatto facilmente bollabile come “errore politico” dai detrattori più o meno interessati. Donald Trump in testa. La sindrome Greenspan. O Trichet, scegliete voi il fallace che preferite.

Insomma, il mercato sconta una Fed colomba ma prudente per ora, quasi certamente in attesa di un’indicazione chiara dal vertice nipponico e pesantemente orientata verso una prima mossa al ribasso in luglio, quando il mercato ormai prezza un taglio di un quarto di punto all’85% delle probabilità. E persino Goldman Sachs, l’ultima banca d’affari rimasta a guardia del fortino “rigorista” in fatto di politica monetaria, ha rotto gli indugi e capitolato all’evidenza del mercato: due tagli previsti per il 2019. E in rapida sequenza, a luglio e a settembre. E se i futures indicano un taglio in più da qui a fine anno, visto che la percentuale che scommette sui tre sforbiaciate è pari al 65% del consensus, attenzione alle dinamiche sotterranee. Anzi, quasi psicologiche. Attaccare frontalmente e a livello personale Mario Draghi, ha tradito nervosismo da parte di Donald Trump. Soprattutto quando, nel giro di poche ore, il Dipartimento di giustizia Usa fa trapelare la possibilità di una nuova inchiesta contro Deutsche Bank per riciclaggio di denaro. Proprio mentre lo zoppicante gigante teutonico tenta di ripartire, giocando la carta estrema della bad bank.

Strumentale? Forse. Ma non è affatto un caso che nel tardo pomeriggio di martedì, quando la due giorni del Fomc era appena iniziata, Bloomberg sparasse la notizia di un’indiscrezione filtrata dall’entourage presidenziale in base alla quale alla fine di febbraio, il team legislativo della Casa Bianca si fosse adoperato per cercare le basi legali per la rimozione di Jerome Powell da numero uno della Fed. La quale, per statuto, impone infatti la “giusta causa” per il licenziamento del suo governatore, non come i ministri del governo che possono essere rimossi e cambiati come calzini o mutande dal Presidente. Ieri poi, appena reso nota la decisione sul mantenimento del livello attuale di costo del denaro, ecco che la carriera di Powell tornava a rischio, visto che la notizia che riempiva gli schermi era quello di un Donald Trump non solo ancora intenzionato a far fuori il capo della Banca centrale, ma che, in cuor suo, era persuaso di avere le prerogative necessarie addirittura per prenderne il posto in prima persona.

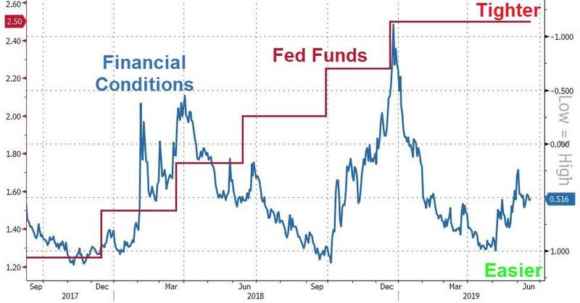

Una boutade, ovviamente. Ma nulla accade per caso, tantomeno attorno alla Fed. La quale, state certi, a luglio interverrà. E non perché lo dico io o per le pressioni della Casa Bianca, ma per quanto ci mostra questo grafico, il quale esemplifica il livello attuale delle condizioni finanziarie già prezzate dal mercato. Insomma, siamo al minimo storico, ovvero a un grado di aspettativa molto alto rispetto a mosse di carattere espansivo. Quel livello, state certi, incorpora più di un taglio da qui a fine anno. Come minimo due, ma – più facilmente e credibilmente – già tre.

E fermi tutti, perché qui subentra la variabile di rischio innescata da Donald Trump nel suo attacco frontale contro la Bce, non si sa quanto calcolata. Agendo al ribasso sui tassi in ossequio a quelle aspettative, infatti, la Federal Reserve non innescherebbe un effetto boost sui mercati azionari, ma garantirebbe a malapena la prosecuzione di supporto del loro livello attuale. Ovvero, serve tagliare e più di una volta al fine di permettere a Wall Street solo di resistere. Certo, il ciclo è vicino ai massimi record, ma, attenzione, con una dinamica di fuga verso l’obbligazionario per timori di recessione globale che, come vi ho già detto, ha spedito in territorio di rendimento negativo bond per un controvalore totale di oltre 11 triliardi di dollari nel mondo, record dai tempi della grande crisi Lehman. E con i corsi equities al top e i rendimenti che comprimono al ribasso il comparto obbligazionario, siamo in piena biforcazione. Quasi a livelli record, anche in questo caso.

Per quanto quel de-couple potrà ancora espandersi, prima che una delle due parti in causa (titoli o bond) decida di cambiare direzione e porsi in traiettoria di re-couple? In parole povere, chi ci dice la verità? I bond al ribasso o le equities in continuo rally? Perché se per caso fosse la seconda dinamica quella fallace, la correzione che stiamo per testimoniare sarà ben peggiore di quella dello scorso Natale. E la testa Powell che salta con un tappo a Capodanno, sarebbe il detonatore perfetto. Quindi, la Fed ha due strade: attendere, come scritto nel comunicato finale del Fomc, per vedere ulteriori sviluppi dei dati macro, o intervenire in anticipo su quel rischio di crash azionario, tagliando di netto e con timing in grado di convincere il mercato. Ovvero, come ha detto Goldman Sachs, due sforbiciate di seguito in luglio e settembre. Un bel mezzo punto di taglio che, comunque, in chiave emergenziale permette ancora un minimo di margine di movimento al ribasso in autunno, partendo comunque da un 2% di riferimento raggiunto.

Livello che è invece sideralmente lontano dal tasso benchmark della Bce, la quale infatti è intervenuta in anticipo e mettendo sul tavolo non solo un taglio dei tassi – di fatto aprendo alla negatività come politica strutturale non solo sui depositi – ma anche la riattivazione del Qe, oltre al reinvestimento titoli già in atto e alle aste di finanziamento a lungo termine per le banche dell’eurozona previste per settembre. Insomma, Mario Draghi ha sì messo subito tutte le carte in tavola, ma ha anche, contemporaneamente, bluffato sul carico che intende puntare nella mano successiva: rispetto alla Fed, infatti, l’Eurotower ha due criticità in più.

Primo, meno strumenti a disposizione per intervenire e un tasso di partenza più basso che obbliga a scendere pesantemente in negativo, per risultare efficace. Secondo, un presidente in scadenza a cui i nemici interni stanno, per questo motivo e per contingenze politico-economiche, permettendo davvero di tutto. Non a caso, Jens Weidmann, capo della Bundesbank che qualcuno è tornato a voler in corsa per la successione all’Eurotower, dopo l’annuncio di Sintra ha clamorosamente smentito almeno tre anni di polemiche, definendo legittimo l’Omt – ovvero il programma di Qe – messo in campo da Mario Draghi a partire dal 2015. Sconfessione totale non solo del rigorismo teutonico che a quella politica ha fatto guerra permanente in seno al board, ma anche almeno due ricorsi alle Alte corti di giustizia europea e a quella Costituzionale tedesca di Karlsruhe da parte di cittadini e istituzioni teutoniche per sancire l’illegittimità.

Finora Berlino aveva taciuto, adesso plaude all’italiano Draghi. La puzza di bruciato, da un parte come dall’altra dell’Atlantico, si sta facendo davvero forte. Jerome Powell, con atto decisamente irrituale per una figura come il capo della Fed, si è sentito in obbligo di dichiarare alla stampa che concluderà il suo mandato per intero, nonostante le pressioni della Casa Bianca, ma già questa appare una mezza resa. Se esiste un baluardo formale nella politica Usa, un Rubicone che almeno pubblicamente ed en plein air, nessun presidente ha mai varcato è appunto quello dell’indipendenza della Federal Reserve. Un tabù, invece, di fatto crollato fra martedì e mercoledì scorsi.

Ora, cosa attendersi? La palla passa interamente nelle mani del G20, secondo elemento del combinato congiunto di azione politica che i mercati attendono per orientarsi. Di fatto, sempre Goldman Sachs oggi prezza solo al 20% la possibilità di un accordo fra Usa e Cina sul commercio al meeting di Osaka dei prossimi 28 e 29 giugno. Ma, con mossa platealmente studiata, subito dopo aver ascoltato l’annuncio di Draghi e aver twittato le sue accuse contro la Bce, ecco che Donald Trump ha comunicato (o millantato) i contenuti di una telefonata con Xi Jinping, dalla quale sarebbe giunta l’ufficialità del loro incontro a latere del G20, aprendo praterie di ottimismo e spingendo in alto Wall Street.

Insomma, il mondo è al culmine della speranza: Fed ormai alla resa, cinesi che in silenzio stanno continuando a stampare, Bce pronta a nuovo Qe e dialogo fra Washington e Pechino riannodato per un accordo possibile. E se da Osaka arrivasse invece una strumentale delusione sul fronte del commercio, magari con l’aggravante di qualche rogna geopolitica, sia essa rappresentata dall’Iran o magari dal Venezuela? Si sa: da più in alto si cade, maggiore è il danno. E il dolore.