Altro giro, altra occasione irripetibile per fregare l’inflazione. Ma serve farlo di gran carriera. Dal 2 al 6 ottobre torna il Btp Valore dopo i 18 miliardi incassati a giugno. E prima che il dibattito sulla Manovra entri nel vivo. Perché più il tempo passa, più i pozzi a cui attingere acqua diminuiscono. Fino a restare i soliti noti. Quelli a forte rischio di tensioni sociali, quando il secchio diventa visibile prima che venga immerso. Non a caso, la durata aumenta. Dai 4 anni di giugno ai 5 della prossima emissione. Ma, soprattutto, la cedola passa da semestrale a trimestrale.

Insomma, al Tesoro hanno deciso che la carota deve essere ben visibile. E bella grande. Perché la tarantella dell’indicizzazione all’inflazione ormai non fa più effetto. E i fondi/piani di investimento sono talmente strapieni di Btp che sarà dura riuscire a trovare spazio per altra carta. Ma ce la faranno. Spingeranno sul patriottismo. Sul Btp come arma contro il rigorismo tedesco e il sabotaggio della Bce. Quando in realtà, il problema è quello di una Bce che i settori più realisti e lungimiranti di Tesoro e Mef cominciano a contabilizzare come residuale. Ex ante.

E infatti, nuova emissione. Con cedola trimestrale, tanto per dare l’idea di un sostegno implicito alle difficoltà di un potere d’acquisto devastato da inflazione e salari stagnanti. E da un caro-energia che ormai appare come nuovamente garantito per l’inverno, stante il combinato congiunto di gas e petrolio in piena fibrillazione. Una partita di giro, un gioco delle tre carte. Tu compra debito e ogni tre mesi arriva qualche soldino sul conto. Può fare comodo. Il passo successivo potrebbe essere una bottiglia d’olio, un chilo di pasta e due etti di Parmacotto ogni 50 contratti.

Stiamo raschiando. Ma una cosa è farlo per incasellare i numeri, facendo acrobazie con il bisturi dei conti per sforbiciare una tantum. Qui l’impressione è quella di una stagione di costi di finanziamento del debito a zero che stia finendo. E questo è un problema. Di sostenibilità dello stock, soprattutto. La vera croce in vista del dibattito sulla riforma del Patto di stabilità. Non a caso, Mario Draghi ha sentito la necessità di tornare sulla scena con un intervento anti-rigorista. Pessimo segnale.

E occhio al rendimento del decennale benchmark, perennemente sul chi va là rispetto alla quota del 4,5%. Perché a quel punto, il problema potrebbe non essere legato alla correlazione emissioni/acquisti della Bce, ma alla possibilità stessa di piazzare quella carta proprio nei piani di investimento, nei fondi pensione e nei portafogli retail dei signori Rossi. Insomma, ovunque il megafono riuscirà a indirizzarli. Come per le precedenti emissioni, tramutando giornali, tg e siti in veri e propri prospetti informativi del Tesoro. Senza vergogna. Nonostante all’epoca, la narrativa fosse ancora quella di un’economia italiana migliore di quella tedesca e francese. Ora, invece, nessuno ha più il coraggio di sostenerlo. E allora il rischio è il panico. Non solo la propaganda.

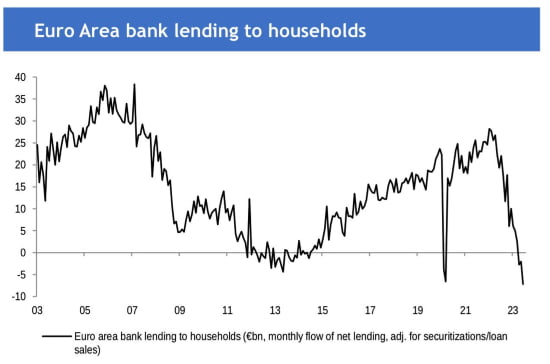

Forse. Perché, a volte, il destino sta proprio in un avverbio. Quell’avverbio. Nella fattispecie, quello gettato sul tavolo del dibattito sulla politica dei tassi della Bce da Klaas Knot, membro del board dell’Eurotower e governatore della Banca centrale olandese. In vista del riunione della prossima settimana, il falco per antonomasia ha voluto deliziare i mercati con questa frase: “Forse stanno sottostimando la possibilità di un nuovo rialzo”. Ora, date un’occhiata al grafico:

già oggi, il flusso netto di prestiti bancari alle famiglie nell’eurozona è più basso di quello toccato durante la crisi finanziaria del 2008. E quella pandemica da Covid. Un nuovo ritocco all’insù del costo del denaro, in cosa si sostanzierebbe? L’ultimo dato sugli ordinativi tedeschi parla chiaro: non si consuma. Uno sprofondo senza precedenti, peggiore del 2020. Ma se non metti denaro nel portafogli, ecco che appare difficoltoso riattivare i consumi azzoppati dai prezzi.

Ma attenzione ulteriore. Proprio in queste ore, in Germania il potente sindacato metalmeccanico IG Metall sta chiedendo la settimana lavorativa di 4 giorni a parità di salario, in vista della scadenza contrattuale di fine novembre. E le paghe in Germania negli ultimi mesi sono salite. Parecchio. Un +8,5% che nella volontà del sindacato dovrebbe ora sostanziarsi in un pacchetto di rinnovo transitorio (12 mesi) che garantirebbe un balzo totale lordo del 17,1%. Di fatto, Olaf Scholz ha dato vita al classico calcolo costi/benefici e deciso che la spirale prezzi/salari appare meno pericolosa dell’exploit di AfD alle prossime elezioni in Baviera.

Ora, lasciamo un attimo la Germania con i suoi guai da sistema industriale sclerotizzato. L’Italia, cosa rischia da qui a pochi mesi? In prima istanza, un’esplosione delle sofferenze bancarie. Perché se i salari sono fermi, l’inflazione tre volte il target Bce e il flusso di credito alle famiglie ai minimi storici, chiaramente rate e Rid saltano come tappi di bottiglia a Capodanno. Un bel problema. Sconfinamenti a raffica, oltretutto. Perché da un lato, il Governo ha risorse a dir poco limitate per tamponare un simile fall-out, aggravato in prospettiva da una nuova emergenza energetica per l’inverno. Dall’altro, paradossalmente, rischia di dover rinunciare anche a una frazione non secondaria di quel poco che conta di incamerare, perché le banche avranno gioco facile nel rinfacciare la tassa sugli extra-profitti come aggravante di una situazione già limite.

Insomma, la Germania pare pronta allo shock. Non senza costi, ovviamente. Non a caso, la scorsa settimana ha presentato un pacchetto triennale di aiuti alle Pmi da 9 miliardi l’anno. L’Italia, già oggi, viaggia in equilibrio precario. E con l’incognita Btp che, giorno dopo giorno, si tramuta in iceberg viaggiante. Il rischio? Che a decidere tutto sia l’inclinazione della bilancia che verrà impressa dalla Francia in sede di Patto di stabilità. E quando devi guardare al risultato della partita altrui per conoscere il tuo destino, sei con le spalle al muro.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.