Tra il 12 febbraio e approssimativamente il 10-11 aprile sarà Qe grazie alle risorse Treasury general account

Viviamo in un mondo talmente permeato e infarcito di informazione da essere persuasi che nulla possa sfuggirci. Quantomeno, nulla che sia degno di attenzione. Il problema del mercato e delle questioni finanziarie è che questa falsa credenza risulta amplificata al massimo. Mai come in questo contesto, ciò che ci viene comunicato è parziale. E strumentale.

Ad esempio, nessun giornale fa notare come il decennale giapponese sia tornato a prezzare un rendimento dell’1,40%. Massimo dal 2010. O come il Ceo della seconda banca del Paese soltanto mercoledì abbia presentato le sue dimissioni come assunzione di responsabilità per le mega-perdite trimestrali. Non a caso, ieri il Nikkei ha perso l’1,24%. Il mitologico mercato – entità che l’operatività della Bank of Japan ha reso parossistica e degna di ossimoro se accostata all’aggettivo libero – non ha forse gradito la mossa, nonostante il Giappone sia la patria dei capitreno che si suicidano tipo Yukio Mishima, se i convogli arrivano in stazione con 1 minuto di ritardo?

>No, ciò che non ha gradito è il fatto che al suo posto sia stato nominato il Cfo. Ovvero, il vero responsabile di numeri, previsioni e livelli di Var legati a detenzioni di debito che la Fed con le sue mosse ha mandato sott’acqua. Ma tranquilli, al prossimo shock sul carry trade fra yen e dollaro, tutti sapranno spiegarvi cos’è accaduto con dovizia di particolari. E qualche mese di ritardo.

Ma non basta. In pochi, ad esempio, hanno sottolineato con il giusto grado di stupore misto a inquietudine il fatto che nel corso delle negoziazioni overnight fra lunedì e martedì, il titolo di Nvidia sia tornato sopra i 140 dollari per azione. E, soprattutto, a +25% dai minimi solo del 3 febbraio. Oltre 700 miliardi di market cap in due settimane. Delirante. E per questo, sottaciuto.

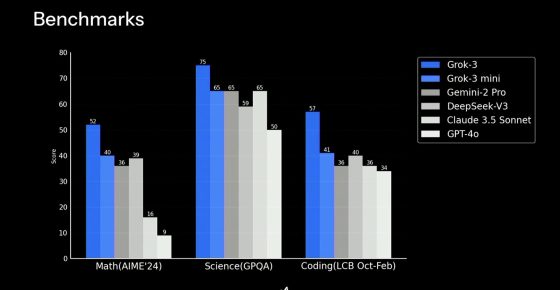

DeepSeek era solo una purga necessaria? Una cosa è certa: la scoperta della soluzione low-cost cinese alla bolla AI statunitense era uno stress test. Magnificamente veicolato da media e social network. A favore di chi? Difficile dirlo con certezza. Si sostanzierebbe una pericolosa attribuzione di fatto determinato, un’aggravante nelle querele per diffamazione o calunnia. Fatevi però bastare questo grafico: casualmente, l’ultima versione di Grok pare in grado di mandare al tappeto sia DeepSeek che ChatGPT in materie che potremmo definire dai tratti strategici molto cinesi come matematica, scienze e coding. Elon Musk è un chirurgo, dove incide, lascia il segno.

Ma tu guarda le coincidenze, a volte, no? E adesso, cosa dobbiamo attenderci da questo mercato, dopo un turbolento inizio anno all’insegna appunto dell’AI e della sua prova di forza alla realtà dei conti? Adesso, almeno fino a metà aprile, il mercato potrebbe viaggiare col pilota automatico. Potrebbe, meglio sottolinearlo, altrimenti qui è un attimo venire accusati di abuso della credulità popolare.

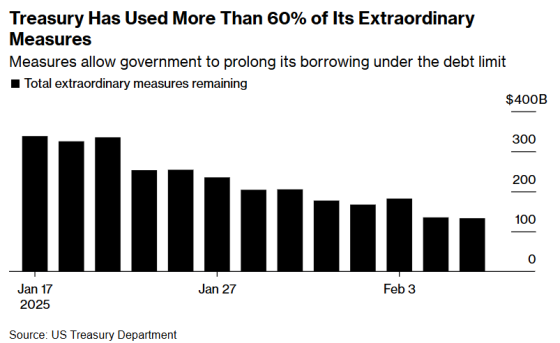

Perché azzardo questa ipotesi? Per una ragione molto semplice. Come mostra il grafico, a fare data al 7 febbraio scorso, il Governo Usa aveva utilizzato già oltre il 60% delle misure straordinarie lasciate in dote da Janet Yellen. Restavano in cassa circa 133 miliardi per finanziare la spesa. Detto fatto, il 12 febbraio quelle riserve sono terminate. Ed è cominciato il periodo conosciuto come del not-Qe. Ovvero, un Qe su base temporanea e che ottiene le proprie risorse dal Tga del Tesoro. Ovvero, il Treasury general account. Il conto corrente degli Usa.

Non potendo emettere nuovo debito fino a un accordo sul debt ceiling che presumibilmente non si sostanzierà prima del mese di giugno, il Governo drena da lì risorse necessarie alla spesa corrente. Di fatto, liquidità che affluisce sul mercato. E di quanto parliamo, a spanne? All’11 febbraio scorso, il saldo di quel conto corrente federale era di 842 miliardi di dollari. Stando a un cronoprogramma ormai consolidato nell’era del Qe perenne, ciclico e strutturale, da qui a metà aprile – quando il salasso fiscale opererà il refill del Tga – quest’ultimo verrà drenato di circa 600 miliardi.

Insomma, tra il 12 febbraio e approssimativamente il 10-11 aprile, sarà Qe. Vuoi vedere che la purghetta di Nvidia fosse solo per alleggerirsi in vista di questo mini-rally? Ma attenzione, perché in realtà ciò che realmente è destinato a fluire nella disponibilità del mercato avrà un controvalore inferiore ai 600 miliardi e farà riferimento al canarino nella miniera noto come net liquidity injection.

Una sorta di dare/avere in tempo reale conteggiato in seno a tutte le risorse della Federal Reserve, dal Tga al Reverse Repo fino alla Discount Window. E se qualcun già vocifera di possibili incidenti programmati per offrire alla Fed un alibi e sospendere o ridurre drasticamente i controvalori del suo Qt – il dimagrimento di bilancio via non reinvestimento titoli a maturazione – alla riunione del 19 marzo, il Reverse Repo potrebbe drenare liquidità dal mercato. Poiché l’obbligo per il Tesoro di emettere meno T-bills potrebbe spingere di nuovo i money market funds a parcheggiare fondi risk-free e ben retribuiti alla Fed di New York.

Tutti avvisati: dal 12 febbraio, è tornato il sereno per legge. E fino a metà aprile. Lo chiamano libero mercato.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.