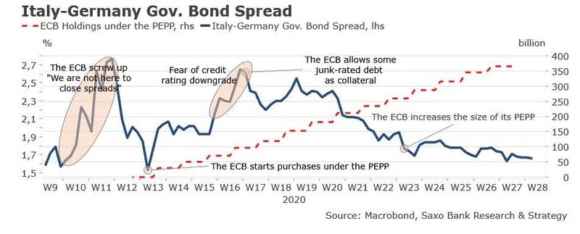

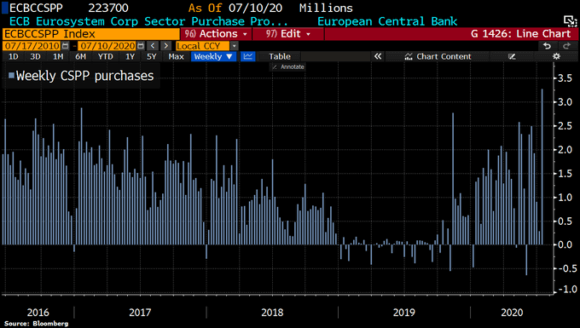

Questo articolo è stato scritto prima che la Bce comunicasse le sue decisioni e prima della conferenza stampa di Christine Lagarde. Volutamente. E come sorta di stress test. Ovviamente, la mia decisione è stata influenzata anche dal fatto che nessuno prevedesse annunci particolarmente significativi da parte della Banca centrale, dopo il diluvio di liquidità messo in circolo e la messe di acquisti obbligazionari già compiuti. Ma c’è dell’altro. E sta tutto nei tre grafici più sotto, capaci più di mille annunci di tratteggiare i risultati ottenuti finora dall’Eurotower con il suo intervento senza precedenti. Primo, come ormai ammettono anche i muri, compito principale della Bce è stato finora quello di calmierare artificialmente lo spread italiano, colmare il gap strutturale fra Btp e Bund. Insomma, agire al di là del proprio mandato. Ma si sa, c’è il Covid. E poi a Karlsruhe sono antipatici. Secondo, la Bce – esattamente come la Fed – sta garantendo linee di credito extra-bancario al ramo corporate europeo, tramite l’acquisto indiscriminato di obbligazioni, alla faccia del rating. Insomma, non solo ha riempito le casse della banche con un’iniezione di liquidità monstre attraverso l’ultima asta Tltro, ma, tanto per gradire, la scorsa settimana ha fatto toccare al suo programma di acquisto corporate (Cspp), il record in controvalore drenato dal mercato. Parliamo di qualcosa come 3,3 miliardi di euro, 400 milioni più del record precedente. Signori, significa disperazione. Significa acquisti a strascico nella speranza che la gran parte della tonnara finisca nella rete, pur sapendo benissimo che saranno in molti a restarne fuori.

Esattamente come la Fed, l’Eurotower sta inquinando il mercato sano garantendo finanziamento per via obbligazionaria a zombie firms che dovrebbero semplicemente fallire, se la parola mercato avesse ancora un significato. E lo sta facendo al livello massimo di sempre. Più del post-Lehman. Più del post-2011. Più di così, però, pare impossibile. Siamo quasi già al massimo sforzo accettabile, prima di tramutare il mercato dell’eurozona in un’enorme Cassa del Mezzogiorno da cui attingere denaro a fondo perduto, spesso e volentieri non avendone né i requisiti, né il diritto. Anche in questo caso, ovviamente, la Bce sta agendo ben al di là di quello che è il suo mandato statutario. Ma in questo caso, nessuno fiata: per il semplice fatto che i beneficiari numeri uno di questa distorsione sono le aziende tedesche e francesi, in primis. E poi si sa, c’è il Covid, il nuovo Isis dei tempi odierni, capro espiatorio e alibi di ogni nefandezza.

Terzo, nonostante l’armamentario delirante messo in campo da madame Lagarde, l’indicatore di rischio dell’eurozona rimane a tutt’oggi elevato. Molto elevato. Troppo per sperare che questo puzzle di Stati in cui ognuno pensa primariamente al suo interesse possa avere un futuro. Abbiamo scelto la via della monetizzazione del debito come panacea al confronto con la realtà e quest’ultima, ora, sta presentandoci il conto. Come i tossicodipendenti cui serve sempre più metadone per cercare di uscire dal tunnel, così l’Europa pensa di poter superare le differenze macro appianandole con il credito a pioggia e l’indebitamento allegro, quasi stesse schiacciando la sabbia con una paletta per rendere liscia la pista delle biglie. Ma sotto quei granelli ci sono sassi, sporgenti. Puoi cercare di appiattirli quanto vuoi, ma, alla fine, salta sempre fuori lo spuntone. Non a caso, il Premier olandese Mark Rutte, proprio in queste ore, è andato pesantemente all-in rispetto alla proposta di rilancio dei Paesi cosiddetti frugali per quanto riguardo il Recovery fund, la cui nascita dovrebbe vedere il travaglio cominciare da oggi al Vertice Ue: legare l’elargizione dei Fondi a una vigilanza sul percorso di utilizzo e di riforme ad esso collegate da delegare al Consiglio europeo. Di fatto, agli altri Stati membri. Una sorta di esame di maturità permanente per l’Italia, la quale potrà anche accedere a tutto il fondo perduto che vuole, ma, a ogni passo, dovrà rendere conto al plotone d’esecuzione dei suoi pari. frugali e Visegrad in testa.

Ovviamente, il principio dell’unanimità evocato da Mark Rutte è stato avanzato solo per essere bocciato e divenire materia di mediazione al Consiglio, poiché quella prerogativa permanente di veto tramuterebbe in un istante il Recovery fund in un commissariamento bello e buono, altro che Troika. Un qualcosa che Giuseppe Conte non può ovviamente accettare, pena una sconfitta in politica estera senza precedenti. Ma temo non si andrà molto oltre alla maggioranza qualificata, come possibile compromesso. Perché dietro alla forzatura di Mark Rutte c’è Jens Weidmann, ovvero la Bundesbank. Soltanto un pazzo o un ingenuo, infatti, può pensare che il Premier di un nano politico ed economico come l’Olanda possa permettersi di indossare i panni del novello Napoleone, senza pagarne il conto.

E non a caso, chi ha lanciato il guanto di sfida più dura e diretta alla mossa olandese, cadendo così in pieno nel tranello dell’asse Aja-Francoforte e tradendo palesemente il grado di disperazione con cui l’Italia sta per approcciarsi al meeting di oggi? Paolo Gentiloni, il quale nella sua qualità di Commissario europeo ha cercato di sparigliare le carte e spaventare l’avversario, evocando la volontà della Commissione di porre fine alle pratiche di dumping fiscale in seno all’Unione. Peccato che, nello stesso giorno dell’improvvida intemerata dell’ex Premier italiano, una sentenza assolveva l’Irlanda e Apple dall’accusa di elusione fiscale tramite regime di favore: di fatto, tramutando la minaccia di tempesta avanzata da Paolo Gentiloni in un innocuo venticello primaverile.

Siamo chiusi all’angolo, signori, Bce o meno. Lo capirebbe anche un bambino che quella sentenza era a orologeria. Ci piaccia o meno, è giunto il momento di pagare il conto ad almeno 30 anni di conti pubblici fuori controllo e politiche assistenzialiste. Avete notato come lo scontro patetico su Autostrade abbia oscurato la vera notizia di mercoledì scorso, ovvero l’ennesimo record storico del nostro debito pubblico, salito a maggio di 40 miliardi rispetto ad aprile? Signori, possiamo agitarci quanto vogliamo e farci scudo degli acquisti della Bce fino quando dureranno, ma restiamo già di fatto commissariati e senza un euro in cassa: l’uscita di Paolo Gentiloni, lo ripeto, è stata una plateale ammissione di debolezza alla vigilia di un negoziato già drammaticamente in salita. Non a caso, già si parla di un Recovery fund che avrà in dotazione 100 miliardi in meno dei 750 previsti dalla Commissione, di fatto un compromesso rispetto ai 500 della versione originaria proposta da Francia e Germania. E lo stesso Giuseppe Conte, alla vigilia del suo fallimentare viaggio a Berlino, ha rilasciato interviste nelle quali parlava la lingua della questua politica: accettiamo meno soldi stanziati nel fondo, ma, in cambio, non vogliamo condizionalità. Detto fatto, la risposta è arrivata tramite l’irrigidimento di Mark Rutte sul trasferimento dei poteri di controllo al Consiglio Ue.

Capite perché non mi interessa più, minimamente, cosa decide madame Lagarde? Perché la Bce non può risolvere un problema politico con la chiave monetaria, può soltanto guadagnare un po’ di tempo. E, paradossalmente, così facendo, aggravare la dinamica. Cosa vi avevo detto l’altro giorno, al riguardo? Giuseppe Conte, da persona intelligente qual è, ha visto comparire la scritta game over dopo l’incontro tutt’altro che amichevole e disteso con Angela Merkel e ha caricato tutto sulla vicenda Autostrade, semplicemente per presentarsi con la testa dei Benetton su un piatto d’argento ai Cinque Stelle. I quali, incapaci come sono di cogliere la realtà e sprezzanti del livello di ridicolo in cui ormai proliferano, hanno immediatamente appeso al muro del consenso populista quel trofeo, incuranti della proclamazione del reale vincitore compiuta in tempo reale da Piazza Affari con il +25% di Atlantia.

Ora, Giuseppe Conte è in credito. Un forte credito verso Di Maio e soci: non a caso, il rivoluzionario Di Battista lo ha difeso come stesse parlando di Che Guevara. Siamo ai titoli di coda, grazie al Signore misericordioso. E qualsiasi alternativa arrivi a questo scempio del buonsenso, sarà benvenuta. Se poi fosse davvero un controllo esterno sui nostri conti e su come gestiamo i soldi, avremmo fatto Bingo. Perché signori, smettiamola di trincerarci dietro patetici muri di orgoglio patriottico: la nostra classe politica, dal 1992 in poi, ha compiuto solo scempi, il dato del debito pubblico dell’altro giorno – debitamente nascosto dalla pantomima su Autostrade – è lì a confermarlo. E certi numeri, all’estero li guardano. Come li guardano i mercati. Smettiamola di ammantare la Bce di poteri taumaturgici che non ha: sta soltanto comprandoci del tempo, sta solo calciando il barattolo. Piuttosto, riflettete su una cosa, se vogliamo pensare davvero al futuro del Paese in vista dell’autunno da profondo rosso che attende la nostra economia: vi pare un caso che un campione della sinistra come il sindaco di Milano, Beppe Sala, sia saltato fuori proprio ora con un tema non certo rivoluzionario come le gabbie salariali?

Paradossalmente, la scommessa non è se l’Italia resterà o meno nell’euro, bensì se il Paese resterà più o meno unito nella forma attuale. E Berlino lo sa.