Mi scuserete, ma oggi quel minino sindacale di diplomazia e buone maniere che ancora tendo utilizzare nel mio lavoro, lo metto da parte. Sì, perché di fronte alla sceneggiata di quattro red neck con un bourbon di troppo in corpo, gridare al golpe significa farci il bagno nella malafede. Sguazzarci allegramente, alternando lo stile libero al dorso. Le armi? Signori, in alcuni Stati degli Usa portare una pistola equivale a mettere in tasca smartphone e portafoglio. Non è l’Italia, non l’Europa. E non è nemmeno quel concentrato di politically correct che risponde al nome di New York. È l’America, la terra della frontiera e della proprietà. Da difendere. Dove nessun Presidente democratico, nemmeno il più a sinistra, si è mai permesso di andare oltre a un blando rafforzamento dei NICS (National Instant Criminal Background Check System), i controlli federali sulla vendita delle armi: il Secondo Emendamento è l’unica legge che molti americani riconoscono. Piaccia o meno, trattasi della realtà.

I quattro morti? Una tragedia. Ma, mediamente, quel numero è il computo giornaliero – all’ora dell’aperitivo e infrasettimanale, si intende – in alcuni quartieri di Chicago o Cleveland o Detroit. Smettiamola con le indignazioni acchiappalike: se quel centinaio di scalmanati, talmente pericolosi nel loro intento golpistico da entrare al Campidoglio vestiti come i Village People o Napo Orso Capo (tanto per non dare nell’occhio), sono riusciti a fare irruzione nel tempio della democrazia Usa, è perché li hanno lasciati fare. Altrimenti, lo insegnano le manifestazioni di Black Lives Matter di questa estate, a quel palazzo non ti avvicini nemmeno. Salvo fare un’indigestione di piombo.

Serviva il teatrino finale, serviva la pantomima in chiave realista della Seconda guerra civile americana di Joe Dante, serviva l’atto di rottura per garantire a Joe Biden e all’ala repubblicana da sempre contraria a Donald Trump l’evento traumatico e in mondovisione per dar vita a una sorta di compromesso storico in salsa barbecue. La normalizzazione, per arrivare, necessita sempre di un atto prodromico traumatico. Sempre. E come da copione, il redento Donald Trump ha assicurato una transizione ordinata in vista del 20 gennaio, di fatto l’implicito e tanto agognato riconoscimento della vittoria di Joe Biden. Titoli di coda, luci in sala.

E poi, scusate, se per qualche ora la democrazia Usa è stata sotto assedio, addirittura a rischio golpe della destra più becera, come mai in contemporanea Wall Street chiudeva sui massimi e il Vix, l’indice della volatilità, restava placidamente a 26? Forse il caos fa bene ai mercati, come ricorda il vecchio adagio del comprare quando scorre il sangue per le strade? O non ci sono più i colpi di Stato di una volta, come per le mezze stagioni? Oppure ancora il fatto che Wall Street non sia crollata ha a che fare con la solita, ennesima coincidenza?

Mentre tutte le televisioni e i siti di informazione del mondo erano infatti totalmente focalizzati sul Campidoglio, fra gli strali isterici di chi gridava all’iconoclastia democratica, a poche centinaia di metri venivano rese note le minute della riunione della Fed del 15-16 dicembre. E sapete cosa si trovava all’interno di quel documento? Fra le altre, queste poche righe: A number of participants noted that… a gradual tapering of purchases could begin and the process thereafter could generally follow a sequence similar to the one implemented during the large-scale purchase program in 2013 and 2014. Insomma, alla faccia dei proclami relativi a tassi fermi come rocce fino alla fine del mondo, all’ultima riunione si è parlato di ipotesi di implementazione del programma di tapering del Qe come avvenuto nel 2013 e 2014, a fronte di una normalizzazione della situazione o di una ripresa più spedita del previsto. E come sia andata a finire sui mercati emergenti, quando Ben Bernanke abbozzò soltanto l’avvio di un processo di ritiro dello stimolo, lo ricordiamo tutti, vero? Taper tantrum, praticamente la creazione ex ante e a tavolino della crisi successiva. Insomma, madama Realtà è entrata a Palazzo. E sotto forma di vaccino, la Signora ha fatto finalmente capolino nella sala riunioni della Fed e ha timidamente ricordato a lor signori che la politica dello stampa che ti passa non può durare in eterno.

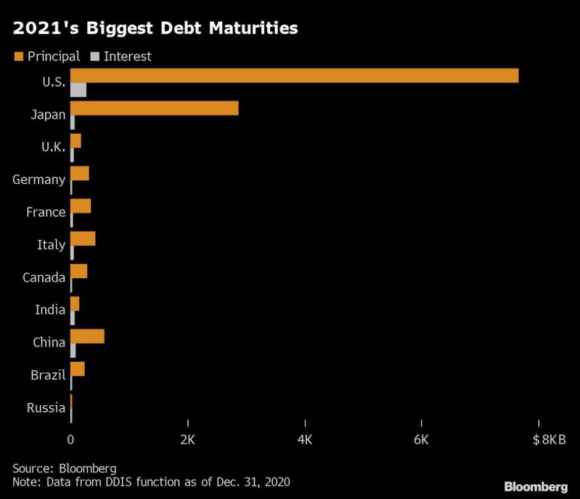

Come avrebbe reagito Wall Street, già appesantita da un Nasdaq azzoppato dalla doppia vittoria democratica in Georgia, a una notizia simile, se il rumore di fondo del golpe in atto a Washington non avesse coperto tutto? Rifletteteci. Direte voi, passata la buriana, ne prenderà atto? Certo. Ma partendo però da un presupposto politico decisamente diverso, come spiegavo nel mio ultimo articolo. E poi riflettete soprattutto su un altro paio di cose, la prima e fondamentale rappresentata in questa tabella, la quale ci mostra come senza il Covid staremmo vivendo in pieno nel poco gradevole scenario di una fusione fra il 2008 della crisi finanziaria e il 2011 dell’eurozona a rischio implosione per i debiti sovrani fuori controllo. A livello globale, però.

I calcoli di Bloomberg Intelligence parlano chiaro: quest’anno andranno a scadenza qualcosa come 13 triliardi di debito contratto nel post-Lehman Brothers, insomma il conto da pagare per la prima ondata di stamperia globale da crisi permanente. E guardate bene: la somma di rifinanziamento maggiore fa capo proprio agli Usa con 7,7 triliardi di debito, seguiti dai 2,9 triliardi del Giappone e poi a scendere i 577 miliardi della Cina, i 433 dell’Italia, i 348 della Francia e i 325 della Germania. E cosa sarebbe successo, se il Covid e l’allarme pandemia non avessero obbligato le Banche centrali a un intervento così massiccio da schiacciare quei costi di finanziamento spesso ridicolmente sotto zero? Un debt vortex, capace di fare danni. Ma danni veri. Default sovrani e ristrutturazioni forzate. E non della piccola Grecia, bensì dei big players. E invece, ecco come Gregory Perdon, co-chief investment officer alla Arbuthnot Latham ha commentato la situazione con Bloomberg: “Le ratio di debito dei governi sono letteralmente esplose, ma penso che, alla luce di quanto avvenuto da marzo in poi, le preoccupazioni di breve termine siano assolutamente risibili. Il debito è sostanzialmente leverage e, se non se ne abusa, rimane lo strumento più efficace per garantire il benessere e la crescita”. Certo, se non se ne abusa.

Ed ecco il parere di Steven Major, capo del centro ricerche sul reddito fisso di HSBC: “La realtà pratica e inconfessabile è che ormai livello di debito e tassi di interesse sono legati, questo perché la gran parte della nazioni sviluppate non possono più permettersi costi del denaro più alti dello zero”. Benedetto Covid, ci ha salvato dall’Armageddon! Certo, direte voi, è costato qualche milione di morti. Vero. E ognuno di loro rappresenta una tragedia. Vera e non la pagliacciata andata in scena al Campidoglio. Ma senza l’ennesimo calcio al barattolo del redde rationem con la realtà rappresentato dalla pandemia, siamo sicuri che tutte quelle nazioni avrebbero saputo affrontare le scadenze sul debito sovrano in maniera ordinaria e ordinata? Siamo sicuri che quella stessa America armata, una cui sparuta e colorita rappresentanza ha dato vita a un assalto al Parlamento degno di Ugo Tognazzi in Vogliamo i colonnelli, avrebbe accettato di colpo una politica di tagli draconiani, a fronte di scadenze obbligazionarie che avrebbero imposto lacrime e sangue e la fine del deficit strutturale? Siete davvero sicuri?

E nel relativamente piccolo ammontare della sua somma, il governo Conte – 1 o 2, poco cambia – come avrebbe gestito quei 433 miliardi di debito in scadenza su cui operare roll-on o pagamento? Avreste ancora la vostra pensione, tutta intera e puntuale nel suo bonifico? Avremmo evitato una bella incursione sui conti correnti, stile Giuliano Amato? Proprio sicuri? Lo so, la realtà è spesso cruda. Scomoda. Volgare nei modi e nei contenuti. E noi ormai siamo un esercito di palati fini, un battaglione di politicamente corretti che consulta il dizionario Boldrini-Italiano prima di rivolgerci a uno straniero, una donna o un gay, per timore di sbagliare approccio o articolo. Tutto vero. Però, vi invito a riguardare quei numeri (ufficiali e messi in fila da Bloomberg Intelligence, non da un blog di complottisti) e pensare davvero quanto vicini siamo andati questa volta alla resa dei conti per gli azzardi morali del debito passato. Il conto di Lehman Brothers rischiava di farci andare in bancarotta con quasi quindi anni di ritardo. E ora?

Ed ecco la seconda criticità: ora quanto debito ulteriore si stanno caricando sulle spalle i governi, in ossequio a una lotta al Covid che appare sempre di più – i realtà – una lotta contro i creditori? Poco importa, altro calcione al barattolo. Ne riparleremo fra dieci anni. Magari di più, stante l’allungamento della vita media delle emissioni garantito dalle Banche centrali. Ma prima o poi, la strada finisce. E il barattolo, sbattendo contro il muro, poi ci planerà diretto sui denti. E quel giorno – più vicino di quanto pensiate, perché a forte rischio di spoiler attraverso la prossima correzione dei mercati azionari, spaventosa rispetto alle precedenti – il timore per la tenuta della democrazia non sarà rappresentato da un ragazzotto di Huntsville che si fa un selfie con la bandiera confederata nell’ufficio di Nancy Pelosi, fischiettando spavaldo Sweet home Alabama. Saranno i soldati schierati – questa volta sì, puntuali e armati fino ai denti – a difesa dei Palazzi del potere. Sarà la guerra civile quotidiana per non perdere tutto, per riuscire a sopravvivere. Sarà violenza, quella vera. E prima di usare la parola golpe, informatevi davvero fino in fondo. Magari scoprirete che dalle parti di Piazza Maidan, a Kiev, le brigate con le rune ancora ringraziano il neo-presidente Usa e il suo titolare di allora per l’appoggio gentilmente fornito nel 2014.