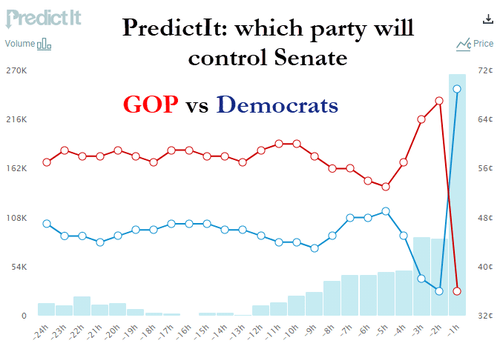

Già nella notte, la prima reazione del mercato alla notizia di una probabile doppia vittoria democratica alle suppletive della Georgia è stata decisamente chiara: Bitcoin sopra quota 35.000 dollari per la prima volta in assoluto e rendimento del Treasury a 10 anni che varca la soglia psicologica dell’1%. La Borsa? I futures del Tech100 si schiantavano a -1,81%, mentre lo Small Cap 2000 volava a +2,47%. Di più, quando il primo seggio era stato ufficialmente assegnato ai Dem e il secondo appariva destinato a un testa a testa, i titoli delle principali banche Usa salivano fra l’1,3% e il 2,9% nel pre-market. Big rotation, insomma. Al suo meglio. Perché come mostra questo grafico, infatti, le possibilità di vittoria repubblicana per i due seggi al Senato sono collassate quasi all’ultimo momento, quando ormai si era in regime di semi-ufficialità. Sintomo che, almeno formalmente, fino all’apertura dei seggi la battaglia non solo restava aperta, ma vedeva comunque in vantaggio i due candidati del partito di Donald Trump.

Effetto Washington Post? Qualcosa è successo, altrimenti un tracollo simile appare statisticamente e demoscopicamente inspiegabile. Ma ciò che conta è la sostanza: davvero Joe Biden è felice di questo risultato? Davvero i Democratici sono convinti di poter imporre la loro agenda economica, rischiando di ridimensionare la percezione di mercato del ruolo della Fed (vera ragione per cui nottetempo indici e rendimenti hanno reagito con un grugnito)? O forse è soltanto l’ennesimo calcolo per giungere all’incidente controllato perfetto? D’altronde, la realtà appare abbastanza chiara. Come vi ho già detto, da qui al 1° agosto i Democratici possono pressoché campare di rendita, dovendo spendere obbligatoriamente 1,3 triliardi di riserve in eccesso del Treasury lasciate in eredità da Steven Mnuchin a Janet Yellen prima del periodo di debt ceiling. Otto mesi guadagnati e ipotecati. Forse meno, visto che comunque alla base della promessa democratica c’è un ampliamento del programma di sostegno federale all’economia. Resta il fatto che, almeno sul breve termine, la nuova Casa Bianca può permettersi una Fed in stand-by.

Non male, soprattutto quando stai navigando a vista. Perché la vera sfida inizia solo ora. Al di là dei numeri ufficiali, davvero la vaccinazione di massa negli Usa eviterà una terza ondata e un ulteriore rallentamento dell’economia? Il professor Fauci si è detto pessimisticamente convinto di no e che la parte più seria della sfida rimane ancora da affrontare. Molto, quasi tutto, dipende da quella variabile. Il Covid, piaccia o meno, ha garantito un alibi straordinario per tamponare criticità di mercato che un giorno, quando tutto quanto stiamo vivendo sarà scritto sui libri di storia dei licei, scopriremo essere state di magnitudo ben superiore a quelle del 2008. Molto, molto superiore.

Non mi interessa affatto sconfinare nella dietrologia. Paradossalmente, la materia di cui mi occupo può anche prescindere dal fatto che il Covid sia nato o meno in laboratorio o che sia stato un esperimento sfuggito dal controllo umano. Cambia poco: la questione è che senza un’emergenza di questo livello, staremmo camminando fra le macerie. Meglio esserne consapevoli. Perché quanto entrato in scena lo scorso inverno ha rappresentato un Isis all’ennesima potenza, vista la sua natura davvero globale: intere aree del mondo nemmeno sanno cosa sia il radicalismo islamico, mentre con la pandemia tutti hanno – più o meno – avuto a che fare. E questo grafico parla chiaro e dovrebbe finalmente mettere a tacere la narrativa infantile di chi fino a oggi ha magnificato l’esempio statunitense di contrasto al fall-out del virus, sottolineando come la Fed operi davvero da Banca centrale e quindi possa salvare il mondo (stampando carta igienica verde).

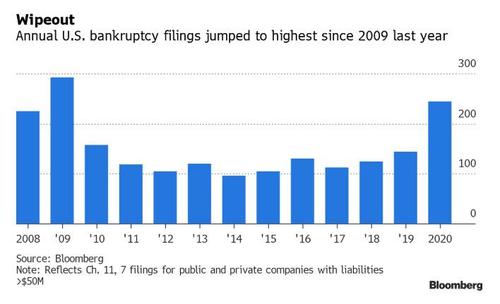

Sono state 244 le aziende statunitensi che hanno presentato domanda per il riconoscimento della bancarotta nel 2020, il dato più alto dalla grande crisi finanziaria. All’epoca, nel 2009, furono 293. Ma attenzione, si operava fra le macerie a mani nude e non con regimi di Qe a vario livello già operativi praticamente da inizio pandemia, come accaduto oggi. I settori più colpiti? Energia, commercio retail, viaggi e consumi in genere. E attenzione, perché l’analisi di Bloomberg Intelligence parla chiaro: il peggio rischia di arrivare con il secondo trimestre di quest’anno, quando il denaro dello stimolo appena approvato comincerà a venire meno (quantomeno a livello di effetto di off-set immediato). E nonostante tre mesi di vaccinazione di massa, perché l’attività legata a linee aeree, tour operator, hotel, resort e tutto quanto riguarda il turismo, certamente non ripartirà di colpo.

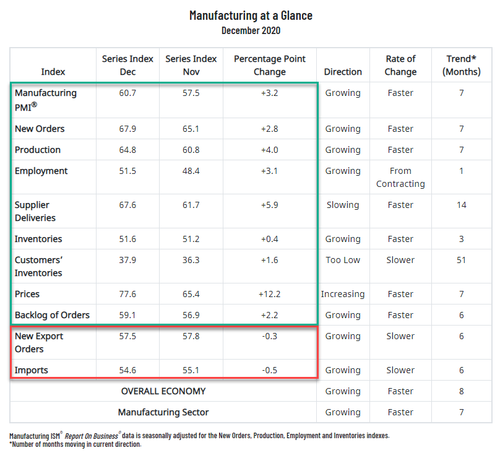

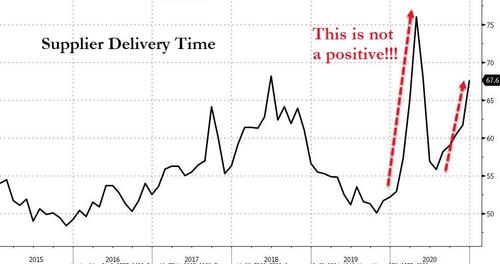

E fra i 244 giubilati di questo 2020 ci sono nomi altisonanti per il commercio Usa come JCPenney e Stein Mart oppure Brooks Brothers Group e Neiman Marcus Group. Sono cadute le icone, stavolta. Ma attenzione ulteriore, perché l’errore più grande che possiamo compiere è quello di ritenere che i danni inflitti dalla pandemia siano particolarmente concentrati solo in settori precisi. Quindi, pensare che interventi di sostegno mirati siano sufficienti a stabilizzare dei disequilibri che potenzialmente potrebbero danneggiare una ripresa generale già in atto. E a spiegare in maniera chiara e attuale ciò che sto dicendo ci pensano questi due grafici, relativi al sorprendente dato manifatturiero statunitense reso noto martedì scorso, mentre la Georgia si recava alle urne.

In base alla lettura ufficiale, l’indice ISM di dicembre ha infatti stracciato ogni pronstico al rialzo, segnando un 60.7 contro le attese di 56.8 e il 57.5 di novembre. Insomma, nonostante la rilevazione faccia riferimento al periodo di piena riesplosione del Covid in tutti gli Usa, l’economia a stelle e strisce mostra una salute di ferro in uno dei suoi comparti chiave. Proprio così? No. E lo mostrano i due grafici, dai quali si evince quale sia stato il driver principale di quell’aumento: la voce suppliers delivery che sta aumentando molto rapidamente. Tradotto, i tempi di consegna delle merci che si allungano. E qui si entra in una disputa che non appare nominalistica o di interpretazione, bensì di impostazione politica: si continua infatti a pensare che quel modello rappresenti un sintomo di positività, poiché tradotto come aumento della domanda. La questione, invece, è differente: è la catena di fornitura a essere saltata del tutto. O quasi.

Pensateci, se fate acquisti on-line: al netto dell’allungamento dei tempi di consegna nel periodo immediatamente a ridosso del Natale, i recapiti dei corrieri non hanno tempistiche maggiori da almeno due mesi abbondanti? E Tim Fiore, curatore del rapporto ISM, lo dice chiaramente: le aziende stanno ancora facendo i conti con forzate riorganizzazioni interne, assenteismo e malattie, oltre che con chiusure temporanee, blocchi per sanificazione degli ambienti e difficoltà nel reperire personale esterno a tempo determinato. Tradotto? Attenti, perché anche le statistiche ufficiali, esattamente come certi media, stanno distorcendo la realtà. O meglio, stanno sposando tout court una politica del bicchiere mezzo pieno.

Perché? Forse perché l’effetto sorpresa rispettivamente al voto in Georgia che avete visto prima potrebbe essere la chiave di volta anche per l’amministrazione Biden. Con il mercato che rischia l’ebollizione da prezzatura anti-deflazionistica di un Senato a controllo democratico, ecco che se anche l’economia reale (ad esempio verso aprile-maggio, quando anche il tesoretto del Treasury sarà già stato utilizzato) dovesse rimandare degli scricchiolii decisamente poco simpatici, magari nel pieno della campagna vaccinale per raggiungere la tanto agognata immunità di gregge, ecco che l’amministrazione Biden avrà gioco facile nel richiamare in campo la Fed. Oltretutto, potendo incolpare dei disastri, emersi di colpo dal terreno come talpe scavatrici, la disastrosa politica tutta deficit e Wall Street-oriented di Donald Trump, Non a caso, nel board di dicembre la Federal Reserve si è limitata a vendere aria a mercati e media, restando assolutamente ferma. E tenendo in caldo l’arsenale per la primavera, quando servirà davvero.

Il problema di base, però, resta sempre lo stesso: quanto può andare avanti il mondo, fra bugie, incidenti controllati e crisi cicliche e strutturali? Ma attenzione, un grande classico sembra pronto a palesarsi di nuovo, come quei famosi amori che fanno giri immensi e poi ritornano. Arresti di massa a Hong Kong, fra cui un avvocato statunitense specializzato in tutela dei diritti civili (Netflix avrà già comprato i diritti della storia) e il neo-designato segretario di Stato Usa ha subito tuonato. A stretto giro di posta e forse con la coda di paglia per il recente accordo commerciale, è giunta poi anche la condanna dell’Unione europea. Non basta. L’Oms ha ufficialmente ritirato la sua delegazione impegnata in Cina, denunciando come Pechino stia ostacolando le indagini sulle origini della pandemia. La stessa Oms accusata da Donald Trump di coprire le responsabilità cinesi, al punto tale da vedere sospesi i contributi economici degli Stati Uniti. Come cambiano le cose in pochi mesi. Preparatevi, il leitmotiv della primavera sarà il terrore del Dragone, la versione 2.0 e ancora più a Est del pericolo rosso. Maccartismo e virus, Wall Street già pregusta nuovi massimi.