Vi chiedete ancora a cosa servono le crisi bancarie? A evitare che questo grafico esca dall’oscuro meandro degli addetti ai lavori e diventi argomento di conversazione in tram o alla cassa del supermarket o alla macchinetta del caffè in ufficio.

Oggi il tasso di delinquencies relative a complessi abitativi multi-familiari negli Usa è superiore a quello registrato durante la crisi subprime. E la conseguente crisi finanziaria globale innescata dal decesso sacrificale di Lehman Brothers.

Qualcuno ne ha contezza? Nessuno. Probabilmente nemmeno negli Usa, dove ovviamente i media sono monopolizzati da altro. Vi chiedete ancora perché sia stato lanciato alla velocità della luce l’Etf di Bitcoin? Bene, date un’occhiata a cosa è accaduto dal tardo pomeriggio di mercoledì nel mercato cripto, dopo il glitch sul sistema di Coinbase che ha azzerato i conti di moltissimi clienti, generando panico e spedendo Bitcoin a quota 64.000 e il volume di IBIT alle stelle. E, soprattutto, costretto il sito della società di scambio a emettere un comunicato che di chiudeva così: Your assets are safe. I vostri assets sono al sicuro. Excusatio non petita da panico e prodromo di una lunga serie di incidenti pre-elettorali?

Nel frattempo, la credibilità della Fed respira come in una logica di vaso comunicante, beneficiando a costo zero della paura cripto e del rinnovato valore intrinseco di quei dollari stampati dal nulla che Coinbase e soci intendono sostituire credibilmente. Ovviamente, tutte coincidenze. Ovviamente, il fondo salva-banche Btfp chiuderà l’11 marzo. Lasciando gli istituti creditizi esposti per miliardi a prestiti Cre con un buco da 160 miliardi di fondi alla settimana. E attenzione, qui si sta alzando l’asticella della criticità. Perché il tasso di inadempienze record del grafico riguarda immobili multi-familiari. Non uffici sfitti a San Francisco o Seattle.

Infine, date un’occhiata a questa immagine. Dopo tanto reverse repo, ecco tornare il repo. Ovvero, la facility Fed di finanziamento. E non di deposito. Il 22 febbraio scorso, qualcuno ha avuto necessità di 100 milioni di dollari in liquidità emergenziale. Casualmente, il giorno seguente ai risultati record di Nvidia.

L’ultima volta che qualcuno aveva bussato a quella porta era il 7 dicembre, quando la giapponese Norinchukin Bank, il creditore cooperativo di pescatori e contadini che gioca con derivati e con le sue esposizioni allegre, fu ammessa alla chetichella alla platea di controparti accreditate della Fed. Tutte coincidenze. L’economia Usa è sana. Forte. Soft landing. Quantomeno in superficie, tutto appare così. Ma occorre l’ecoscandaglio per vedere gli iceberg sotto il pelo dell’acqua. Perché nessuno in questo momento pare particolarmente interessato. Fed in testa.

In compenso, il warmongering da 48 ore a questa parte pare entrato in overdrive, fra boutade da Dottor Stranamore dell’Eliseo e nuovo fronte della Transnistria che emerge, quasi a voler replicare con la deterrenza a quella provocazione. Nel loro piccolo, questi articoli provano da sempre a unire i puntini del conflitto geofinanziario permanente, sperando che emerga una figura più o meno riconoscibile. Perché il vaso di Pandora, quando si scoperchia, difficilmente genera effetti immediati. In compenso, genera sempre un precedente. Sempre. E quanto avvenuto martedì a Londra nel corso di un evento organizzato dall’Association for Financial Markets potrebbe rivelarsi decisamente più impattante del Brexit, una volta passate le elezioni europee di giugno e con le carte politiche dei vari Governi obbligatoriamente svelate sul tavolo. Perché quando il vice-governatore della Bank of England in persona, Dave Ramsden, ricorda alla platea che le Banche centrali non hanno nel loro statuto la manipolazione di mercato a spese del contribuente, allora tutto può accadere. Soprattutto se all’orizzonte si stagliano processi degni di un equilibrista sul taglio dei tassi di interesse. A livello globale.

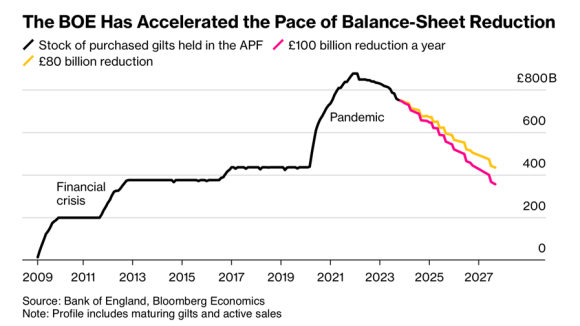

Modello Fed addio per la Old Lady? La special relationship transatlantica scende alla fermata Bank della metropolitana e sancisce il divorzio sulla scalinata di Threadneedle Street? Al centro della questione, nemmeno a dirlo, un acronimo: Pmrr. Ovvero, Preferred Minimum Range of Reserves. Il cuscinetto di detenzioni obbligazionarie post-Qe che le Banche centrali mantengono a bilancio come strumento – tanto implicito, quanto operativo – di stabilizzazione delle riserve nel sistema bancario. Nel caso della Bank of England, dal picco di 895 miliardi di sterline raggiunto con il Qe pandemico, quel target sarebbe fissato nel range 335-495 miliardi di sterline. Ancora oggetto di dibattito.

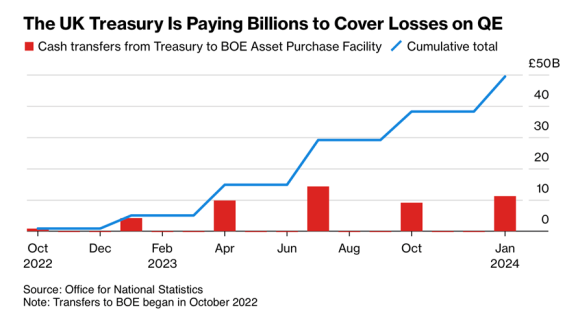

Ma ecco che il buon Dave Ramsden lancia sul tavolo il dado che scompagina il gioco: la BoE potrebbe decidere di portare a 0 quel livello di detenzioni. Poiché esistono altri strumenti di liquidità che si possono mettere in campo al fine di rispondere alle esigenze bancarie di riserve sufficienti alla stabilità finanziaria. Ma è la ragione che spinge il numero due della Old Lady ad avanzare la proposta che deve far pensare: non è giusto che il Tesoro, di fatto il ragioniere dei contribuenti di Sua Maestà, sia utilizzato come sottoscrittore delle perdite a bilancio della Bank of England legate al Qe. Oh my God, ma allora il Qe davvero non è un pasto gratis! E il fatto che sia utilizzato come stabilizzatore di un sistema bancario disfunzionale che però paga dividendi, bonus e buybacks e soprattutto booster del mercato azionario, potrebbe divenire materia da word is out. Argomento da tabloid. A quel punto, Mr. Smith potrebbe incazzarsi. E molto. Perché la Gran Bretagna è già ufficialmente in recessione. Perché l’inflazione morde ancora salari sempre più erosi.

Cosa significa questo per la Fed? Nulla. E per una Bce che ha appena dovuto ammettere la prima perdita a bilancio da venti anni a questa parte? Il possibile muro post-Europee da parte dei falchi del Nord rispetto al reinvestimento titoli. Ovvero, ciò che mantiene il nostro spread sotto controllo. Occhio all’estate e ai suoi bassi volumi, l’effetto Karlsruhe potrebbe innescare un déjà vu dell’agosto 2011. E se ci fate caso, il ministro Giorgetti da dopo la firma della riforma del Patto di stabilità pare volatilizzato. In attesa di Federica Sciarelli, godetevi pure le cronache apologetiche dei giornali sul Btp Valore e i suoi ordinativi record. D’altronde, un titolo che con le sue cedole ti manda in crociera gratis, risulta davvero irresistibile. Ma anche molto simile alle televendite di Giorgio Mastrota con le mountain bike o le batterie di pentole 18/10 in omaggio.

Occhio agli iceberg, insomma. E alle travi negli occhi.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.