La guerra commerciale che si paventa coi dazi Usa è molto utile a Washington per mettere ordine nei suoi conti pubblici

Non fatevi ingannare dalla retorica e dal tono da supercazzola del Conte Mascetti sfoderato da Donald Trump nel corso del Discorso sullo stato dell’Unione. Perché mentre dichiarava tronfio che la bandiera Usa sventolerà su Marte e che, in un modo o nell’altro, la Groenlandia diventerà americana, un consorzio guidato dalla solita BlackRock metteva sul piatto 19 miliardi di dollari per acquisire la maggioranza assoluta di due porti nel Canale di Panama dalla cinese CK Hutchison. E non solo, l’operazione contempla anche il controllo dell’80% del pacchetto delle altre sussidiarie del colosso del Dragone. Che controllano 43 porti in 23 Paesi. Comprese Germania e Regno Unito.

Insomma, una cosa sono le roboanti annunciazioni. Un’altra, i fatti. E in queste ore ne stanno avvenendo tanti. Ma si sa, le cose importanti avvengono sotto il pelo dell’acqua. Nei meandri del mercato. Nelle stanze chiuse. E con le batterie dei telefonini staccate. Alla gente bastino le minacce di dazi e tariffe e le conseguenti reazioni pavloviane dei mercati azionari che si schianterebbero per la paura.

Tutte balle. Sapete cosa conta, realmente, di quanto accaduto nelle ultime, frenetiche 72 ore? Sapete quanto è grande la tara che occorre applicare al diluvio di dichiarazioni e annunci? Enorme. Una tara enorme.

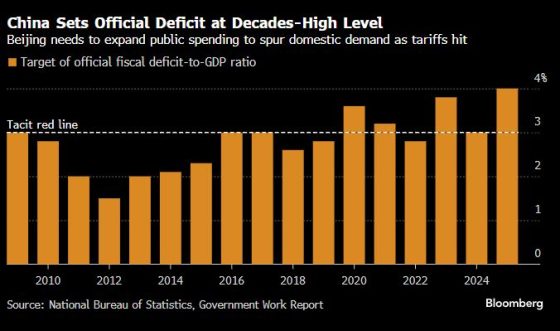

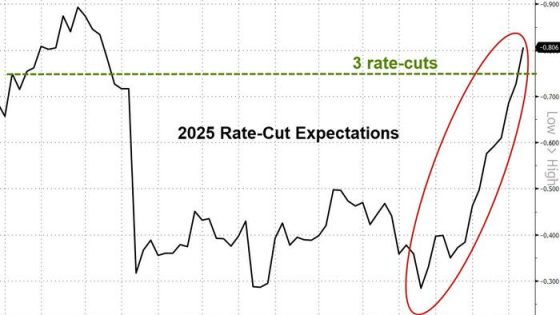

Partiamo da questi due grafici, di fatto gli unici che vi devono davvero interessare. La chiave di lettura di tutto. Il lanternino di Diogene in un oceano di nebbia creata ad arte. Perché mentre Donald Trump incantava il Congresso e i media come fossero serpenti in una piazza di Marrakech, in Cina si apriva il Congresso del Popolo. E Xi Jinping menava le danze. Danze lente e preoccupate. Solenni. Un tango greve, più che il solito sirtaki.

E lo dimostra appunto il livello di deficit fissato dalle autorità cinesi per l’anno in corso. Il massimo da decenni. Tradotto, la stessa Cina che preannuncia l’ennesimo anno di crescita economica al 5% ammette candidamente che per farlo deve sfoderare un bazooka dello stimolo da primato. E perché mai i mercati dovrebbero temere dazi e tariffe, se il Dragone si prepara a sparare fiamme di liquidità, il famoso impulso creditizio che opera notoriamente da balsamo di ogni eccesso di leva azionario?

Ora veniamo all’America e tutte le tessere andranno al loro posto. Casualmente, i futures hanno partorito la soluzione a ogni timore: le prezzature di taglio dei tassi da parte della Fed per l’anno in corso sono salite da 1 a 3. Tradotto, stimolo anche negli Usa. Tradotto ulteriormente, recessione. Confermata lunedì dall’ultima lettura del mitico GDPNow, il tracciatore del Pil in tempo reale della Fed di Atlanta. Solitamente, l’unico che ci azzecca, al netto delle manipolazioni. Date un’occhiata: dal -1,5% del 28 febbraio, ora il dato segna -2,8%. Per mettere la questione in prospettiva, poi, sappiate che solo 4 settimane fa era +3,9%.

Insomma, la retorica della guerra commerciale sta ottenendo il risultato sperato. A tempo di record. Al netto di minacce che continuano a essere rilanciate e smentite, il classico jo-jo come avvenuto durante la prima Amministrazione Trump, il mercato comincia davvero a credere che occorrerà una Fed in modalità Qe.

Direte voi, perché allora Wall Street crolla e continua a dar vita a spaventose oscillazioni, tanto da registrare scostamenti da centinaia di miliardi di market cap nell’arco di minuti e con il Vix stabilmente sopra quota-argine di 20? Semplice, perché serve. Serve che il combinato di timore di recessione e nuovo crash finanziario compiano il miracolo. Abbassare i rendimenti dei Treasuries e far salire i prezzi, rendendo nuovamente appetibile la carta di Zio Sam rispetto all’azionario.

Perché da qui a sei mesi, gli Usa devono rifinanziare qualcosa come 7 trilioni di debito in scadenza. Debito che fu contratto sulle maturities medio-lunghe ai tassi ridicoli del pre-Qt, ovvero quando un decennale stava a poco più del 2% all’emissione. Oggi siamo al 4%. E fra gennaio e febbraio aveva toccato nuovamente quota 4,8%.

Operare roll-over a questi prezzi equivale a portare i libri dell’azienda chiamata Usa in tribunale. Equivale all’ammissione di insostenibilità, stante uno stock da 36 trilioni che fra 2-3 mesi salirà a 38 trilioni, quando sarà raggiunto l’accordo sul debt ceiling e il Tesoro tornerà a emettere. Quindi, occorre comprimere al massimo e nel più breve tempo possibile i rendimenti. Per non svenarsi. E non lasciar fuoriuscire le vere criticità strutturali.

Paradossalmente, i crolli di Wall Street delle ultime tre settimane sono benedetti. E questa nuova recessione, di fatto, costruita a tavolino per lo scopo che vi ho appena rappresentato. Manca un pezzo?

Certo, vi chiederete come sia stato possibile dare il calcio d’inizio. Ovvero, creare i presupposti per un crollo così repentino delle aspettative di crescita economica come tracciate dal GDPNow. Altrettanto semplice.

Nel terzo trimestre del 2024, il 53% del Pil statunitense si è basato su consumi personali in servizi sanitari e in spesa federale. Ora, in un contesto di stampo sovietico simile (la Bidenomics miracolosa che a detta de La Repubblica avrebbe spinto Kamala Harris alla Casa Bianca), quale effetto può generare uno campagna a colpi di machete della spesa pubblica e degli sprechi come quella messa in campo da Elon Musk con il suo Doge, sfruttando al massimo l’house organ chiamato X? Chiaramente recessiva. Se il Pil si basa su spesa che verrà tagliata, di conseguenza si tagliano anche le stime. Di default. Recessione a tavolino, appunto.

Ora vi lascio con un interrogativo, sperando che la mia spiegazione sia stata semplice, chiara ed esauriente. Al netto di tutto questo e di un Volodymir Zelensky pronto a sacrificare anche la moglie per fare pace a tempo di record con Donald Trump (vedi mio articolo precedente), quale sarebbe la ragione esiziale e strutturale che giustifichi il piano da 800 miliardi dell’Ue? Riarmo contro chi, se Kiev accetta la pace mediata da Washington e l’interlocuzione proprio con Mosca? Non saremo di fronte a un altro piano Juncker come quello del 2016, ovvero un veicolo a leva per ottenere sottobanco un’altra emissione di eurobond che puntelli l’Ue e i suoi Stati membri prima della sua dissoluzione, ormai inevitabile?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.