Tocca ritornare sul tema Evergrande. Perché è facile occuparsi di una materia, quando questa monopolizza le prime pagine dei giornali. Più difficile – e, a volte, scomodo – farlo quando invece i riflettori si abbassano e il sipario appare in fase calante. Non tanto perché scemi l’interesse della gente, quanto perché rischiano di emergere le verità nascoste. E, spesso, scomode. Il gigante cinese, di fatto, è stato messo in stato di relativa sicurezza: per quanto le agenzie di rating facciano a gara a operare downgrade tardivi e ormai inutili delle varie unità del conglomerato, declassando a strascico su tutto il comparto immobiliare in base alla logica del lanternino rispetto alle scadenze dei coupon, il mercato non si permetterà mai di aggredire Evergrande in stile Lehman, quando alle spalle c’è un’operazione di salvataggio di Stato sotto copertura.

La vendita di assets ad aziende a controllo governativo, di fatto, è un bailout mascherato: guarda caso, nessuno grida alla mano invisibile di Pechino che manipola il paradiso liberale. Va bene a tutti che Xi Jinping rompa gli indugi e mostri la luce verde a regolatori e Pboc. Già questo, dovrebbe far riflettere. Come d’altronde il fatto che proprio le agenzie di rating si siano svegliate solo ora, quando ormai i buoi non solo solo usciti dal recinto ma scorrazzano a livello globale come cinghiali per le vie di Roma.

Che Evergrande fosse sistematicamente esposta a leva, lo sapevano da sempre anche i sassi. Che prima o poi la festa dello shadow banking in Cina dovesse finire, pure. Certo, Xi Jinping ha sfoderato il machete quando tutti si attendevano un intervento chirurgico con il coltellino svizzero, ma quando la scorsa primavera è cominciata l’offensiva regolatoria contro Jack Ma e la sua spericolatezza finanziaria, le agenzie di rating – il cui unico compito al mondo è appunto valutare lo status creditizio delle aziende e degli Stati – avrebbero dovuto da subito attenzionare il più grande conglomerato economico-finanziario del Paese. Perché per quanto il mercato possa essere volatile, le scadenze sui coupon sono note all’atto stesso di emissione dell’obbligazione: tradotto, non ci voleva un genio per capire che la fine di settembre avrebbe potuto presentare sgradevoli sorprese.

Eppure, l’estate è passata serena. La Fed continuava ad annunciare il taper, calciando però il barattolo, la Bank of Japan addirittura parlava di aumento degli acquisti per contrastare la variante Delta che aveva imposto un nuovo lockdown post-olimpico al Paese, la stessa Bce si nascondeva dietro alla terza ondata per continuare a dilatare all’infinito il suo stato patrimoniale, ormai degno di un hedge fund. Perché preoccuparsi di Evergrande, quindi. Per una ragione semplice: io investitore voglio sapere in anticipo se e quando potenzialmente può arrivare la tempesta, perché poco mi interessa di ricevere la notizia quando ormai sono uscito di casa senza ombrello e con le infradito ai piedi. Ecco, i continui downgrade che gli organi di stampa riportano con grande clamore, equivalgono appunto all’avviso di pioggia quando ormai siete fradici. Perché nessuno si chiede come mai, per l’ennesima volta, le agenzie di rating abbiano suonato l’allarme a cose pressoché fatte, gridando al fuoco mentre ramazzavano la cenere? Delle due, l’una: o non sanno fare il loro lavoro oppure, in cuor loro, sapevano che Evergrande era soltanto l’ennesima distrazione di massa per il mercato e che Pechino non avrebbe mai lasciato fallire un gigante simile.

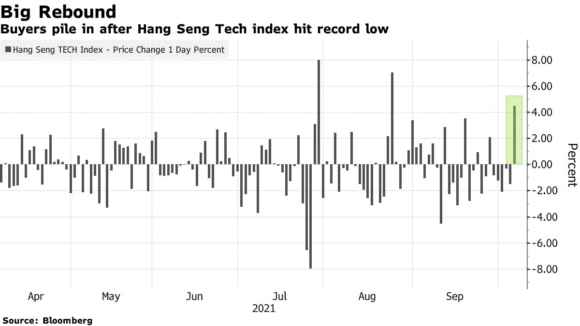

Ora, guardate questi due grafici: il primo ci mostra come il tanto vituperato indice tecnologico della Borsa di Hong Kong abbia appena conosciuto un rimbalzo. Notevole. Ennesimo gatto morto? Difficile escluderlo a priori, stante il mercato in cui ci muoviamo. Ma resta un fatto: se la Cina, come sottolinea da settimane George Soros, equivale alla criptonite per Superman, quando si parla di libero mercato, perché un tale afflusso di capitali in acquisto sui minimi? Tutto retail cinese? Difficile. Non fosse altro perché la Cina continentale è stata chiusa fino a ieri per la Golden Week. Se ho la certezza che quel mercato è in bolla, manipolato, basato su leva a debito non rimborsabile, a rischio di crollo in stile 2016 e, oltretutto, ho la certezza che la campagna di regolamentazione del Governo proseguirà in maniera sempre più stringente e repressiva, chi me lo fa fare di mettere del denaro – fosse anche solo 1 dollaro – su un’impresa che fin dal principio porta impressa la scritta epic fail? Forse perché non è così?

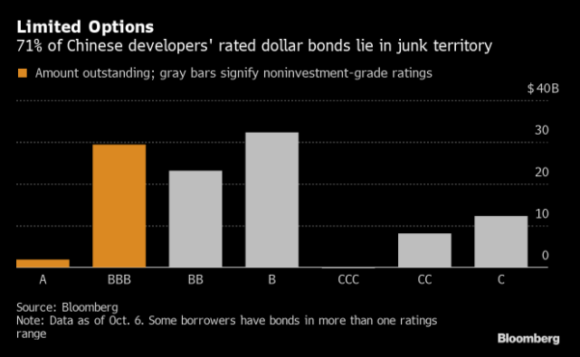

Il secondo grafico è ancora più interessante. Ci mostra come dei 107 miliardi di controvalore di debito legato a imprese di costruzioni cinesi e denominato in dollari, quello in mano agli investitori esteri, solo il 29% sia investment grade. In altre parole, il 71% di quella carta è junk. E non da oggi a causa di Evergrande e dei downgrade a catena, fin da principio. Da sempre. Ovvero, chi si è lanciato in quell’acquisto lo sapeva benissimo, conosceva i rischi. Non fosse altro, perché i rendimenti offerti – implicitamente – li confermavano. Quindi, cerchiamo di mettere la questione in prospettiva: al netto dell’atteggiamento a dir poco irresponsabile tenuto dalla Cina per un decennio abbondante di abuso di shadow banking e leva creditizia/finanziaria, davvero il cosiddetto libero mercato ora può mettere sul banco degli imputati Evergrande e le sue colleghe per quei mancati pagamenti di coupon? Davvero hanno un senso quei tardivi downgrade a livello di default selettivo, visto che parliamo per la stragrande maggioranza di aziende che emettevano ex ante debito senza investment grade e con alto profilo di rischio?

Ma, soprattutto, chiediamoci una cosa: l’intero castello di carta legato a Evergrande è emerso nella sua drammaticità mediatica (più che di mercato) semplicemente per la scelta politica di Xi Jinping di drammatizzare la sua campagna moralizzatrice e regolatrice. Insomma, un taper politico. Cosa accadrebbe al sicurissimo e liberale debito corporate Usa ed europeo, se davvero si arrivasse al punto di svolta della fine di un regime manipolatorio di Qe perenne come quello in cui viviamo, con differenti sfumature, dal 2011?

Rifletteteci, prima di dividere aprioristicamente il mondo in buoni e cattivi. E, soprattutto, prima di farvi irretire nel guardare il dito e non la Luna.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.